Ce week-end, en seulement quelques heures, Donald Trump a annoncé tout d’abord que ses objectifs étaient proches d’être atteints dans la guerre avec l’Iran, donnant à penser que la fin des hostilités était proche. Puis, est venu un message très belliqueux envoyant un ultimatum aux autorités iraniennes pour qu’elles ouvrent le détroit d’Ormuz dans les 48 heures, sinon l’armée américaine allait annihiler les capacités de production d’énergie de l’Iran. Ce message devenait caduc hier matin, avec un nouveau message du président américain, déclarant que l’ultimatum était suspendu, car les discussions avec les autorités iraniennes s’orientent vers une résolution du conflit.

Malgré la confusion créée par ces messages contradictoires successifs, le marché a pris les dernières annonces comme une vraie voie vers un possible apaisement. Ce sursaut d’optimisme avait lieu alors que Israël poursuivait ses attaques sur l’Iran et que les commentaires du président Trump restaient assez flous concernant les interlocuteurs iraniens avec qui les négociateurs américains étaient en train de discuter.

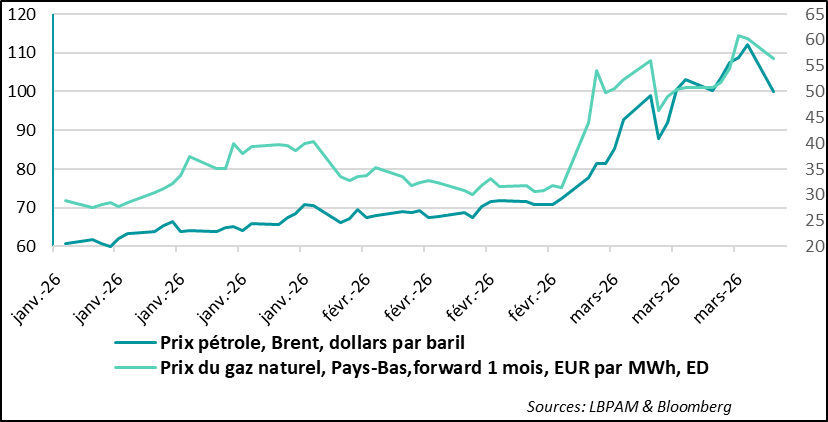

Ainsi, dans une telle confusion, la réaction assez positive du marché, avec tout d’abord le prix du baril de pétrole (Brent) finissant en forte baisse dans la journée, en dessous de 100 dollars, et un net rebond des indices boursiers en Europe et aux Etats-Unis et une détente des taux à long terme, pourrait être qualifiée de trop complaisante. Mais, d’après nous, les atermoiements du président Trump semblent indiquer que celui-ci cherche vraiment une voie de sortie de ce conflit, qui à court terme comme à moyen terme pourrait lui coûter non seulement économiquement, mais de manière plus cruciale, politiquement.

En même temps, on ne peut toujours pas ignorer les risques d’un enlisement ou du moins la possibilité d’un conflit plus durable que ce que nous pensions. En effet, l’instabilité reste forte et les tensions dans la région restent très vives. Mais, à ce stade, nous gardons l’hypothèse qu’un retrait stratégique des Etats-Unis devrait ramener le calme relativement rapidement.

Néanmoins, même si un retour à la normale du point de vue des prix énergétique pourrait s’opérer assez rapidement avec l’ouverture du détroit d’Ormuz, aujourd’hui toujours bloqué, il faut reconnaitre qu’il y a maintenant plus d’incertitude sur les capacités de production dans la région, suite aux destructions qui ont déjà eu lieu.

D’ores et déjà, tout porte à croire que le prix du pétrole pourrait rester plus élevé que ce que nous anticipions. En effet, le prix moyen du prix du baril de pétrole s’approche maintenant de 100 dollars depuis le début de la guerre et le prix du gaz en Europe supérieur à 50 euros le MWh. Même en faisant l’hypothèse d’une convergence au cours de l’été vers les niveaux d’avant la guerre, l’impact négatif sur la croissance et l’inflation pourrait s’avérer plus fort, notamment en Europe.

Le marché semble se focaliser fortement sur l’impact sur l’inflation. Alors que la hausse des prix énergétiques aura un impact mécanique sur l’évolution des prix à la consommation, malgré des possibles mesures d’atténuation que pourraient prendre les pouvoirs publics dans les différents pays, il nous semble, à ce stade, qu’à terme, ce choc aura un impact surtout négatif sur la croissance. Néanmoins, les marchés considèrent que les banques centrales vont agir en montant leur taux d’intérêt afin d’éviter tout dérapage dans les anticipations d’inflation.

Cette vue, il est vrai, est aussi alimentée par les déclarations de nombre de banquiers centraux en Europe, que ce soit au Royaume-Uni ou en zone Euro. Il semble que le «traumatisme» de la période du Covid reste très vif, où les banques centrales ont tardé à agir devant la multiplicité de chocs d’offre et de demande. Il ne reste pas moins, qu’il est difficile de voir aujourd’hui quel est le choc de demande qui pourrait venir alimenter des effets de second tour dans la fixation des prix.

Néanmoins, force est de constater que les opérateurs de marché anticipent maintenant un nombre important de hausses des taux directeurs en Europe.

Vu la rhétorique des banquiers centraux en Europe, il est probable que des hausses de taux directeurs préventives aient lieu dans les mois à venir. Mais, nous en anticipons un nombre très limité. Une surréaction des banques centrales aurait un effet assez négatif sur la croissance, à notre avis. Aux Etats-Unis, les attentes du marché nous paraissent plus raisonnables, avec un statut quo sur la politique monétaire en 2026.

Devant les fortes incertitudes qui persistent à court terme nous gardons une position de prudence dans nos allocations d’actifs. Néanmoins, notre scénario central est toujours celui d’une résolution du conflit au Moyen-Orient dans le mois à venir, permettant le retour de la prise de risque dans un contexte qui devrait rester porteur grâce aux soutiens publics à la croissance.

Les prix de l’énergie fluctuent selon les messages envoyés par les autorités américaines