Le spread représente à présent une part importante du rendement des obligations d'entreprise.

Depuis le pic de la crise du coronavirus, les marchés actions ont rebondi après avoir atteint leur plus bas niveau et les spreads de crédit se sont resserrés par rapport à leur niveau record de mars et la plupart des économies rouvrent progressivement. Dans un environnement où les rendements des obligations d'Etat sont historiquement bas, voire négatifs, le spread représente à présent une part importante du rendement des obligations d'entreprise. Les investisseurs, devraient-ils donc augmenter leur allocation au crédit investment grade?

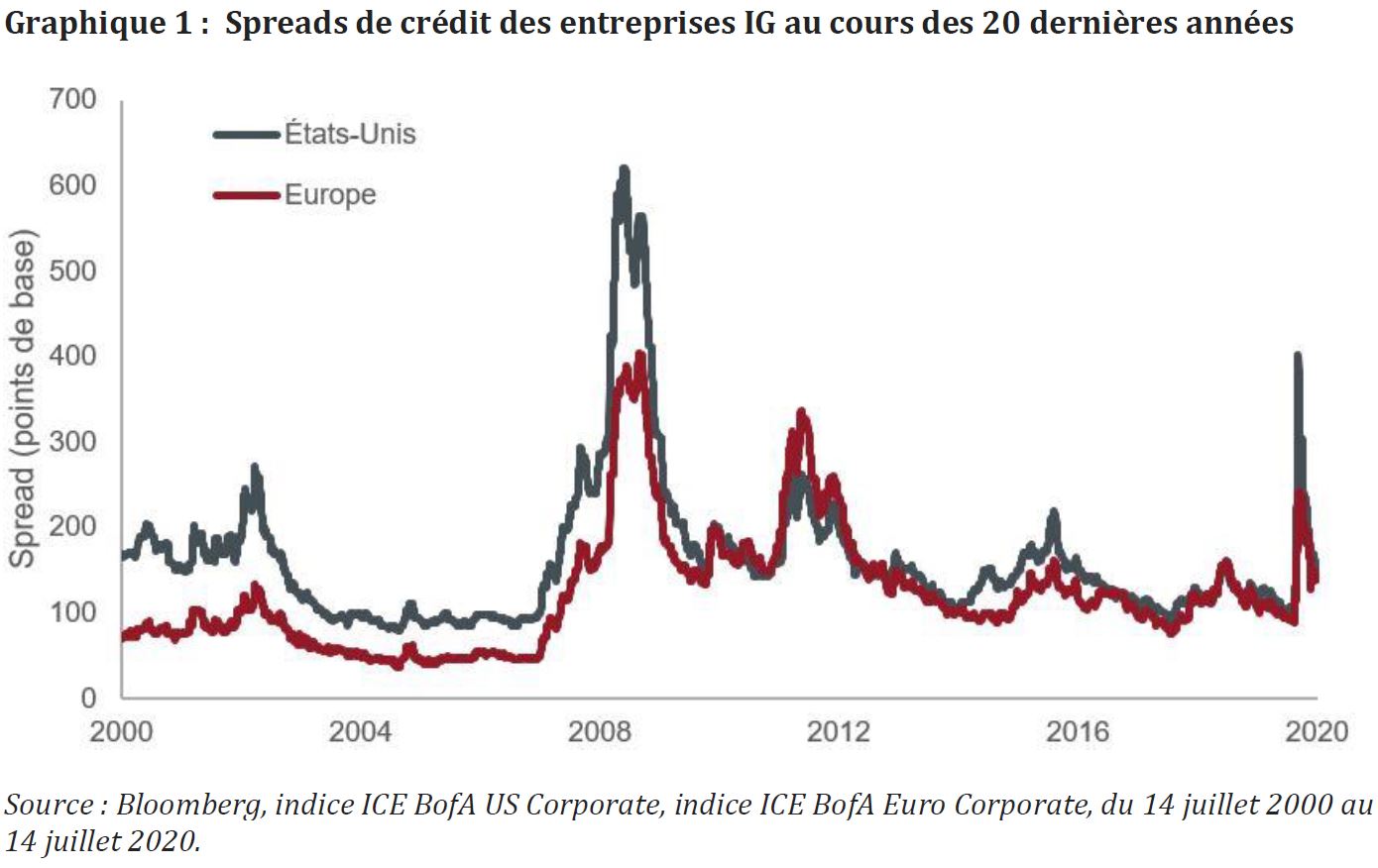

Les marchés du crédit sont nettement revenus vers leurs moyennes au cours des dernières semaines. Les spreads des obligations investment grade (IG) en Europe et aux États-Unis sont revenus autour de leurs moyennes sur 10 ans, bien qu'ils restent supérieurs à leurs moyennes sur 5 ans et bien au-dessus de leurs plus bas niveaux des 10 et 20 dernières années.

Nous avons connu l'une des plus grandes perturbations économiques de notre vie et nous devons donc nous attendre à ce que les spreads de crédit soient supérieurs à leur niveau le plus bas. Le point bas des spreads a été atteint au milieu des années quatre-vingt-dix, ce qui s'est traduit par une baisse de la volatilité sur les marchés. Aujourd'hui, l'apaisement du marché suite aux progrès réalisés dans la gestion de la crise du COVID-19, aux nouvelles preuves de la reprise économique et peut-être à des niveaux plus faibles d'émission d'obligations d'entreprises au second semestre de 2020 offrent la possibilité que les spreads continuent à se resserrer.

Les rendements des obligations d’entreprises sont essentiellement la somme du rendement de l'obligation d'Etat de maturité équivalente et du spread qui prend en compte une prime pour le risque de crédit lié à l'obligation (perte provenant d’une défaillance attendue et inattendue), une prime d'illiquidité et des facteurs résiduels (tels que l'environnement fiscal du crédit ou les possibilités pour les emprunteurs de rembourser une obligation par anticipation).

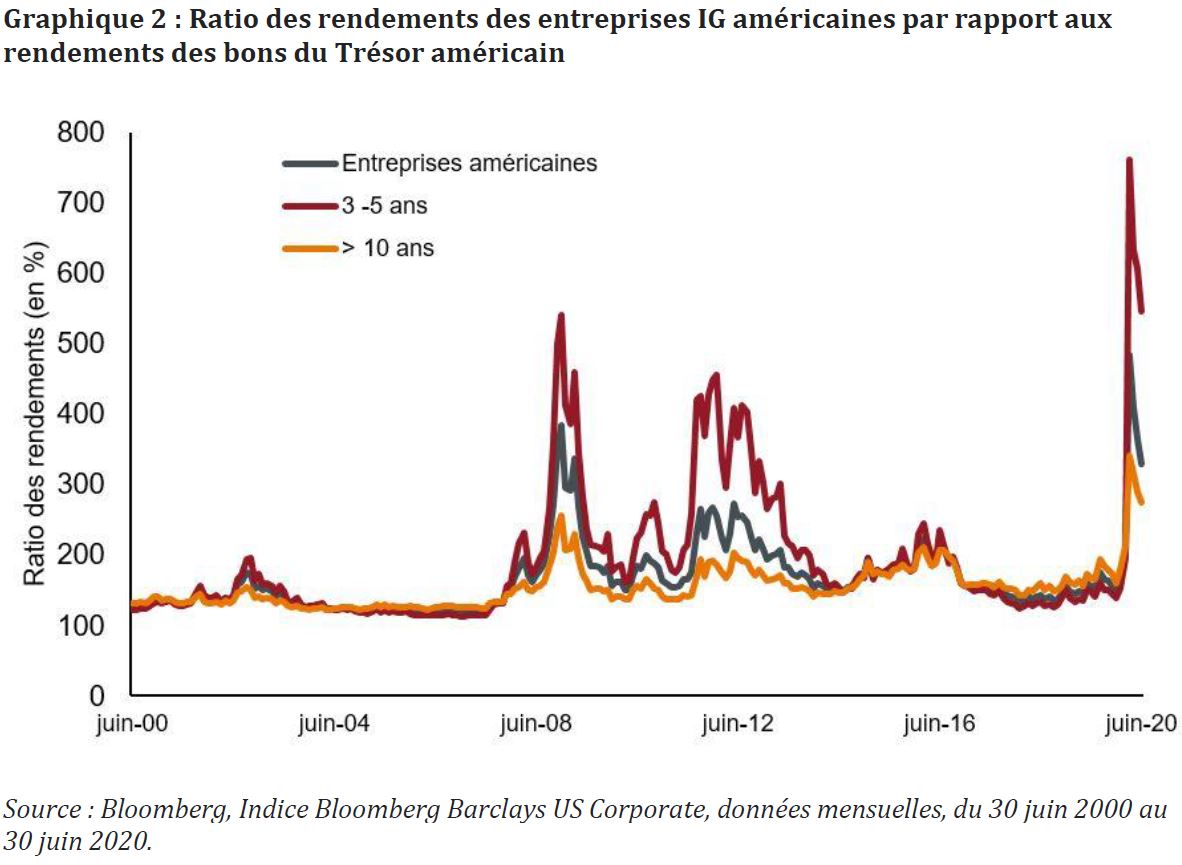

En fait, alors que les rendements des obligations d'Etat ont chuté, le ratio des rendements des entreprises IG américaines par rapport aux rendements des obligations d'État américaines a atteint des niveaux élevés (voir le graphique 2). Ce phénomène est particulièrement prononcé à l'extrémité la plus courte de la courbe des taux où, par exemple, les obligations d'entreprises américaines à 3-5 ans ont un rendement presque cinq fois et demie supérieur à celui des obligations d'État américaines de même échéance au 30 juin 2020.

Comme mentionné précédemment, le spread représente la rémunération demandée par les investisseurs pour compenser les défauts de paiement, bien qu’ils soient relativement rares parmi les sociétés IG. Une étude montre que le taux de défaut cumulé sur 5 ans des obligations IG a atteint un maximum de 2,39% pour les obligations dont la notation initiale était de la catégorie IG au début de 1998. Les cinq années suivantes ont été marquées par les retombées de l'éclatement de la bulle Internet, les attaques terroristes du 11 septembre 2001 et la préparation de la guerre en Irak. L'ampleur de la dislocation et de l'incertitude économiques actuelles signifie que nous devrions probablement nous attendre à un retour des événements négatifs sur le front du crédit.

Les banques centrales des marchés développés sont soucieuses de maintenir les taux d'intérêt officiels à un faible niveau et mettent en oeuvre des mesures d'assouplissement quantitatif, notamment au travers de programmes d'achat d'actifs, qui contribuent à ancrer les coûts de financement et les rendements des obligations d'Etat à des niveaux peu élevés. Une menace plus immédiate pour les obligations pourrait être la dégradation de leur notation en dessous en catégorie à haut rendement à mesure que la qualité du crédit se détériore. On a assisté à une migration vers la notation BBB, le dernier cran du segment IG, à partir de notations plus élevées, ce qui reflète le fait que les entreprises ont contracté davantage de dettes et que les obligations notées BBB représentent maintenant environ 50% des marchés du crédit IG américains. L’évolution des notations va-t-elle continuer à s'améliorer pour refléter les niveaux actuels des spreads ou ces derniers reflètent-ils des perspectives trop optimistes?

Le fait est que nous sommes dans une période incertaine où nous devons faire la différence entre les données rétrospectives et celles vers lesquelles nous nous attendons à ce que la qualité du crédit évolue au cours de l'année à venir. Les marchés réagissent au changement, comme nous l'avons vu avec la volatilité des nouvelles concernant les candidats-vaccins contre le COVID-19 et les données issues des enquêtes sur la confiance des consommateurs et l'indice des directeurs d'achat (PMI). De nombreuses entreprises auront accumulé de la dette supplémentaire pour les aider à traverser cette période de baisse de revenus suite aux mesures de confinement et de distanciation sociale. Il sera donc important de déterminer quelles entreprises peuvent supporter l'augmentation du niveau d'endettement et celles pour lesquelles la charge devient insupportable. Cela doit se faire au travers d'une recherche fondamentale minutieuse et d'une approche sélective.

En fin de compte, le désir d'augmenter l'allocation aux sociétés IG peut se résumer à la perception qu'a un investisseur de la situation dans laquelle nous nous trouvons dans le cycle du crédit. Les entreprises partent généralement avec un bilan faible, mais la tendance importe beaucoup si, comme cela semble probable, nous entrons dans une période au cours des douze prochains mois où les entreprises commence à améliorer leurs bilans. Alors c'est historiquement un bon moment pour les performances du crédit. Bien entendu, cela suppose que les économies puissent revenir à la normale - une deuxième vague qui verrait se répéter les mesures de confinement généralisés observées au début de l'année pourrait voir certaines entreprises baisser le rideau pour de bon.