Cincinnati, 1837. Une année de panique financière aux États-Unis. Deux immigrants – un fabricant de bougies anglais et un savonnier irlandais – se retrouvent par hasard dans la même ville, mariés à deux sœurs, associés sur conseil d’un beau-père pragmatique. Puis vint la guerre de Sécession: l’armée de l’Union avait besoin de savon et de bougies en quantités industrielles, et Procter & Gamble décrocha les contrats. Les soldats démobilisés rentrèrent chez eux avec les produits P&G dans leurs bagages. En Ohio, au Massachusetts, en Illinois, dans tout le pays, ils continuèrent d’acheter le même savon. Procter & Gamble n’avait pas conquis un marché, elle avait conquis un rituel, implanté simultanément dans des millions de foyers par la logistique de la guerre. Quarante ans plus tard, un ouvrier oubliera d’arrêter la machine à savon pendant sa pause. L’excès d’air produira un savon qui flotte; les clients en redemanderont: Ivory Soap est toujours en production aujourd’hui, sa formule étant quasiment inchangée.

Les valeurs de consommation courante – en anglais, Consumer Staples – forment l’un des secteurs les plus anciens et sont traditionnellement plus représentées dans les portefeuilles des investisseurs axés sur la qualité. Sous une même étiquette se côtoient pourtant des univers très distincts: l’alimentation et les boissons, les produits du foyer et d’hygiène personnelle, la distribution alimentaire et pharmaceutique OTC. Leurs moteurs de bénéfices, leurs expositions géographiques et leurs dynamiques concurrentielles n’ont souvent rien en commun. Cependant une caractéristique fondamentale les rassemble: leurs produits font partie du quotidien des consommateurs et sont souvent utilisés sans même en avoir conscience. Des rituels répétés des milliers de fois par an, dans tous les cycles économiques, liés à des habitudes, des souvenirs, des moments de la journée qui ne se négocient pas. La saveur du café du matin, l’arôme du yaourt de l’enfance, le dentifrice – autant de repères sensoriels auxquels le consommateur ne renonce pas, même en récession. Personne n’a jamais sacrifié son dentifrice Colgate sur l’autel de la survie économique.

Cette récurrence structurelle est précisément ce qui a toujours attiré l’investisseur dit de qualité vers ce secteur: des revenus prévisibles, des parts de marché très stables à travers le temps, une génération de flux de trésorerie robuste, et une visibilité sur les bénéfices permettant de s’engager sur une trajectoire de dividendes croissants sur plusieurs décennies. Mais au-delà de la croissance, c’est la pérennité, l’ambition de durer et de rester indispensables, qui distingue les meilleures sociétés de consommation courante. Ce comportement, que l’on pourrait qualifier d’endurant, leur a permis de traverser récessions, crises et guerres en restant, aujourd’hui encore, dominantes et profitables.

Depuis 2022, le secteur traverse cependant une période difficile: hausse des taux, domination des valeurs technologiques, questions structurelles sur la consommation d’alcool et l’alimentation... Le marché a pris ses distances. L’opportunité ne réside donc pas dans la découverte d’un territoire inexploré: elle s’offre à qui porte un regard neuf sur un secteur que le marché croit connaître et a pourtant cessé de voir.

I. Plusieurs années de vents contraires

Depuis plusieurs années, les vents contraires s’accumulent, au rythme des mutations structurelles qui affectent la consommation mondiale. Dès 2022, la hausse brutale des taux a mécaniquement pénalisé le secteur; une part considérable de la valeur des actions du secteur reposant sur des cash flows se matérialisant loin dans le temps. En 2024 et 2025, la domination boursière des valeurs technologiques et des Magnificent 7 a concentré les flux sur un périmètre étroit du marché, laissant les valeurs dites défensives dans l’ombre. L’essor des médicaments GLP-1 est venu s’ajouter comme risque structurel sur les groupes d’alimentation, tandis que le recul de la consommation d’alcool chez les jeunes générations, l’évolution des canaux de distribution et la montée en puissance des marques distributeurs fragilisent les acteurs dont l’offre peine à se distinguer.

Ces pressions ne sont toutefois pas uniformes. Dans un environnement où la consommation d’alcool chez les 18-34 ans a reculé de 14% sur la dernière décennie, certains acteurs ont su anticiper en choisissant par exemple d’investir dans la premiumisation et les boissons sans alcool, un segment qui a progressé de près de 30% par an aux États-Unis entre 2019 et 2024 (IWSR, 2025), quand les volumes d’alcool classique reculaient. Les vents contraires actuels sont donc un obstacle mais mettent également en lumière quelles entreprises ont réellement construit et entretenu leur avantage concurrentiel (moat), et lesquelles s’en satisfaisaient sans le cultiver.

Car la difficulté tient précisément à ceci: ces vents contraires se superposent sans que l’on puisse encore démêler clairement lesquels sont structurels et lesquels sont cycliques. Le risque GLP-1 sur les groupes alimentaires est-il un choc permanent sur la demande ou une disruption que les marques les plus solides sauront traverser, comme elles ont surmonté d’autres changements de comportement? Le recul de la consommation d’alcool chez les jeunes générations traduit-il une rupture culturelle durable ou un cycle transitoire? Cette incertitude est perceptible jusque dans la gouvernance des grands groupes: Nestlé et Unilever, notamment, ont chacun remplacé leur directeur général ces deux dernières années, preuve que même les entreprises les mieux placées pour lire leurs propres marchés ne s’accordent pas sur la réponse stratégique à apporter.

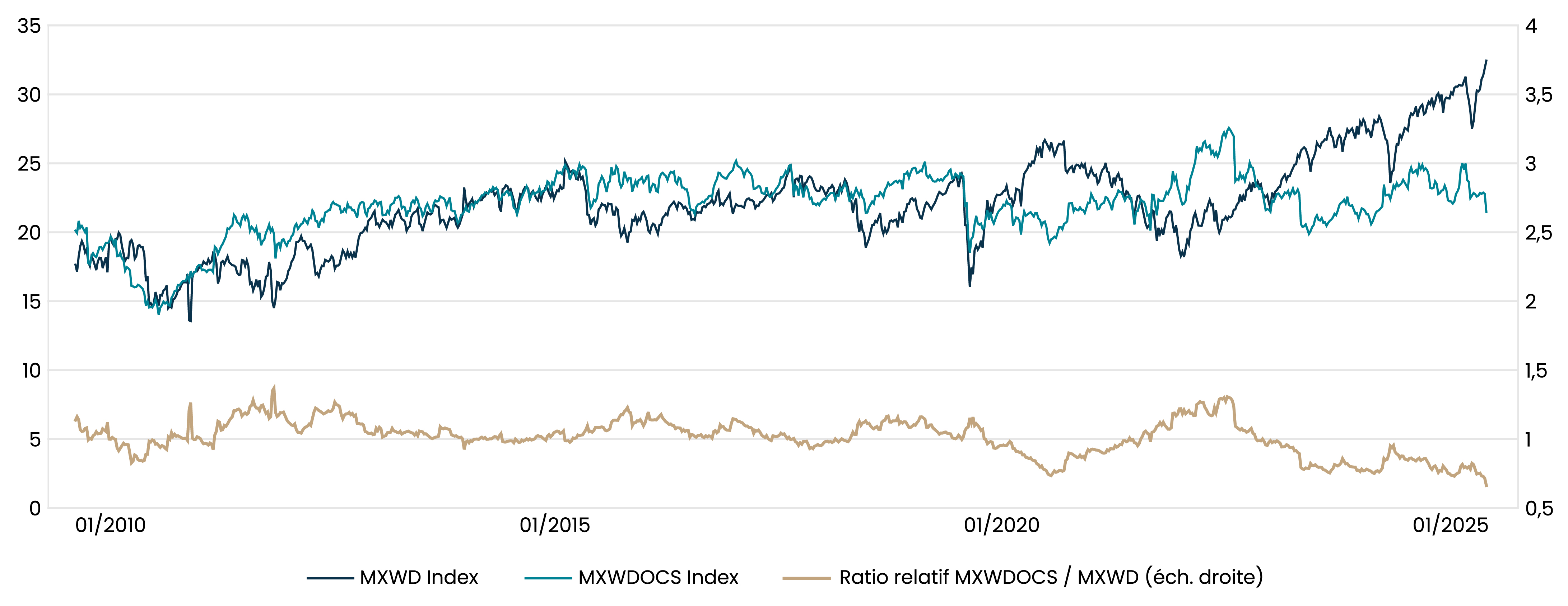

Ainsi, le secteur, qui enregistrait une prime de valorisation de 15 à 20% par rapport au MSCI World tout au long de la décennie 2010, se négocie désormais avec une décote significative, et ce retournement s’est encore accentué en 2025-2026, portant le secteur à son plus bas niveau de valorisation relative depuis près de vingt-cinq ans – et à son poids le plus faible dans l’indice mondial depuis le début du siècle. Ce niveau de valorisation offre objectivement une opportunité d’entrée rare, mais la seule décote ne suffit pas: elle est une condition nécessaire, pas suffisante.

Price to Free Cash Flow — MSCI World vs. MSCI World Consommation Courante, et ratio relatif (base: 2009).

Source: Bloomberg.

Le marché voit ces vents contraires, c’est incontestable. Ce qu’il ne voit plus, c’est la valeur de l’endurance.

II. Le pouvoir de l’invisible

Le manque d'innovation est souvent invoqué pour expliquer la sous-performance d'un secteur. Pourtant, ce raisonnement confond, selon nous, ce qui alimente le récit de marché (disruption, nouveauté, croissance fulgurante) avec ce qui fonde réellement un avantage concurrentiel durable: la capacité à rester ancré dans les habitudes, à travers les cycles, sans céder à l'injonction de se réinventer à chaque décennie.

Cette tension entre la frénésie du changement et la pérennité des usages trouve un écho frappant dans la mythologie grecque. Nassim Nicholas Taleb utilise la figure d’Antée pour illustrer cette dynamique: la force du géant résidait dans son contact direct avec la terre; Hercule ne le vainquit qu’en le soulevant, le coupant de sa source. On peut malmener une entreprise par les taux, les cycles ou les modes, elle se relèvera tant que les rituels la nourrissant demeurent. La menace réelle n'est pas la récession, mais l’obsolescence de ces rituels.

C’est précisément ce besoin d’ancrage qui structure notre philosophie d’investissement. Tony Deden, fondateur d’Edelweiss Holdings, a formalisé cette recherche de résilience autour de trois piliers: la rareté, la permanence et l’indépendance. Comme lui, nous privilégions des modèles conçus pour durer plutôt que pour impressionner; des entités qui ne sont captives ni d’un fournisseur unique, ni d’une mode passagère, ni d’une décision politique. Cette résilience ne témoigne pas d'une absence d'agilité, mais de la profondeur de leurs racines. C’est cette force tranquille, ce «pouvoir invisible» qui définit le succès, et dont la société Givaudan en offre une illustration parfaite à nos yeux.

Quand vous apprenez qu’une seule entreprise est à l’origine du parfum de votre shampoing, du goût de votre hamburger et de l’odeur de votre lessive, vous commencez à réaliser à quel point le quotidien passe par une entreprise que personne ne connaît.

Givaudan, fondée en 1895 et basée à Vernier près de Genève, est l'architecte discret de votre parfum, de la saveur de vos chips, de votre boisson préférée. Leader mondial des parfums et arômes et opérant dans plus de 100 pays, l’entreprise est absente du périmètre habituel de l'investisseur en consumer staples – la valeur est classée dans les matériaux au sens de la classification GICS – mais en est pourtant indissociable. Givaudan fonctionne davantage comme une entreprise de redevance: un flux récurrent sur chaque unité vendue, sans porter le risque de la marque ni de la distribution. Derrière l'apparente simplicité des produits du quotidien se cache en effet une complexité industrielle et scientifique considérable – supply chains agricoles mondiales, formulation chimique, réglementation sanitaire par pays. Même en possession de la formule exacte, les experts nous disent qu'un concurrent ne peut reproduire le résultat: le véritable moat est incarné dans les parfumeurs et aromaticiens de Givaudan, un savoir-faire qui ne se transfère pas.

Le risque pour ses clients est donc de modifier imperceptiblement ce que le consommateur reconnaît sans le savoir, et ce coût de reformulation est une barrière à la sortie considérable, cimentant des relations commerciales sur plusieurs décennies. C'est cela, le pouvoir de l'invisible.

III. La preuve par le temps

L’argument du dividende est souvent réduit à la notion de rendement. C’est passer à côté de l’essentiel: le rôle du dividende comme signal adressé au marché. Une entreprise capable d’augmenter sa distribution chaque année pendant plusieurs décennies – à travers récessions, guerres, mutations technologiques – témoigne d’une robustesse que peu d’indicateurs comptables capturent aussi bien. La raison est structurelle: ces entreprises génèrent des niveaux élevés de flux de trésorerie libre avec des besoins de réinvestissement limités, ce qui leur permet de verser des dividendes substantiels et de les faire croître année après année – indépendamment du cycle.

Quelques jalons suffisent à mesurer l'ampleur de l'engagement. L’Oréal n’a jamais réduit son dividende depuis six décennies. PepsiCo l’a augmenté chaque année depuis 1972. Union Pacific, le plus grand réseau ferroviaire de fret aux États-Unis, verse un dividende ininterrompu depuis 1900. Colgate verse un dividende sans interruption depuis 1895, traversant deux guerres mondiales, deux crises pétrolières, la chute du mur de Berlin, la bulle internet, la grande crise financière, une pandémie mondiale. On a connu des engagements moins tenus!

Ce ne sont pas des anecdotes: c’est la démonstration en actes de la durabilité des modèles. Pour l’investisseur patient, l’effet de capitalisation est considérable: une entreprise augmentant son dividende de 7% par an le voit multiplié par dix en trente ans. Ce rendement devient l’un des arguments les plus puissants pour conserver une position au-delà des mouvements de valorisation à court terme. Qui plus est en période d’inflation, un dividende croissant devient une protection réelle pour le pouvoir d’achat.

Une entreprise qui augmente son dividende pendant trente ans envoie un message bien plus éloquent que n’importe quel rapport annuel sur la qualité réelle de ses flux de trésorerie.

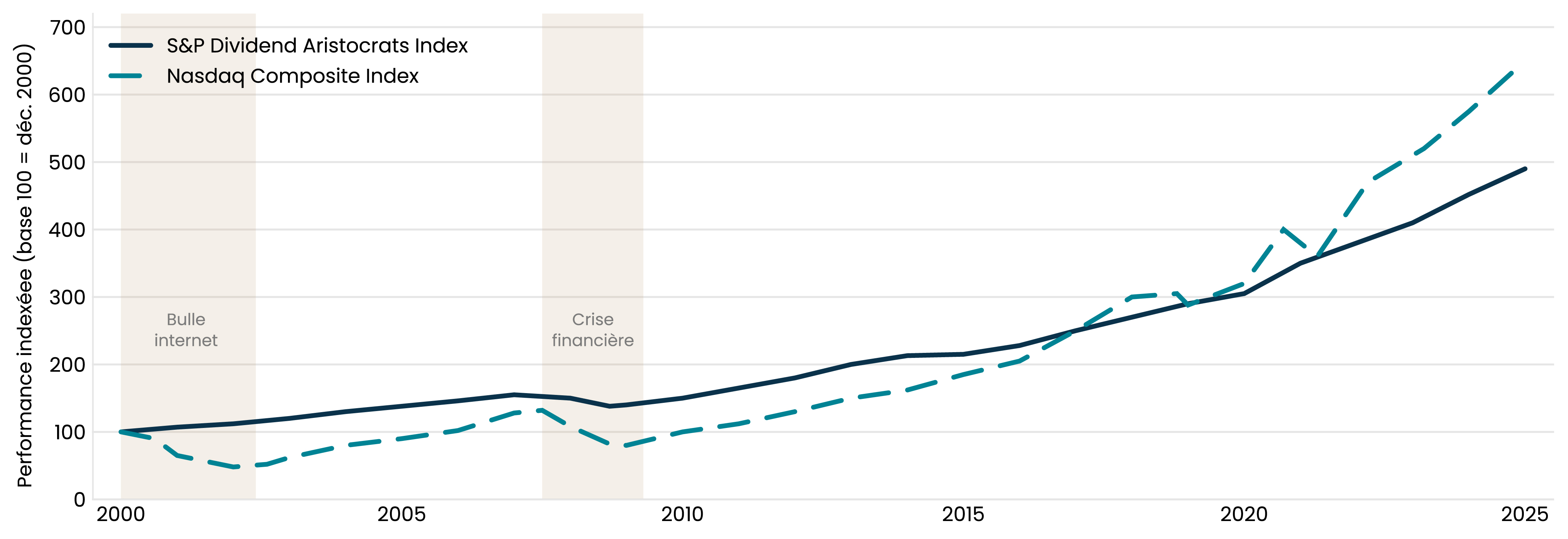

Au cours des vingt-cinq dernières années, le S&P Dividend Aristocrats Index1 a délivré un rendement total comparable à celui du Nasdaq, avec une volatilité significativement plus faible; c’est seulement avec le rallye technologique post-2022 que la comparaison a basculé. La discipline de la rémunération de l’actionnaire reste l’un des signaux les plus fiables de la robustesse d’un modèle.

Dividend Aristocrats Index vs. Nasdaq Composite – rendement total indexé (base 100 = déc. 2000, USD).

Sources: Bloomberg, FactSet. À titre indicatif.

IV. Sélectivité, construction, résilience

Traiter la consommation courante comme une catégorie uniforme, c’est occulter la réalité des entreprises qu’elle recouvre. Réunir sous une même bannière un leader mondial de cosmétiques, un brasseur de bière très actif dans les pays émergents et un fabricant de produits d’hygiène bucco-dentaire tient davantage de la commodité administrative que de la logique économique. C’est précisément parce que nous n’avons jamais investi dans «le secteur» mais dans des entreprises individuelles, choisies pour leurs qualités intrinsèques que notre exposition reflète une conviction, pas une allocation par défaut. Cette sélectivité s’impose d’autant plus que les marchés émergents – moteurs de croissance historiques pour le secteur – traversent eux-mêmes des cycles très divergents: la Chine ralentit sous le poids de son marché immobilier et d’un consommateur prudent, tandis que l’Inde s’affirme comme l’un des relais les plus prometteurs.

Notre intérêt pour ce secteur s’inscrit aussi dans un cadre plus large: la construction de portefeuille, avec comme objectif de construire un ensemble dont la résilience globale dépasse la somme de ses parties. Les valeurs de consommation courante ne participent pas aux mêmes cycles que les valeurs technologiques, les financières ou les industrielles. Cette décorrélation est un outil de construction de portefeuille, pas un simple pari sectoriel.

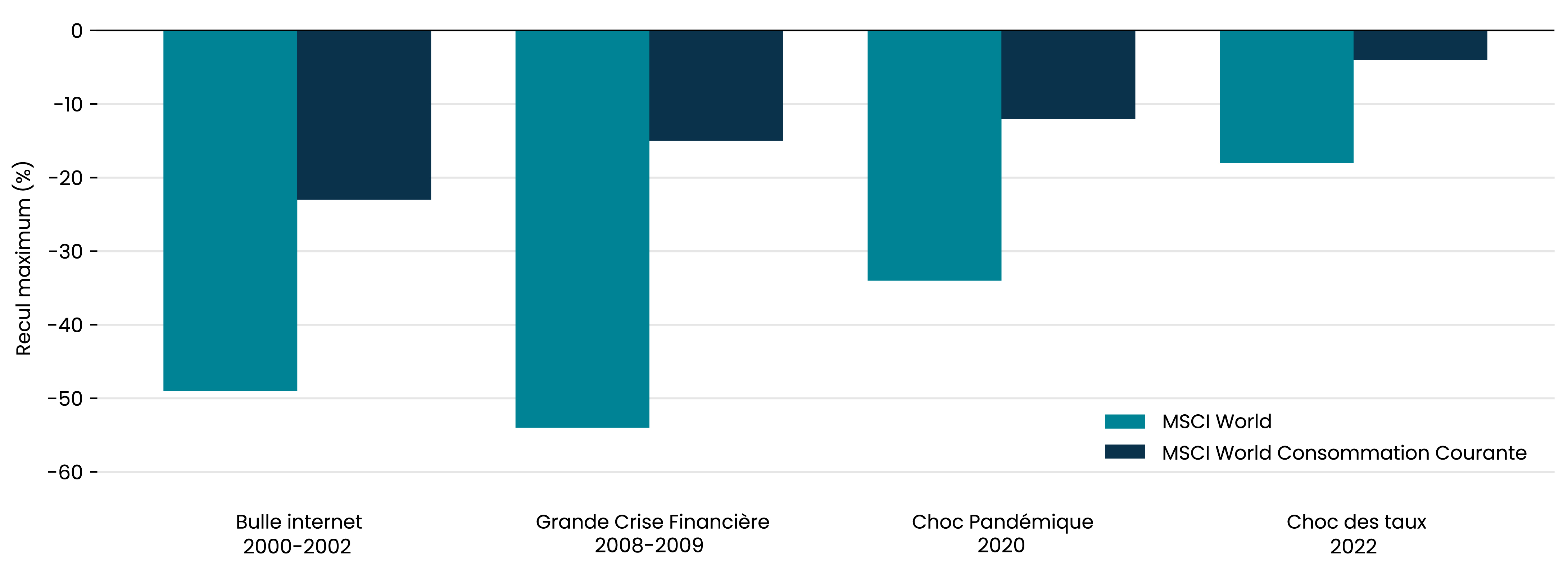

Perte maximale par crise – MSCI World Consommation Courante vs. MSCI World. Données en USD, rendement net total.

Sources: MSCI, S&P Global.

Enfin, le secteur dispose d'un attribut fondamental, souvent négligé en période de marché euphorique: sa capacité à résister dans les phases de tension. Il ne s'agit pas simplement de décorrélation. C'est une propriété structurelle, ancrée dans la nature même des produits. La demande pour des produits intégrés dans les habitudes quotidiennes s’érode peu lors des récessions, et les flux de trésorerie restent lisibles et élevés. Le secteur est sujet à un plus faible risque de disruption. Et dans un monde de disruption accélérée, la stabilité devient plus précieuse.

Lors des trois grands chocs de marché des vingt-cinq dernières années, le secteur a systématiquement limité le recul à environ la moitié de celui du marché dans son ensemble, avec une durée de récupération significativement plus courte. Cette asymétrie (participation à une partie de la hausse et réduction d’une fraction de la baisse) ne se valorise pas dans les années fastes mais elle fait toute la différence dans les périodes difficiles.

Conclusion

Le marché paie aujourd’hui une prime pour le futur qu’il pense pouvoir imaginer – l’intelligence artificielle, la disruption technologique, les nouvelles plateformes. Il décote simultanément le futur qui est déjà garanti: demain matin, huit milliards de personnes se lèveront et répéteront les mêmes rituels qu’aujourd’hui. Les entreprises qui bénéficient de ces rituels n’ont pas besoin de croître vite. Elles ont besoin de durer.

Cette durabilité a un prix, et ce prix est aujourd'hui l'un des plus bas depuis un quart de siècle. Non pas parce que les entreprises ont changé, mais parce que le marché a détourné le regard. Pour l'investisseur qui raisonne sur le long terme, c'est précisément là que l'opportunité se loge: non dans la découverte d'un territoire vierge, mais dans le retour patient vers ce qui a prouvé sa solidité sur le long terme et que la décennie technologique a éclipsé.

1 Le S&P Dividend Aristocrats Index regroupe les sociétés du S&P 500 ayant augmenté leur dividende chaque année pendant au moins 25 années consécutives. Il constitue un proxy des entreprises à dividende croissant de qualité au sein du marché américain.