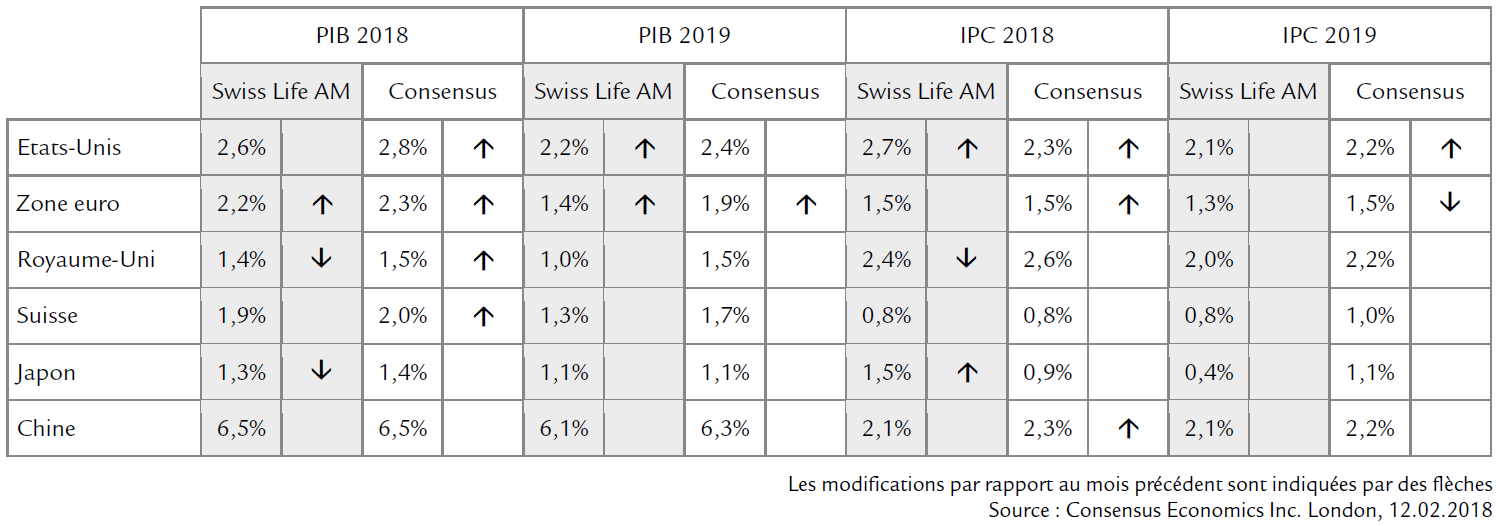

L’économie suisse devrait croître deux fois plus vite en 2018 qu’en 2017. Les Etats-Unis vont bénéficier d’une nouvelle relance budgétaire. Des incertitudes persistent en zone euro.

A retenir:

- Des mesures de relance budgétaire sans précédent aux Etats-Unis, alors que le cycle est au plus haut.

- Les prévisions d’inflation reflètent peu à peu la vigueur de la croissance et la résorption des surcapacités.

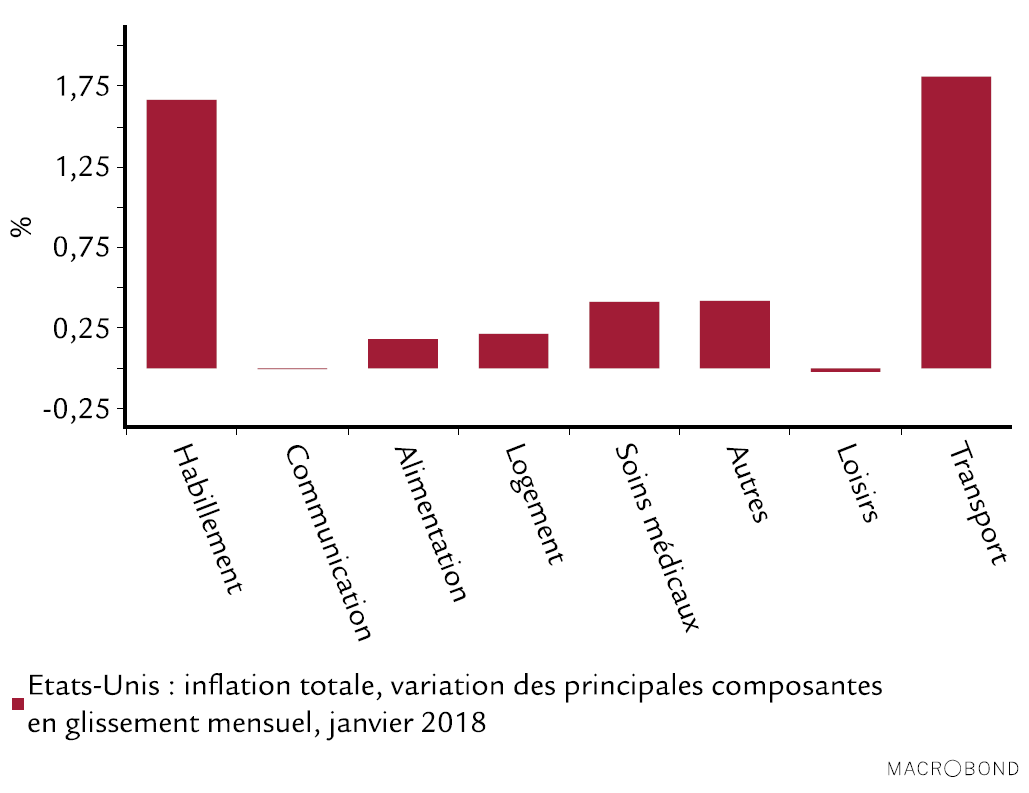

Les chiffres de l’inflation américaine sont récemment passés au premier plan de l’actualité, les économistes commençant à redouter une montée substantielle despressions inflationnistes. L’examen des composantes de l’inflation totale montre que deux d’entre elles sont particulièrement responsables de la flambée surprise de janvier 2018: l’habillement, qui a connu un effet de rattrapage après des tendances de prix anormalement basses depuis quelques mois, et les transports. Cette deuxième composante intègre en effet les prix de l’essence, qui ont augmenté de 5,7% par rapport au mois précédent.

| Swiss Life Asset Management |

Consensus | |

| 2018 | 2,6% | 2,8% |

| 2019 | 2,2% | 2,4% |

A Washington, les élus ne ménagent pas leur peine pour donner un coup d’accélérateur à la croissance avant les élections de mi-mandat. Outre de généreuses mesures fiscales votées en décembre, l’accord bipartite sur le budget conclu par le Congrès en février alimente davantage la relance budgétaire d’une économie qui n’a pas besoin de cette stimulation. Même si les perspectives de croissance s’en trouvent améliorées, en particulier pour 2019, sous la forme d’une hausse des dépenses publiques, le creusement abyssal du déficit de l’Etat fédéral devrait plutôt les brider à partir de 2020. D’après les estimations de l’office budgétaire du Congrès, le déficit atteindra des niveaux jamais atteints en phase d’expansion économique. En outre, une large part des dépenses supplémentaires pourraient porter sur des équipements militaires, et n’avoir ainsi aucun effet positif sur la productivité. La part croissante des dépenses publiques entame les ressources déjà limitées dont dispose le secteur privé. Tandis que nous relevons nos estimations de croissance pour 2019, nous pouvons nous attendre à ce que le taux de chômage chute bien en dessous de son niveau naturel. Il pourrait ainsi tomber à 3,5% ou moins en 2019, un taux jamais atteint depuis le début des années 1970.

| Swiss Life Asset Management |

Consensus | |

| 2018 | 2,7% | 2,3% |

| 2019 | 2,1% | 2,2% |

Comme indiqué plus haut, les surcapacités du marché du travail ont disparu au cours des dernières années, et nombre de chômeurs n’ont pas les compétences requises pour occuper les postes vacants. Cette pénurie devrait engendrer une hausse des salaires puisque les employeurs vont se disputer les meilleurs collaborateurs. A moyen-long terme, l’augmentation des salaires et la productivité devraient constituer les principaux moteurs de l’inflation. A court terme, la flambée surprise de l’inflation du mois de janvier ne nous semble pas préoccupante.

| Swiss Life Asset Management |

Consensus | |

| 2018 | 2,2% | 2,3% |

| 2019 | 1,4% | 1,9% |

Les données subjectives que sont les résultats des enquêtes auprès des entreprises et des ménages sont restées bien orientées en 2017, allant parfois jusqu’à exagérer la dynamique économique effective. Comme l’ont confirmé les derniers indices des directeurs d’achats (PMI) publiés pour février, les résultats des enquêtes ont atteint leur pic et devraient dorénavant décroître, ce qui reflète la limite naturelle du potentiel d’accélération de l’activité d’un mois sur l’autre. Alors que les indices PMI restent élevés, nous pensons que la croissance dépassera son potentiel durant la majeure partie de l’année, avant de le rejoindre en 2019. L’optimisme qui ressort des enquêtes auprès des entreprises devrait alimenter une augmentation de l’investissement en 2018, les nouvelles commandes annoncées par le secteur manufacturier allemand de la part des autres pays de la zone euro étant très soutenues. La production industrielle devrait suivre, ce qui contribuera à créer des emplois et à générer des revenus. Il semblerait que la France soit enfin parvenue à créer de l’emploi sous forme de contrats à durée indéterminée. Des incertitudes demeurent toutefois dans la zone euro. Les résultats des élections italiennes et de la consultation des membres du SPD en Allemagne, dont l’issue est loin d’être certaine, seront connus le 4 mars.

| Swiss Life Asset Management |

Consensus | |

| 2018 | 1,5% | 1,5% |

| 2019 | 1,3% | 1,5% |

Selon l’OCDE, l’output gap (l’écart de production) en zone euro est quasiment comblé. L’output gap allemand est positif depuis 2014. La théorie nous enseigne que des output gaps positifs doivent engendrer des pressions inflationnistes. Ce n’est pas le cas pour l’économie allemande, et encore moins pour l’ensemble de la zone euro. La situation pourrait changer avec la résorption des énormes capacités excédentaires du marché du travail. La BCE n’a toutefois pas à s’inquiéter: l’inflation devrait rester très inférieure à son objectif sur notre horizon de prévisions.

| Swiss Life Asset Management |

Consensus | |

| 2018 | 1,4% | 1,5% |

| 2019 | 1,0% | 1,5% |

L’incertitude règne toujours sur l’orientation à court terme de l’économie britannique. Selon l’enquête de février de Consensus Economics les prévisions de croissance pour 2018 s’inscrivent dans une fourchette comprise entre 1 et 2%. Les analystes qui attendent une poursuite de la croissance du Royaume-Uni bien au-dessus de son potentiel actuel estiment que les négociateurs du Brexit conviendront avec l’UE d’une période de transition postérieure à mars 2019. Cette opinion suppose que les entreprises britanniques pourront bâtir des plans pour les trois prochaines années et lancer de nouveaux investissements dans les infrastructures, profitant de l’élan de la reprise économique mondiale. Pour le moment, nous préférons rester plus prudents sachant que les nouvelles des négociations avec l’UE ne font état d’aucune amélioration. En outre, les ventes de détail décevantes de janvier incitent à considérer avec prudence la dynamique de la demande domestique. Les indices des directeurs d’achats dans l’industrie manufacturière, la construction et les services dénotent eux aussi une modération depuis fin 2017.

| Swiss Life Asset Management |

Consensus | |

| 2018 | 2,4% | 2,6% |

| 2019 | 2,0% | 2,2% |

En janvier, l’inflation britannique est restée stable à 3% en glissement annuel, un peu en dessous de nos attentes. Les estimations du consensus montrent que les autres analystes sont globalement du même avis que nous: l’inflation a atteint son pic et devrait retomber vers 2% d’ici à la fin de l’année. La Banque d’Angleterre ne serait ainsi plus aussi pressée de resserrer sa politique monétaire. Pourtant, davantage d’analystes avancent la date de la prochaine hausse des taux d’intérêt britanniques. Le démarrage précoce d’une normalisation de la politique monétaire devrait dépendre de la capacité du pays à négocier une période de transition avec l’UE, ce qui reste loin d’être sûr pour le moment.

| Swiss Life Asset Management |

Consensus | |

| 2018 | 1,9% | 2,0% |

| 2019 | 1,3% | 1,7% |

La clôture de la rédaction de ce document est fixée deux jours avant le 1er mars, date de publication de plusieurs statistiques clés pour l’économie suisse, comme la première estimation de la croissance du PIB du dernier trimestre 2017 ou les révisions éventuelles des estimations des trimestres précédents. Nous attendons une hausse du PIB réel de 0,5% au quatrième trimestre 2017, portant sa moyenne annuelle à 1%. Les ventes de détail de janvier et l’indice des directeurs d’achats du secteur manufacturier devraient confirmer notre vision d’une accélération de l’économie depuis mi-2017. Les entreprises manufacturières dépendantes des exportations profitent toujours de la reprise mondiale et de la faiblesse du franc, un élément qui profite également aux distributeurs exposés au marché intérieur. La Suisse est arrivée tardivement dans le cycle de reprise économique mondial. Grâce à la propension croissante des entreprises à investir dans des machines et des emplois en Suisse plutôt qu’à l’étranger, ainsi qu’au contexte favorable au tourisme et aux ventes de détail sur le territoire, le PIB devrait croître presque deux fois plus vite en 2018 qu’en 2017.

| Swiss Life Asset Management |

Consensus | |

| 2018 | 0,8% | 0,8% |

| 2019 | 0,8% | 1,0% |

Certains prestataires de services (restaurateurs ou hôteliers) ont commencé à tester leur capacité à augmenter leurs prix, encouragés par l’accélération de la dynamique économique et par le renchérissement des importations. La contribution étonnamment élevée de ces éléments explique en partie la légère surprise causée par la hausse des prix ces deux derniers mois. Sachant que les prix sur le marché de détail de l’énergie sont retombés de leurs pics de janvier, la pression haussière sur l’inflation reste limitée. Nous laissons nos estimations inchangées pour 2018, le recul de 6% des prix du fioul domestique et le regain de vigueur du franc suisse devant compenser les flambées inattendues précédemment enregistrées par l’indice des prix suisse.

La première publication officielle du PIB du quatrième trimestre 2017 a été moins positive que prévu. Selon le rapport publié, le PIB réel n’aurait progressé que de 0,1%, bien moins que la hausse de 0,4% escomptée. Il est bien connu que les statistiques des comptes nationaux japonais font l’objet de révisions très substantielles entre la première estimation et les chiffres définitifs. Nous partons du principe que les dernières données publiées sont correctes, ce qui signifie que nous devons abaisser nos prévisions pour 2018. La bonne nouvelle des chiffres du quatrième trimestre réside dans les signes d’accélération de la demande intérieure privée: hausse des importations, investissement soutenu des entreprises et réduction des stocks indiquent tous que la reprise économique mondiale serait finalement arrivée sur le territoire japonais. Avec une politique budgétaire de relance toute l’année 2018, le Japon continuera à profiter d’une croissance de son économie, déjà la plus longue depuis la fin des années 1980, pendant encore quatre trimestres au moins.

Le 16 février, la Chine a fêté le commencement de l’année du Chien. Le nouvel an chinois tombe toujours en janvier ou en février et, pour éviter tout effet de distorsion sur les statistiques, la plupart des données mensuelles sont publiées pour les deux premiers mois de l’année réunis, ce qui explique le très petit nombre de chiffres annoncés à ce jour pour le premier trimestre. L’indice PMI manufacturier est resté à 51,5 en janvier, tandis que celui des services poursuivait sa remontée et atteignait 54,7. La balance commerciale était plutôt faible. Nous nous gardons toute interprétation excessive, le phénomène pouvant s’expliquer par son niveau élevé de décembre ou par l’effet «nouvel an». Enfin, la distribution de crédit s’est révélée très soutenue en janvier. Les pouvoirs publics ont bien fait comprendre que le désendettement était une priorité. En 2017, la dette privée en pourcentage du PIB s’est stabilisée. C’est déjà une première étape. Nous préférons attendre les prochaines publications pour décider s’il s’agit d’un phénomène isolé ou du début d’une nouvelle tendance.

Cliquez ici pour découvrir les Perspective sur les marchés financiers de Swiss Life