Alors que la hausse des taux d’intérêt et l’inflation élevée pèsent sur le moral, il y a aussi des nouvelles réjouissantes du côté des entreprises – mais pas que. L’incertitude des investisseurs s’exprime aussi par une bourse en quête de direction.

Signaux mitigés de la bourse suisse. La bourse suisse n’a pas montré de réelles tendances au cours de la semaine, et ce malgré la légère augmentation des prévisions de croissance du produit intérieur brut (PIB) émises par le centre de recherches conjoncturelles de l’EPFZ (KOF) pour l’année en cours, qui sont passées de 0,8% à 0,9%. Le fabricant de vannes sous vide VAT, qui a recours au chômage partiel pour 650 collaborateurs en raison de la faible marche des affaires, a suscité la déception. Avec une chute de 12% en une journée, les actions Logitech se sont également retrouvées sous pression cette semaine suite au départ inattendu du chef, Bracken Darrell, qui occupait ce poste depuis de nombreuses années. Il a influencé Logitech de manière déterminante, a fait augmenter la rentabilité, exploité de nouveaux domaines d’activité et fait du secteur des jeux vidéo la branche principale. L’incertitude des investisseurs est donc compréhensible. En revanche, le cours de l’action SoftwareOne a enregistré un bond de bien 20%. La société de private equity Bain Capital a présenté avec ses partenaires fondateurs une offre de reprise sans engagement pour le prestataire informatique. Les titres de la pharmacie en ligne DocMorris (anciennement «Zur Rose») ont également réjoui les investisseurs. Les actions ont en effet gagné jusqu’à 25%, rien que mardi, suite à de bonnes nouvelles concernant les ordonnances électroniques. Cela ne représente cependant qu’une goutte d’eau dans l’océan; les titres ayant perdu 90% de leur valeur en 2022. Tout va bien financièrement pour l’aéroport de Zurich, qui a compté 2,53 millions de passagers en mai, soit une hausse de presque 31% par rapport à l’exercice précédent. Ce chiffre correspond également à 93% du chiffre d’avant la pandémie de coronavirus. Entretemps, le cours de l’action de l’aéroport s’est quant à lui complètement remis, se situant au même niveau qu’en février 2020. L’asset manager britannique Liontrust a publié une offre de reprise officielle pour son concurrent GAM sous forme d’un échange d’actions d’une valeur de 90 millions de francs. Il semble actuellement incertain que les actionnaires acceptent l’offre, car certains d’entre eux la jugent insuffisante. Le déclin de GAM se reflète dans sa capitalisation boursière: en 2007, l’entreprise était encore évaluée à 20 milliards.

La Fed marque une pause. Mercredi, la Réserve fédérale américaine a maintenu le taux directeur à 5,25%. Pour le moment, elle souhaite continuer à observer les effets de la politique monétaire. Le cycle de hausse des taux d’intérêt ne semble pour autant pas encore définitivement achevé. Les autorités monétaires prévoient actuellement en moyenne un taux directeur de 5,6% d’ici la fin de l’année, ce qui correspond à une hausse de 50 points de base. L’inflation – qui évolue certes dans la bonne direction aux États-Unis mais reste encore nettement supérieure à l’objectif de la banque centrale – plaide en faveur d’une politique monétaire toujours restrictive. Les prix à la consommation ont progressé de 4% en mai, après avoir augmenté de 4,9% en avril.

Situation tendue pour la BCE. Pour lutter contre l’inflation, la banque centrale européenne (BCE) a augmenté mardi son taux directeur de 0,25% à désormais 3,5%. Elle a également revu à la hausse de 0,1% les prévisions d’inflation pour 2023 à 2025. Les autorités monétaires tablent sur une inflation de 5,4% pour l’année en cours, puis de 3,0% pour l’année suivante et enfin, en 2025, elle devrait atteindre 2,2%, se rapprochant ainsi de l’objectif de la banque centrale. Les valeurs en Allemagne, où le taux s’est maintenu à 6,3%, montrent que l’inflation est toujours d’actualité. En Espagne, les prix ont certes augmenté que de 3,2% sur l’année, mais l’inflation sous-jacente (hors prix de l’énergie et de l’alimentation) se situe, avec 6,1%, à un niveau toujours largement supérieur à la moyenne à long terme.

Adaptations des indices. La reprise de la grande banque Credit Suisse (CS) par sa concurrente UBS a entraîné diverses adaptations des indices. Le CS a ainsi été remplacé par Kühne+Nagel dans le Swiss Market Index (SMI). D’autres modifications ont concerné le bon de participation du fabricant de chocolats Lindt & Sprüngli, qui est passé dans le Swiss Leader Index (SLI), ainsi que les titres du fabricant de cellules photovoltaïques Meyer Burger, désormais comprises dans le Swiss Mid Index (SMIM).

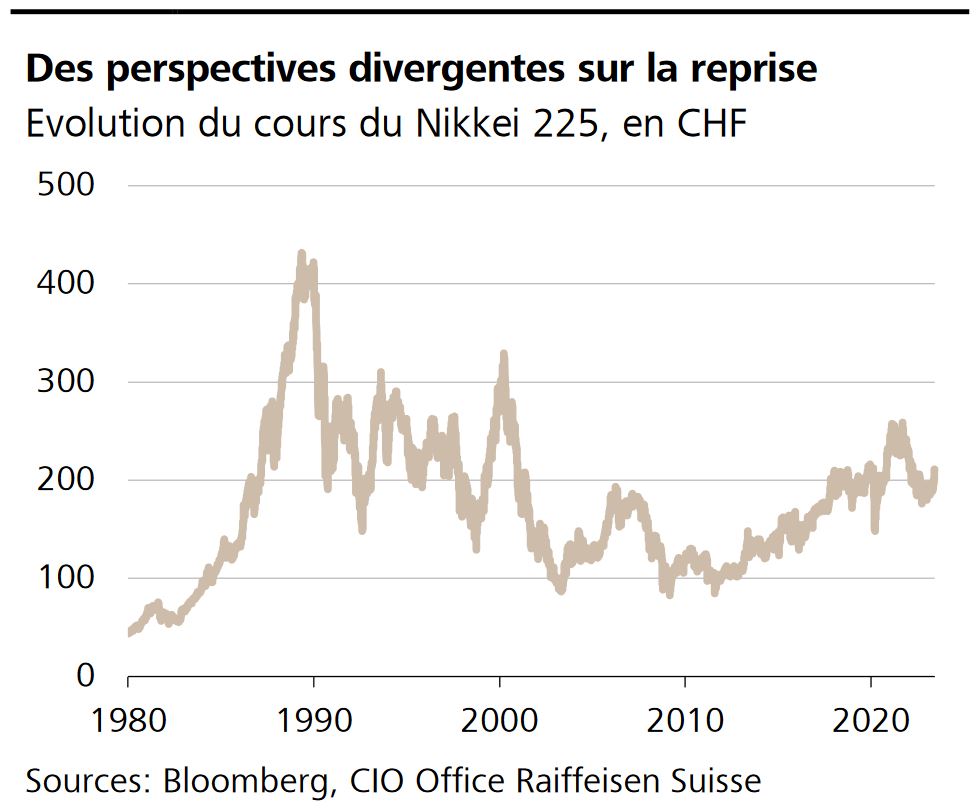

La bourse japonaise est en plein essor; le Nikkei 225 vient d’atteindre son plus haut niveau depuis 1990 (en yens). Rien que depuis le 1er janvier, il a progressé de 25%. La politique monétaire toujours accommodante profite aux marchés des actions. Les alternatives pour les investisseurs sont encore rares au Japon car les faibles taux d’intérêt pèsent sur la monnaie nippone. En francs suisses, la tendance à long terme est tout sauf encourageante: du point de vue des investisseurs suisses, l’indice directeur japonais se situe environ à moitié de ses sommets de 1989 et le chemin est encore long avant d’y parvenir.

Désaccord entre les agences de notation. Suite à la reprise du CS par UBS, l’agence de notation Moody’s a relevé la perspective pour la nouvelle UBS de «négatif» à «positif». Fitch, en revanche, a abaissé son évaluation de AA- à A+.

Décision en matière de taux en Suisse. Le 22 juin, la Banque nationale suisse (BNS) annoncera sa décision en matière de taux. Nous tablons sur une hausse de 25 points de base à 1,75%.