Les décisions des grandes banques centrales en matière de taux d'intérêt font des vagues sur les marchés et dans la presse financière. Une raison suffisante pour examiner de plus près l'impact des décisions en matière de taux d'intérêt sur les rendements des obligations.

Après deux années de turbulences, les perspectives de rendement à long terme des obligations n'ont jamais été aussi attrayantes depuis des décennies, notamment grâce à la hausse des taux d'intérêt.

En effet, entre la fin de l'année 2021 et l'été 2023, les principales banques centrales ont augmenté leurs taux d'intérêt à un rythme effréné, le taux de la facilité de dépôt de la Banque centrale européenne étant par exemple passé de 0,0% en juillet 2022 à 4% en septembre 2023 (et se situant à 3,75% depuis juin 2024). Les obligations émises depuis le début de la hausse des taux d'intérêt génèrent donc des rendements nettement plus élevés que les obligations mises sur le marché au cours des années précédentes.

Cette hausse des rendements des revenus a un impact important sur la contribution des obligations au rendement total d'un portefeuille.

Contrairement à la composante rendement des obligations, qui s'est nettement améliorée, les rendements des cours ont souffert au cours des 18 derniers mois. L'année 2022, qui a été marquée par des pertes à deux chiffres sur les marchés obligataires accompagnées d'une baisse des cours des actions (comme cela s'était produit pour la dernière fois en 1977, devrait laisser un mauvais souvenir à de nombreux investisseurs. La cause de ces pertes de cours et de la volatilité qui s'en est suivie réside dans les taux d'intérêt et surtout dans les attentes du marché quant à l'évolution future des taux d'intérêt.

Lors du premier semestre 2023, les marchés ont intégré les baisses de taux d'intérêt, mais les ont anticipées trop tôt.

Entre-temps, les taux directeurs ont déjà atteint leur point culminant, la banque centrale américaine devrait également abaisser la marge de fluctuation du taux des fonds fédéraux dans un avenir proche. Le moment est donc propice pour examiner de plus près l'influence des taux d'intérêt sur les rendements des obligations.

Pourquoi les marchés obligataires sont-ils si volatils?

La volatilité que nous avons observée sur les marchés obligataires depuis 2022 est le résultat de la sensibilité des obligations aux taux d'intérêt, que l'on appelle également le risque de duration. Les obligations à plus longue échéance ont une duration plus élevée, car la valeur de leurs futurs paiements de coupons diminue lorsque de nouvelles obligations avec des coupons plus élevés sont émises dans un environnement de taux d'intérêt plus élevés. En revanche, une baisse des taux d'intérêt entraîne généralement une hausse des prix des obligations à long terme.

Cet ajustement de l'évaluation des obligations est fonction du rendement que les investisseurs obtiendraient s'ils détenaient une obligation jusqu'à son échéance (c'est pourquoi on parle aussi de rendement jusqu'à l'échéance). Lorsque les taux d'intérêt augmentent, les prix des obligations en cours baissent généralement, car les investisseurs peuvent s'attendre à recevoir des coupons plus élevés lorsqu'ils achètent des obligations plus récentes. Si les taux d'intérêt baissent, c'est le contraire qui se produit.

On pourrait penser que la relation entre les attentes en matière de taux d'intérêt et les rendements obligataires est relativement simple et facile à convertir en rendements plus élevés, mais les marchés, y compris de nombreux investisseurs professionnels, peuvent se tromper - et le font souvent. Par exemple, si les taux d'intérêt n'évoluent pas comme prévu, les positions tactiques peuvent même entraîner des pertes bien plus importantes qu'un portefeuille diversifié sur l'ensemble de la courbe des taux.

Et sur le marché des obligations d'Etat, les anticipations en matière de taux d'intérêt peuvent même provoquer des fluctuations de prix plus importantes que les changements réels des taux d'intérêt. Si les marchés s'attendent à ce que les banques centrales relèvent (ou baissent) leur taux directeur, certains acteurs du marché ajusteront leurs positions obligataires afin d'optimiser leur rendement. Cette demande accrue peut avoir une influence supplémentaire sur les cours.

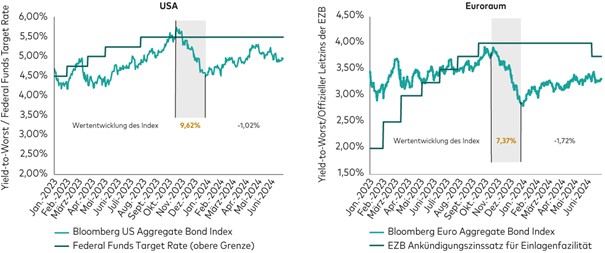

Comme le montre le graphique ci-dessous, la corrélation à court terme entre les taux d'intérêt réels des banques centrales et les rendements obligataires (qui évoluent dans la direction opposée aux cours des obligations) est faible. Lorsque les taux d'intérêt ont augmenté au cours du premier semestre 2023, les rendements ont également augmenté; la zone hachurée en jaune montre toutefois que les rendements ont ensuite nettement baissé, tandis que les taux d'intérêt sont restés stables. Que s'est-il passé? Les marchés ont intégré les baisses de taux d'intérêt, mais les ont anticipées trop tôt. Les rendements obligataires ont baissé, puis sont remontés lorsque les marchés ont ajusté leurs prévisions.

Faible corrélation entre les rendements obligataires et les taux d'intérêt des banques centrales

Les performances passées ne sont pas un indicateur fiable des rendements futurs.

Notes : Pour les États-Unis : yield-to-worst de l'indice Bloomberg US Aggregate Bond et Federal Funds Target Rate (limite supérieure) de janvier 2023 à juin 2024. Le Federal Funds Rate est la fourchette cible, définie par le Federal Open Market Committee (FOMC), du taux d'intérêt auquel les banques commerciales empruntent et prêtent leurs réserves excédentaires entre elles au jour le jour. Pour la zone euro : le yield-to-worst de l'indice Bloomberg Euro Aggregate Bond et le taux bancaire officiel de la Banque centrale européenne (BCE) de janvier 2023 à juin 2024. Le taux bancaire est le taux d'intérêt que la BCE verse aux banques commerciales pour leurs dépôt

La diversification réduit les risques

La hausse rapide des taux d'intérêt aux Etats-Unis, dans la zone euro et au Royaume-Uni a augmenté la volatilité sur les marchés obligataires, certains investisseurs souhaitant placer leurs transactions au meilleur moment possible. Par exemple, certains ont investi dans des instruments du marché monétaire et des obligations à court terme afin d'éviter la volatilité et de profiter des taux d'intérêt plus élevés sur les liquidités. Toutefois, à un moment donné, ces investisseurs voudront probablement revenir à une exposition traditionnelle et diversifiée aux obligations afin de profiter d'une remontée des cours en cas de baisse des taux d'intérêt. Pour ce faire, ils devront toutefois investir avant que le marché n'intègre ces baisses de taux.

En outre, il ne faut pas oublier que les obligations ont traditionnellement constitué un bon contrepoids à la volatilité des marchés d'actions. Les investisseurs disposant d'un portefeuille multi-actifs devraient donc faire preuve d'une grande prudence avant de passer des obligations à court terme aux obligations à long terme et d'augmenter ainsi l'exposition au risque de leur allocation obligataire.

Perspectives

L'équipe de Vanguard Economics s'attend à de nouvelles baisses des taux d'intérêt. Nous excluons néanmoins un retour aux taux zéro des années précédentes, d'autant plus que le taux d'intérêt neutre (également appelé étoile r), qui ne stimule ni ne freine la croissance économique, est aujourd'hui plus élevé qu'avant la crise financière de 2008. Des taux d'intérêt plus élevés devraient nous accompagner non pas pendant des mois, mais pendant des années - un changement structurel qui perdurera au-delà du prochain cycle économique.

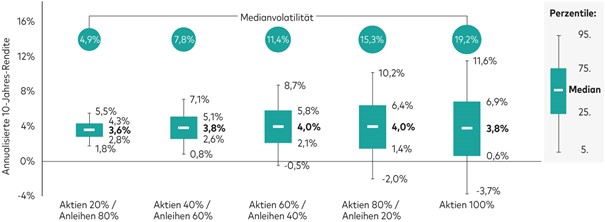

C'est une bonne nouvelle pour les investisseurs qui détiennent un portefeuille d'obligations. Depuis le début du cycle de hausse des taux, nos prévisions de rendement à long terme pour les marchés obligataires ont considérablement augmenté, et avec elles nos prévisions pour les portefeuilles multi-actifs moins risqués. Le graphique ci-dessous montre nos prévisions actuelles de rendement annualisé sur 10 ans pour différentes allocations actions/obligations avec l'euro comme devise de référence.

De bonnes perspectives de rendement pour les portefeuilles multi-actifs