La disparité sectorielle est la caractéristique la plus remarquable du ralentissement que traverse la zone euro.

Il faut deux ingrédients essentiels pour amorcer puis pour entretenir une phase d’expansion, du crédit et de l’emploi. De 2008 à 2013, la zone euro n’avait plus ni l’un, ni l’autre. Ces deux moteurs de croissance ont été rallumés il y a six ans. À ce jour, le crédit bancaire ne donne aucun signe de modération. La dynamique de l’emploi est plus hésitante, surtout dans deux pays (Allemagne, Espagne) et dans deux secteurs (industrie, intérim). Actuellement, l’emploi en zone euro progresse deux fois moins vite qu’il y a un an, mais à un rythme toujours suffisant pour réduire le chômage, de quoi prolonger le cycle d’expansion.

mais comporte quelques points faibles.

La reprise en zone euro amorcée il y a six ans repose sur deux piliers, le crédit bancaire et l’emploi. Depuis le début de la phase de ralentissement, il y a dix-huit mois, il n’y a eu aucune faiblesse du côté du crédit. Le rythme des prêts au secteur privé s’est même un peu affermi et les conditions financières sont assouplies. Les données d’emploi ont été plus hésitantes, en particulier ces derniers mois. Cela mérite un examen détaillé.

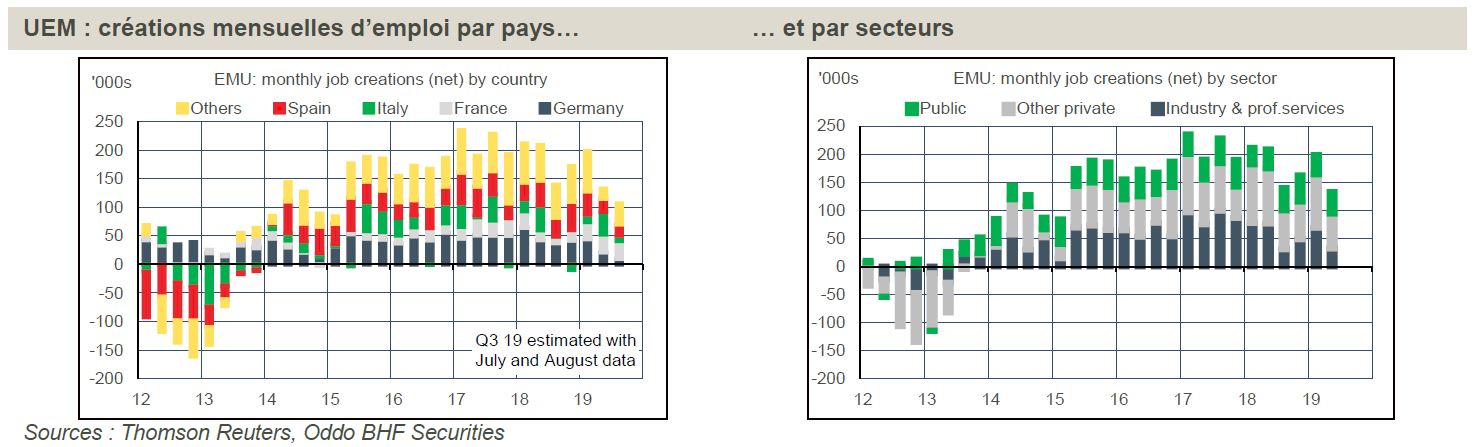

Commençons par situer les ordres de grandeur. Du début 2008 à la fin 2013, période marquée par deux récessions enchaînées, la zone euro a détruit 4,3 millions d’emplois et le taux de chômage a bondi de 7,3% à 12,1%. Depuis 2014, la zone euro a créé plus de 11 millions d’emplois et le chômage est retombé à 7,4%. Toutefois, ce n’est pas un retour à la case départ pour tout le monde. Par rapport au niveau pré-crise, le taux de chômage est actuellement bien plus bas en Allemagne (-5 pts) mais il est plus haut en France (+1,1 pts), en Italie (+2,9 pts) et en Espagne (+5 pts). En somme, il reste encore d’importantes marges de baisse dans une large partie de la zone euro. Il faut compter 70’000 créations d’emploi par mois en zone euro pour que le chômage continue de baisser. Où se situe-t-on exactement? De 2016 à la mi-2018, le rythme était d’environ 200’000. Depuis mi-2018, il est plutôt à 150’000, notre estimation pour le troisième trimestre 2019 avoisine 100’000. Ce ralentissement peut se décomposer par pays et par secteurs. Par pays, il s’explique largement par l’Allemagne et l’Espagne (graphe de gauche). Par secteurs, il vient avant tout de l’industrie et des services aux entreprises.

L’emploi n’est pas un proxy parfait de l’activité économique. La croissance résulte aussi des gains de productivité, eux-mêmes souvent volatils d’un trimestre à l’autre. Par ailleurs, du fait des coûts de recrutement ou de licenciement, l’emploi ne s’ajuste pas de manière instantanée, ni la hausse ni à la baisse. C’est un indicateur coïncident plutôt qu’un indicateur avancé. L’emploi est l’un des déterminants principaux du revenu disponible des ménages, et son évolution donne un éclairage utile quant aux conditions économiques générales. À ce jour, l’emploi ne recule dans aucun des grands pays de la zone euro, même si l’on est proche de la limite dans le cas de l’Allemagne. Son évolution récente est cohérente avec une croissance du PIB de la zone euro modeste au troisième trimestre, au voisinage de +0,2% t/t comme au deuxième trimestre, et avec une Allemagne en stagnation ou en légère récession technique.

suggère que l’emploi industriel va stagner.

Quelles sont les perspectives d’emploi? Les enquêtes de climat des affaires donnent des intentions générales d’embauche mais, à l’usage, cet indicateur ne s’est pas toujours montré prédictif tant le degré de cyclicité des secteurs peut différer.

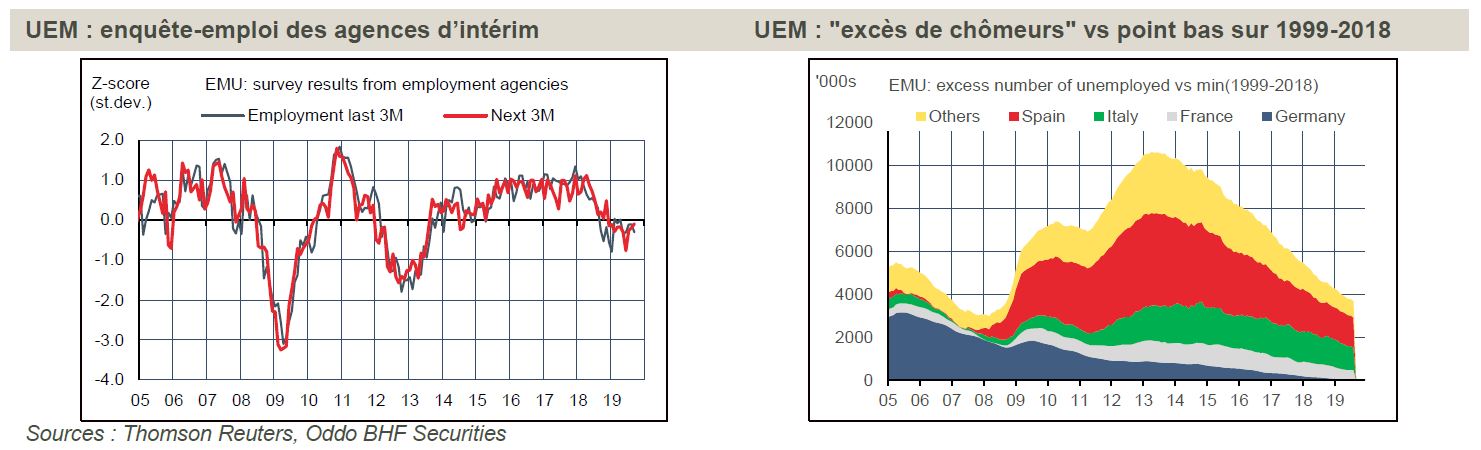

- Concernant l’industrie, il est plus utile de se concentrer sur les perspectives des agences de travail temporaire. Le dernier point connu, pour septembre, confirme la baisse de régime par rapport à 2018, mais ne présage pas un effondrement dans les prochains mois (graphe de gauche). Il se situe en tout cas bien au-dessus des points bas de 2012-2013 (double dip), pour ne rien dire de 2008-2009 (Grande Récession). En somme, l’indice de confiance des agences d’intérim suggère que l’emploi industriel va stagner.

- A l’opposé, la construction a, jusqu’à présent, vu l’activité et le niveau de confiance tenir remarquablement bien, si l’on met de côté des soubresauts d’un trimestre à l’autre (premier trimestre 2019 exceptionnel en partie à cause des conditions météo, contrecoup au deuxième trimestre). Les déterminants de la demande de construction sont bien orientés. Selon la Commission européenne, les dépenses d’investissement public sont ainsi prévues en hausse de 5,5% l’an en zone euro sur 2019-2020, soit quasiment le même rythme qu’en 2017-2018. Il y a des différences entre pays. En Espagne, la situation d’instabilité gouvernementale a conduit à des arbitrages budgétaires défavorables pour l’investissement public qui, de ce fait, a nettement ralenti (+2% prévu en 2019, vs +11% en 2018). En France, la tendance est au contraire à l’amélioration. Quant à l’investissement-logement des ménages, il est partout soutenu par des conditions de financement généreuses. En zone euro, le taux des nouveaux prêts immobiliers ressortait à 1,57% en juillet 2019, vs 1,88% en moyenne sur 2017-18.

- L’emploi dans le secteur public évolue, pour sa part, de manière assez régulière et amortit les inflexions du cycle. Selon la Commission européenne, la croissance des dépenses de personnel serait identique en 2019-2020 à ce qu’elle a été les deux dernières années. La politique monétaire de la BCE tend à alléger la contrainte budgétaire des administrations publiques, et ce n’est pas de là que peut venir un freinage supplémentaire de l’emploi.

La disparité sectorielle – avec une industrie en récession et les autres secteurs en expansion – est la caractéristique la plus remarquable du ralentissement que traverse la zone euro. Elle explique une bonne part des différences de taux de croissance, de climat des affaires et de conditions d’emploi entre les pays de la zone. L’étanchéité entre ces deux pans de l’économie n’est pas garantie, mais il faudrait que l’activité industrielle s’affaisse beaucoup plus pour que cela contamine l’emploi total. Certains secteurs sont décorrélés de l’industrie de manière structurelle (les services publics) ou du fait des circonstances présentes (la construction). En tout état de cause, on ne peut pas dire que la zone euro est au plein-emploi. Si l’on compare le nombre de chômeurs dans chaque pays à son minimum des vingt dernières années, il y a près de quatre millions de chômeurs en trop (graphe de droite). De quoi justifier encore plusieurs années de rattrapage des conditions d’emploi.