Les récifs de septembre et d’octobre étant passés, on se prend à anticiper une fin d’année sans écueil.

.jpg)

La trêve sur le front de la guerre tarifaire, l’éloignement d’un Brexit sans accord et le regain de générosité monétaire des deux côtés de l’Atlantique permettent aux craintes de cassure marquée de la croissance de se dissiper. Même si les indicateurs d’activité restent orientés à la baisse et la dynamique des bénéfices des entreprises demeure absente pour l’heure, la baisse des tensions incite les investisseurs à conserver leurs positions en actifs risqués dans l’attente de jours meilleurs. Les récifs de septembre et d’octobre étant passés (saisonnalité généralement négative), on se prend à anticiper une fin d’année sans écueil.

Tous les marchés des actions progressent en octobre, l’Europe et le Japon faisant mieux que les Etats-Unis, avec les composantes plus cycliques (financières et industrielles surtout) qui tirent bien leur épingle du jeu. De leur côté, les marchés de taux qui avaient sur-réagi en août aux craintes de récession poursuivent leur mouvement de correction (taux souverains à la hausse), alors que le crédit reste bien orienté (légère compression des spreads). La perspective de taux bas pour longtemps continue aussi à soutenir l’immobilier coté. Enfin, la troisième baisse (très attendue et implémentée de 30 octobre) de taux directeurs aux Etats-Unis a contribué à affaiblir le dollar.

(octobre et année courante)

.png)

Source: XO Investments

Petite minute Trump pour débuter. Selon Gérard Araud, ancien ambassadeur de France à Washington, plus rien ne semble fonctionner à la Maison Blanche: Trump n'accepte aucun conseil, le secrétaire d’État n'a aucune influence sur la politique étrangère, le chef d’État-major des armées apprend par tweet le retrait des militaires américains de Syrie, Trump ne lit rien et ne prend connaissance d'aucune note. Exemplaire!

Dans le bras de fer commercial qui oppose les Etats-Unis à la Chine, une trêve est décrétée et un «mini-accord» se dessine… A l’évidence Trump a besoin de bonnes nouvelles. Sur le fond, rien n’est réglé. Les divergences majeures sont toutefois loin d’être en voie de résolution. Dans l’immédiat toutefois, la pression retombe.

Déjà abaissées en avril, puis en juillet, les prévisions de croissance mondiale établies par le FMI sont désormais revues à 3% en 2019 (le plus bas niveau depuis 2010) et 3,4% pour 2020. L'institut met en garde face à cette dégradation qui requiert principalement une relance budgétaire coordonnée.

«Draghi has left the building»… Le sauveur de l’euro a présidé le 24 octobre sa dernière réunion à la BCE. Les uns le saluent comme l’un des plus brillants banquiers centraux de sa génération, les autres critiquent son obstination à pousser les taux en territoire négatif. Nous retiendrons sa détermination en 2012 à faire «whatever it takes» pour préserver l'union monétaire alors que l'euro était en grand danger. En huit années de mandat, la BCE a porté à -0,50% le taux appliqué aux dépôts des banques, et inondé de plus de 2600 milliards d'euros les marchés de la dette de la zone. Ceci a permis d’écarter le spectre de la déflation (sans pour autant permettre un retour au taux d’inflation souhaité à 2%). La nouvelle présidente aura besoin de tout son talent de négociatrice pour apaiser les tensions au sein de l'institution. Elle réclamera aussi un vrai soutien budgétaire à l’économie, car les politiques monétaires ont démontré leur moindre efficacité.

Le feuilleton du Brexit se poursuit, mais les risques d'une sortie sans accord s’éloignent. Le report au 31 janvier prochain est accepté par les Européens. Toutefois, Boris Johnson met son capital confiance en jeu en appelant une élection législative (anticipée) de manière à asseoir sa majorité et mener à son terme la négociation de sortie comme prévu. Ce dossier étant émaillé de tant de surprises et de contre-pieds, une approche prudente reste toujours de mise. Toutes ces années de valses-hésitations ont considérablement pesé sur l'économie britannique qui poursuit son ralentissement (-0,2% de croissance du PIB au deuxième trimestre 2019).

La conjoncture en Chine marque le pas. La publication des chiffres du troisième trimestre à 6% confirme le tassement de la croissance, mais ne reflète pas réellement la situation comme on le sait. Les experts qui compilent une batterie d’indicateurs domestiques estiment cette croissance à environ 3%! Les nombreuses mesures de relance prisent depuis 12 mois commencent à porter leurs fruits et les perspectives de reprise pour 2020 se confirment. Toutefois, l’impact de cette reprise sur l’économie mondiale ne sera pas aussi fort qu’en 2015.

(publié en rouge et estimé en vert)

.png)

L’Europe semble se stabiliser à bas niveau. Les attentes pour 2020 restent très prudentes (beaucoup parlent de récession). Les effets de l’assouplissement monétaire, la détente dans la guerre commerciale et un Brexit «mieux géré» vont permettre à l’Europe de trouver une certaine stabilité en 2020 (prévision de croissance entre 1 et 1,2%).

QE or not QE? Les tensions inattendues sur le marché du financement interbancaire ont nécessité une réaction ciblée et musclée de la part de la Réserve fédérale dès la fin septembre. Les ajouts de liquidités journaliers dans le marché s’élèvent à environ 60 à 80 milliards de dollars. Il s’agit d’opérations spécifiques et de court terme qui ne sauraient être assimilées à un assouplissement quantitatif (dont le statut est permanent). Les causes de cette tension semblent être essentiellement techniques, les indicateurs de stress financier étant resté très calmes: les prix des assurances de crédit sur les banques n’ont pas bronché. Nous restons vigilants. Quel que soit le terme utilisé pour ces opérations, cette injection de liquidité et l’arrêt de la compression du bilan de la Fed sont des facteurs positifs pour les actifs financiers.

.png)

De plus, la Réserve fédérale n’a pas déçu les attentes des investisseurs en réduisant les taux directeurs pour la troisième fois de l’année en prenant en compte le ralentissement de la croissance domestique et les risques internationaux. M. Powell considère que l’économie se trouve dans une faiblesse de milieu de cycle, justifiant ainsi une approche plus accommodante. Ceci dit, à partir du niveau actuel, une pause est très probable aussi longtemps que la croissance demeure aux alentours de 2% et que l’inflation ne décroche pas.

Les chiffres du Produit National Brut américain au troisième trimestre sont un peu meilleurs que prévus avec une progression de 1,9% (par rapport au trimestre précédent). Les dépenses de consommation restent le principal moteur de croissance, alors que les investissements en capital restent faibles, en raison des incertitudes liées à la guerre commerciale. Le marché du travail reste bien orienté, mais les créations d’emploi mensuelles ne sont plus que la moitié de ce qu’elles étaient il y a 12 mois.

Oscillation entre 1-3% depuis 10 ans

.png)

La moitié des sociétés ont annoncé leurs résultats aux Etats-Unis. Les publications des entreprises pour le troisième trimestre montrent une croissance des ventes en hausse de 2,8% et une baisse des bénéfices de plus de 3%, tirés vers le bas par les secteurs de la technologie, des matériaux et de l’énergie. Comme d’habitude, une grande majorité de sociétés battent les estimations des analystes, estimations qui avaient été fortement réduites en anticipation… Nous assistons au troisième trimestre consécutif de baisse de bénéfices aux Etats-Unis. Il est également instructif de relever la divergence entre les sociétés qui génèrent plus de 50% de leurs ventes à l’international (dont les résultats sont en baisse marquée) et celles dont la majorité des affaires est aux Etats-Unis (avec une baisse limitée).

Le pessimisme extrême d’août et en partie de septembre sur la croissance semble s’être atténué. Les investisseurs trouvent à nouveau du courage dans la réduction des tensions géopolitiques et les messages de bienveillance des banquiers centraux. Le consensus sur les taux est à nouveau «plus bas pour plus longtemps» (lower for longer) incitant les investisseurs à conserver leurs positions en actifs plus risqués. Ces éléments semblent à nouveau peser plus lourd dans la balance des arguments face à la détérioration des indicateurs d’activité et de bénéfices des entreprises.

Notre message tout au long de l’année a été d’attendre la stabilisation des indicateurs avancés avant de remonter les pondérations des actifs les plus risqués. Dans la même veine, l’observation historique nous enseigne qu’il ne convient généralement pas de trop anticiper cette stabilisation avant de modifier de manière significative l’allocation d’actifs. La bonne dynamique des dernières semaines, tant aux Etats-Unis (nouveau plus haut historique de l’indice S&P 500) qu’en Europe (certains indices dépassent leurs niveaux de 2007!) tient pour l’essentiel à TINA (There Is No Alternative) et à la baisse des tensions.

Cassure à la hausse en fin de mois?

.png)

Le tassement du cycle et les révisions baissières sur le plan global des bénéfices des entreprises en 2019 semblent donc passer au second plan, sinon comment expliquer les somments atteints ce derniers jours?

La conversation au sein des banques centrales qui travaillent avec des taux négatifs semble évoluer. La Riksbank (Banque centrale de la Suède) évoque la remontée de ses taux, son gouverneur se disant convaincu des bienfaits de taux positifs. Plus généralement, les risques sur le système bancaire, les plans de prévoyance et le public sont clairement identifiés! Le «changement de Lagarde» à la Banque centrale européenne pourrait insufler une approche différente, notamment en accentuant la pression sur les gouvernements en Europe pour utiliser leurs outils budgétaires. Aux Etats-Unis, le pli est déjà pris de toute manière.

.png)

Nous maintenons notre allocation diversifiée des derniers mois, sans pour autant augmenter le risque du portefeuille. Dans les marchés des actions, le facteur croissance ne fait désormais plus cavalier seul. Ce n’est pas pour autant que les secteurs «value» et/ou cycliques ont véritablement pris le relais. On assiste à un rebalancement progressif (de croissance à «value» et de stabilité à cyclique, mais les segments défensifs gardent la cote. Au sein de secteurs plus cycliques, les valeurs industrielles et financières montrent clairement des signes de reprise. Autre observation en relation avec le cycle électoral aux Etats-Unis, après un début d’année généralement positif, la tendance est plus volatile entre octobre et mai de l’année suivante.

Approche similaire aux sein du segment obligataire où les achats de protection (opérés dans les marchés creux du mois d’août) massifs qui ont poussé les taux longs à leurs plus bas historiques ont fait place à une approche plus équilibrée. Nous constatons toutefois que les attentes de croissance et d’inflation restent modestes, maintenant le niveau des taux longs souverains à des niveaux faibles et souvent encore négatifs. Nous ne concluons pas à un retournement majeur, mais au retour à un niveau plus en ligne avec le tassement conjoncturel du moment.

Reprise ou consolidation à bas niveau?

.png)

Les actifs réels continuent à évoluer de manière contrastée: l’immobilier coté et non coté progresse, mais la sélectivité est de mise. On le voit bien dans le segment de l’immobilier coté où les produits moins profilés ou présentant des taux de vacance élevés peinent à suivre le rythme des meilleurs. Les matières premières restent assez atones: l’or a pour l’heure stoppé sa progression en raison de la détente macro et géo-politique. Le pétrole continue à bouger en fonction des aléas géopolitiques, donc de manière parfaitement imprévisible. Enfin, il est à noter que le dollar s’est affaibli assez significativement au cours des dernières semaines, son avantage comparatif mesuré par le différentiel de taux s’étant considérablement réduit. En résumé, des taux plus bas, des banques centrales qui augmentent leurs injections de liquidités, un dollar plus faible et la perspective d’une stabilisation prochaine des indicateurs de conjoncture permettent aux marchés de «surfer» sur la vague de l’espoir.

Notre prudence des derniers mois ne nous empêche pas de rester exposés aux grandes classes d’actifs. Notre gardons notre feuille de route qui consiste à observer les indicateurs avancés comme le rapport entre nouvelles commandes et inventaires, la dynamique des indicateurs des directeurs d’achat dans le monde, l’évolution du marché du travail dans les grands pays, les spreads de crédit et surtout la remontée des révisions d’attentes bénéficiaires des entreprises. Sur ce dernier point, les publications récentes ne montrent pas une amélioration tangible, mais celle-ci pourrait se dessiner dans la première moitié de 2020.

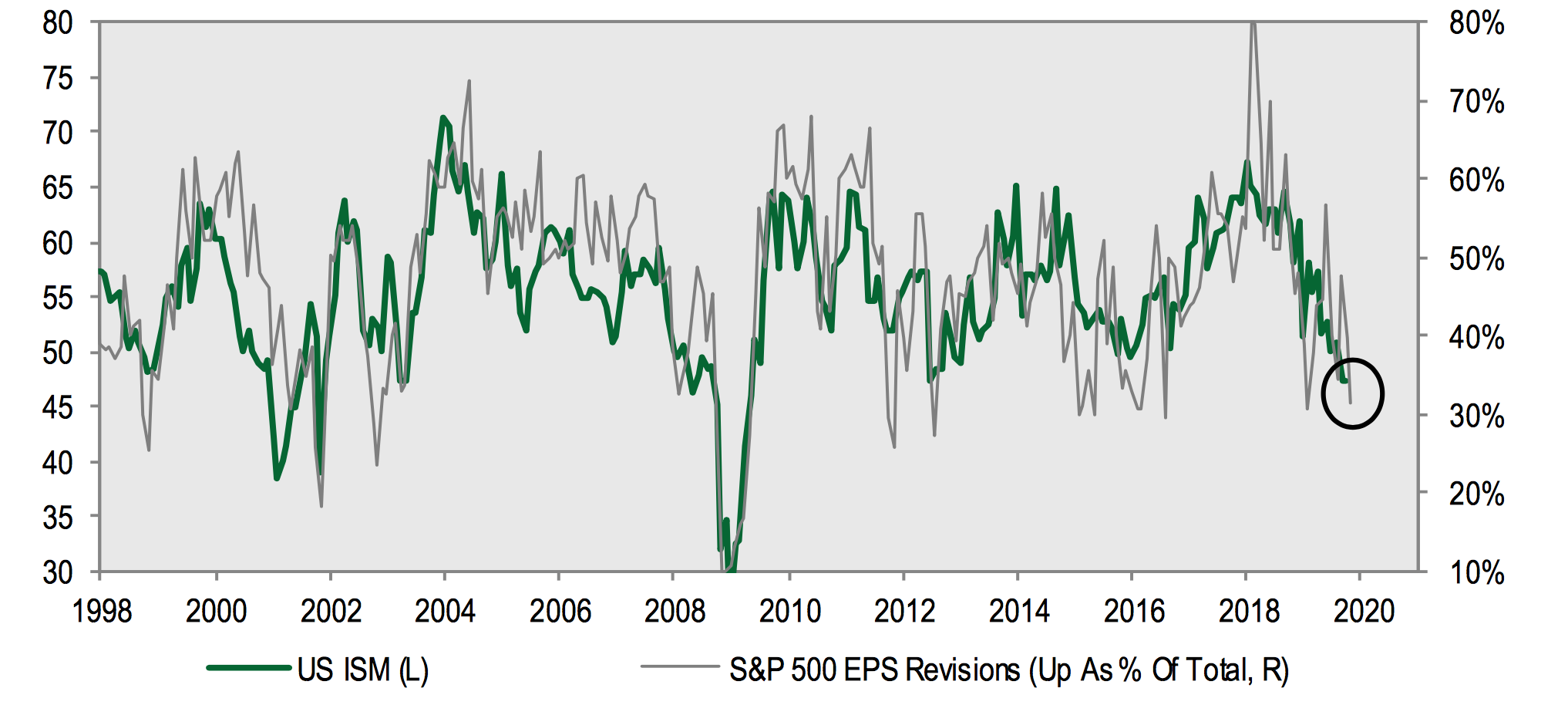

Cela passera par la stabilisation puis la reprise des indicateurs avancés

(ligne verte ISM américain, échelle de gauche, ligne grise révision des bénéfices up vs down en %, échelle de droite)

Pour l’heure, nous maintenons notre positionnement équilibré dans une perspective de fin d’année: actions proches du point neutre en commençant à bouger la composition, sous-pondération des obligations (toujours avec le même mix crédit, dette émergente en dollar et souverain), et actifs réels (or et immobilier surpondérés). Sélectivement, nos stratégies asymétriques (obligations convertibles et equity long/short) restent en place. Comme indiqué précédemment, nous entrons probablement dans la dernière phase de détérioration des indicateurs avancés de l’activité et nous préparons à modifier notre allocation en fonction des indicateurs des prochains mois. Les risques et problèmes, tant sur le plan économique que politique, restent bien présents et requièrent toute notre vigilance.