Chassé en début d’année du paradis terrestre où tout était luxe, calme et volupté, l’investisseur paraît condamné à l’errance.

La croissance devrait se poursuivre à un rythme moins soutenu, car plusieurs secteurs sont à la limite de leurs capacités. La stabilisation en Chine reste à confirmer. Le resserrement monétaire à l’échelle mondiale pénalisera les économies et les sociétés les plus endettées, tandis que la valorisation généreuse des actions laisse peu de marge d’erreur. La politique budgétaire américaine sera une source d’instabilité mais n’en donnera pas moins une impulsion positive aux marchés mondiaux.

Nous avions donné un tour plus défensif à nos portefeuilles dès janvier-février derniers. Depuis lors, nous avons gardé notre allocation inchangée. Elle se caractérise par une sous-pondération de l’ordre de 10-15% par rapport à notre position neutre à long terme, tant pour les actions que pour les obligations.

Dans le revenu fixe, les titres d’État sont sous-pondérés, et comportent exclusivement des obligations du Trésor américain, couvertes contre le risque de change. Notre risque de duration est proche de celui du marché. Les instruments de crédit de première qualité sont bien représentés, tandis que nous restons sélectifs sur le haut rendement. Nous n’avons aucune exposition à la dette émergente.

Le cœur de nos portefeuilles actions est largement diversifié au sein des marchés américains et européens, et nous conservons une exposition limitée au Japon et au reste de l’Asie. Hors de celle-ci, nous n’avons pas d’exposition aux actions émergentes.

Dans l’ensemble, nos portefeuilles sont peu exposés aux risques de change. Ils comptent également plus du double de liquidités que le niveau normal, ce que nous jugeons suffisant pour affronter les turbulences à venir.

Chassé en début d’année du paradis terrestre où tout était luxe, calme et volupté, l’investisseur paraît condamné à l’errance. Plus volatils, les marchés financiers ne montrent pas de tendance claire. Pourtant les fondamentaux économiques, l’action des banques centrales, les incertitudes politiques n’ont guère changé ces derniers mois. La plupart des marchés d’actions et d’obligations de débiteurs privés n’ont pas connu de fortes baisses non plus.

Nous demeurons constructifs, mais n’espérons pas de plus- values exceptionnelles sur la plupart des actifs risqués car leur valorisation reste très élevée.

L’investisseur chemine ainsi sur un terrain exposé aux vents. Animé par la croissance macro-économique, sous réserve de mauvaise surprise en Chine, il continue d’avancer. La politique fiscale américaine a déchaîné sur lui les quatre vents : les déficits jumeaux budgétaire et commercial, la fragilité du dollar, mais aussi et avant tout la relance de l’activité. La résultante de ces forces opposées devrait s’avérer favorable, à condition que l’investisseur ne se laisse pas déséquilibrer en chemin.

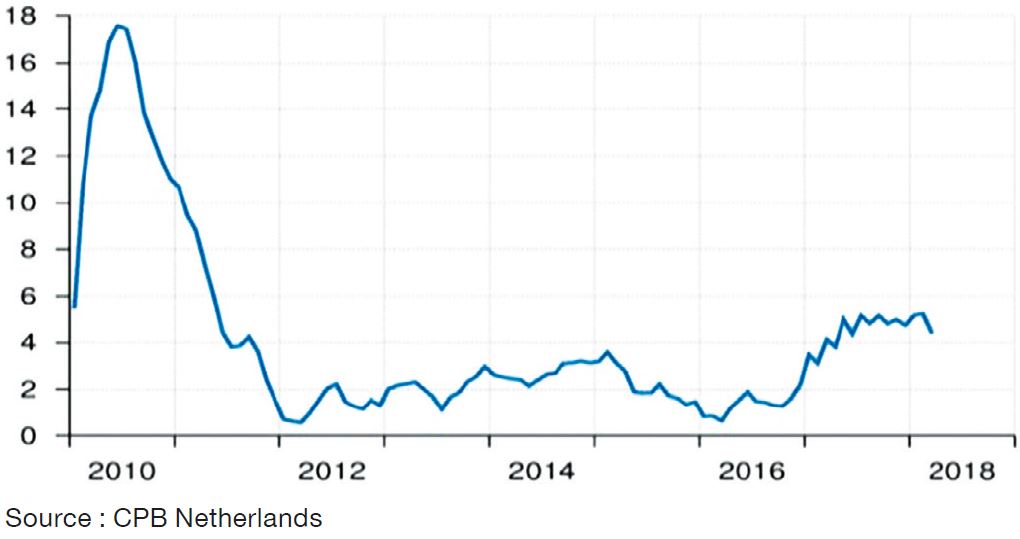

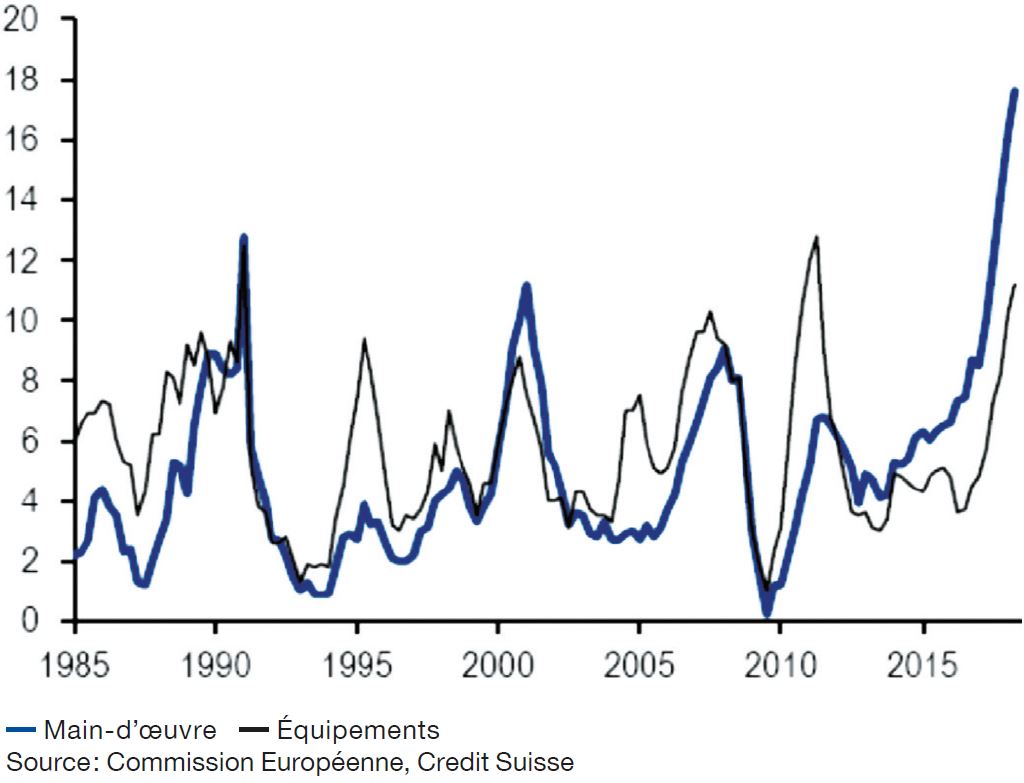

Dans les pays avancés, l’activité économique continue de progresser plus rapidement que son potentiel, mais le pic de croissance est probablement déjà passé. Les États-Unis ont atteint le plein emploi il y a plusieurs années déjà, tandis que l’Allemagne vit désormais une pénurie de main-d’œuvre. Dans l’ensemble de la zone euro, en outre, un nombre croissant d’entreprises manufacturières se heurtent à des limites de capacité. Il y a lieu ici de rappeler que dans pratiquement toutes les économies avancées, la croissance de ces dernières années n’a pas été enthousiasmante d’un point de vue qualitatif : l’investissement en machines et en technologie a été plus modeste que dans les cycles précédents, les gains de productivité ont été presque nuls aux États-Unis et médiocres ailleurs, et enfin le commerce mondial a connu une croissance particulièrement faible jusqu’à fin 2016. Contrairement à ce que l’on pourrait imaginer, il semble bien que l’action de Donald Trump à ce jour, ou les anticipations qu’il a suscitées, ont été favorables aux échanges internationaux, et donc aux pays exportateurs d’Europe, d’Asie et d’Amérique.

Variation en %, par trimestre par rapport au même trimestre de l’année précédente

Malgré ce sursaut, ces trois facteurs bénéfiques – échanges, investissement, productivité – ont trop longtemps fait défaut durant le cycle, empêchant de relever le potentiel de croissance. Dans ces conditions, les banques centrales doivent redoubler de vigilance pour éviter la surchauffe, et donc un emballement de l’inflation, nous allons y revenir. Mais pour l’instant, c’est un autre effet, moins attendu, qui domine : l’apparition de sous-capacités et la pénurie sectorielle de main-d’œuvre forcent l’activité manufacturière à ralentir. Le phénomène a été particulièrement visible en Europe, mais même aux États-Unis, au Japon et ailleurs en Asie, la plupart des indicateurs avancés de l’activité industrielle se sont dégradés. La tendance s’était amorcée bien avant les premières escarmouches de la «guerre commerciale», mais elle s’est accentuée depuis.

Partout dans le monde développé, la croissance du secteur tertiaire demeure robuste, mais c’est généralement l’activité industrielle qui donne les impulsions cycliques. La perte d’élan devrait ainsi se traduire par une moindre confiance des milieux d’affaires et des consommateurs, qui pour l’instant s’affiche au beau fixe. Une croissance moins vigoureuse et plus contrastée ne serait pas en soi un sérieux motif d’inquiétude, n’était la valorisation toujours très tendue des marchés mondiaux. Les multiples des actions et les différentiels de rendement des obligations de débiteurs privés ne laissent pas de droit à l’erreur. Dans un contexte de resserrement monétaire, d’inquiétudes politiques récurrentes et de volatilité retrouvée, les déceptions sur la croissance peuvent déclencher des corrections significatives sur les valeurs individuelles et les indices.

Enquête industrielle de la Commission Européenne – % de répondants

Fort heureusement, la réaccélération de l’économie américaine devrait redonner un peu de marge. Outre les facteurs saisonniers, les premiers effets concrets des baisses d’impôts devraient momentanément pousser la croissance du PIB au-dessus de 4%, soit 6,5% environ en termes nominaux. Même s’il ne s’agit que d’un sursaut, ce sera une performance remarquable après neuf ans d’expansion. Les cyniques diront qu’elle va survenir à point nommé pour l’ouverture de la campagne électorale de mi-mandat aux États-Unis. Il n’en demeure pas moins que les mesures de relance commencent à peine à déployer leurs effets. Elles devraient ainsi continuer à contrecarrer la tendance au ralentissement de l’économie américaine. La croissance du PIB pourrait se stabiliser autour de 2% en termes réels et 4,5% en nominal : de quoi faciliter la tâche des directeurs financiers des sociétés américaines, ainsi que des multinationales et des entreprises exportatrices des autres pays.

Ces dernières semaines, une majorité d’analystes ont à nouveau revu en hausse leurs prévisions bénéficiaires pour l’indice S&P 500 et cessé de revoir en baisse celles pour la zone euro, à en juger par les mesures IBES du consensus de marché. Les multiples se sont ainsi légèrement comprimés, mais sans plus. Le P/E de l’indice S&P 500 sur les bénéfices prévus à 12 mois n’est plus très loin de sa moyenne historique1: 16.3x contre 15.8x, mais si l’on adopte la méthode de Robert Shiller,2 le P/E ajusté des effets cycliques s’inscrit encore à 32,1x contre 25,6x.

se justifie par sa moindre profitabilité.

Le multiple de l’indice MSCI Europe est retombé au-dessous de sa moyenne: 13,8x contre 14,4x. Le constat est le même si l’on ajuste des effets cycliques: 18,1x contre 19.5x. La décote de l’Europe par rapport aux États-Unis se justifie par sa moindre profitabilité, qui persiste depuis une décennie voire plus, ainsi que par les incertitudes liées au Brexit et les tensions au sein de la zone euro. Quant à la décote des marchés émergents par rapport aux marchés développés, qui s’est accentuée dernièrement, elle s’explique par le ralentissement de la croissance et par les perspectives contrastées pour le commerce mondial, dont nous allons parler.

La prime de risque des actions par rapport aux obligations s’est tout de même améliorée aux États-Unis et en Europe, puisque les rendements se sont détendus sur le Trésor américain et sur le Bund. Ces valeurs-refuge ont bénéficié des épisodes récents d’aversion au risque. À la prochaine accalmie, il faudra s’attendre à une remontée des rendements, certes modeste, mais qui devrait tout de même comprimer à nouveau les primes de risque.

Bénéfices espérés à 12 mois (consensus du marché)

En d’autres termes, la valorisation des actions n‘offre pas de marge de sécurité suffisante pour absorber une quelconque déception à l’échelon mondial ou régional. La croissance restera probablement la principale variable fondamentale pouvant infléchir l’évolution des marchés dans les mois à venir. Les États-Unis pourraient nous offrir quelques bonnes surprises, nous en reparlerons, mais la Chine reste un facteur de risque à nos yeux.

L’affrontement sino-américain alimente périodiquement l’inquiétude depuis mars dernier. À notre avis, le contentieux commercial n’est que le prélude à une tentative de remettre à plat tous les points de friction entre la Chine et les États-Unis, notamment la protection de la propriété intellectuelle, l’accès aux technologies sensibles dans la communication et la défense, la nucléarisation de la Corée du nord, ou encore la militarisation de la mer de Chine méridionale à proximité des grandes routes commerciales. Un tel affrontement s’inscrit dans la durée ; on devrait ainsi vivre une alternance de tensions et d’apaisements sur ces nombreux dossiers.3

Hasard ou tactique, Donald Trump a ouvert les hostilités au moment où Xi Jinping traverse une phase délicate. Celui-ci a certes consolidé et quasiment sacralisé son pouvoir personnel à la tête de la Chine, mais la réussite de son programme dépend aussi du maintien de la croissance économique. Or les signes de ralentissement se multiplient, à tel point que ceux-ci redeviennent l’un des principaux facteurs de risque pour les marchés mondiaux, à notre avis.

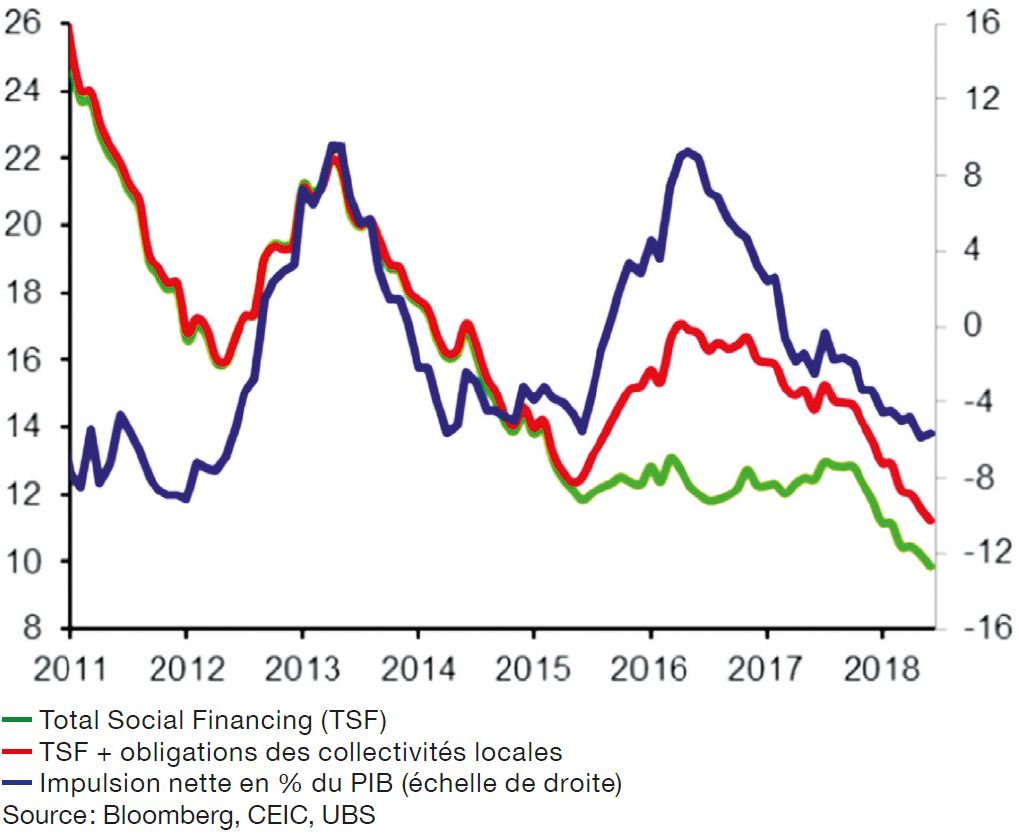

Les autorités de Pékin cherchent à créer les conditions favorables pour l’essor des technologies nouvelles, l’amélioration de la santé publique, les loisirs et ainsi de suite. Mais elles doivent également assurer la survie des entreprises d’État peu productives et freiner l’explosion de l’endettement, qui passe souvent par les canaux parallèles du shadow banking, la frénésie immobilière, ou encore la fuite des capitaux. Bien que la banque centrale ait assoupli sa politique, les mesures restrictives se multiplient au niveau sectoriel, et au total, la croissance du crédit au sens le plus large a fortement ralenti.

Croissance annuelle des encours en %

Ces dernières semaines, les publications de statistiques macroéconomiques ont été pour la plupart inférieures aux attentes. Plus significatif encore, les indicateurs « concrets » de l’activité, tels que la production d’électricité ou le fret ferroviaire ne montrent pas de reprise, même s’ils tendent à se stabiliser.

Les marchés financiers chinois restent passablement agités. Malgré par exemple l’inclusion des A-shares dans l’indice MSCI, censée attirer les investisseurs étrangers, les actions sont sous pression. Moins suivi du grand public mais tout aussi significatif, le marché de la dette est entré en forte correction. Les différentiels de crédit se sont élargis, même pour des notations telles que AA, et on évoque de plus en plus le risque de défaut de quelques débiteurs. À l’inverse, les rendements se détendent sur les titres d’État.

de son panier de référence et non seulement au dollar.

Le renminbi s’est fortement déprécié par rapport à toutes les monnaies de son panier de référence et non seulement au dollar. Certains y voient une réplique de Pékin à Donald Trump au moment où les premiers droits de douane supplémentaires sont entrés en vigueur. Notre vue sera plus nuancée : il ne fait guère de doute que la baisse ait été délibérée et qu’elle puisse donner un signal politique dans l’immédiat, mais elle nous semble avant tout imposée par les pressions qui s’accumulent: mauvais résultats conjoncturels, détente de la politique monétaire «officielle» et agitation dans les circuits parallèles, qui a peut-être déclenché des fuites de capitaux. Si elle va redonner un peu d’oxygène, la baisse du renminbi est également révélatrice des difficultés actuelles de l’économie et du système financier chinois.

Ces difficultés paraissent moins sérieuses qu’en 2015, car quelques excès financiers ont été corrigés depuis lors et l’activité économique paraît malgré tout mieux équilibrée. Qui plus est, la croissance aux États-Unis et en Europe est mieux assurée qu’à l’époque. Cela dit, nous ne sommes pas encore tout à fait convaincus que la croissance en Chine va réaccélérer. Si elle devait décevoir à nouveau, l’effet se propagerait sur les autres économies asiatiques et au niveau mondial, sans oublier la volatilité que pourrait causer une baisse du renminbi plus marquée encore.

C’est moins la «guerre» commerciale que l’évolution fondamentale en Chine qui constitue à nos yeux le principal facteur de risque aujourd’hui.

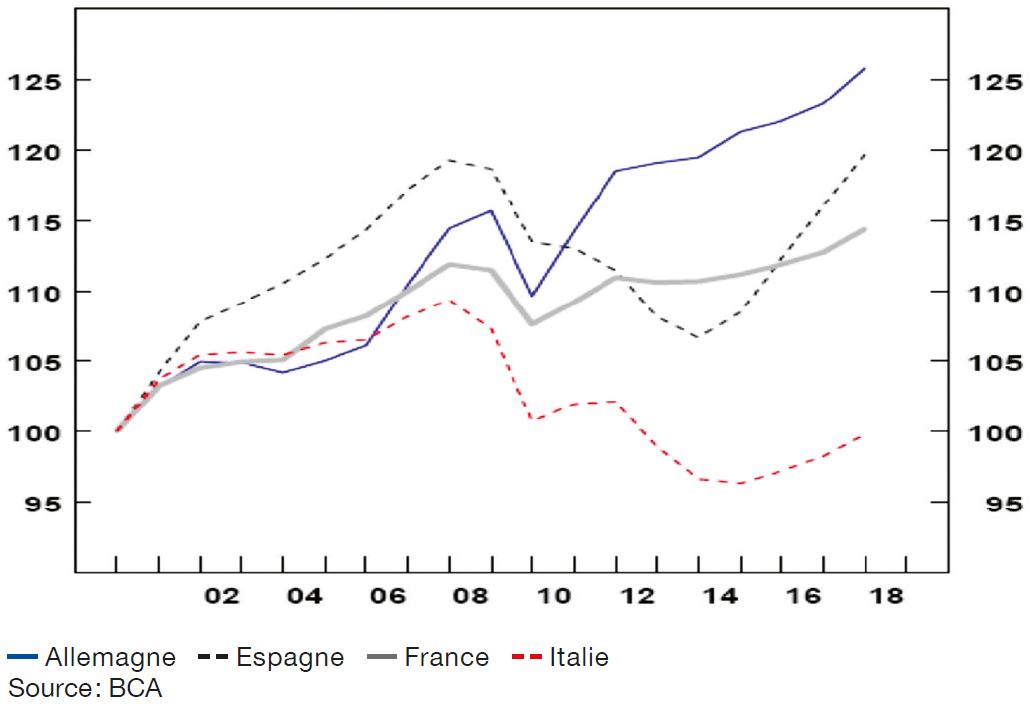

Ces dernières semaines, un autre sujet d’inquiétude est revenu sur le devant de la scène: les blocages politiques au sein de l’Union Européenne. C’est l’Italie qui a été le déclencheur cette fois-ci.

Malgré la vague de mécontentement qui enfle depuis des années partout dans le continent, aucun parti «antisystème» n’avait accédé aux leviers de commande d’un des grands pays de l’Union. L’une des raisons était la dispersion de ces partis entre des sensibilités nationalistes, conservatrices, socialisantes ou même anarchisantes. La coalition qui est sortie des urnes en Italie a changé la donne. L’alliance entre la Lega marquée à droite et Cinque Stelle, classée à gauche pour ses propositions redistributrices, paraissait contre-nature à beaucoup d’observateurs. Si elle s’avère durable, elle consacrera au contraire le dépassement de l’opposition traditionnelle gauche/droite par un clivage pro/anti-establishment, pas si différent de ce que Donald Trump a initié de l’autre côté de l’Atlantique. Jusqu’à présent, les principaux mécanismes décisionnels de l’Union européenne étaient la chasse gardée des partis traditionnels, centre-gauche et centre-droit souvent alliés pour la circonstance. Or ce binôme paraît de plus en plus fragile. En remettant en cause certaines procédures en matière migratoire, le nouveau gouvernement italien a déclenché une onde de choc qui a même affaibli Angela Merkel.

1999 = 100

Même si la coalition Lega/Cinque Stelle devait rapidement éclater, même si CDU et CSU refont bloc en Allemagne, l’épuisement du binôme centriste qui a dominé jusqu’ici à Bruxelles fait craindre des difficultés accrues à trouver un consensus chaque fois que des décisions-clé devront être prises au sein de l’Union: euro-obligations, union bancaire, stabilité financière et ainsi de suite.

Les blocages institutionnels en Europe sont un facteur durable d’incertitude. Au fil de l’actualité, ils peuvent engendrer des secousses sur le marché des changes ou sur les spreads entre débiteurs européens, comme on l’a vu récemment. Pour autant, ils ne nous semblent guère de nature à affaiblir l’euro de façon significative. Ce dernier paraît en effet nettement sous-évalué à en juger par l’excédent croissant de la balance courante, ainsi que par les écarts d’inflation, avec les États-Unis par exemple.

Le décalage temporel entre les cycles monétaires aux États-Unis et en Europe a amené les écarts d’intérêt à des niveaux record, qui pourtant n’ont pas suffi à propulser le dollar. Les épisodes de fermeté de celui-ci apparaissent plutôt comme des effets-refuge liés à l’actualité européenne déjà citée, aux inquiétudes sur différentes monnaies émergentes, et tout récemment à la dépréciation du renminbi, qui représente 21,6% de l’indice « large » de la valeur extérieure du dollar.4

Sur les questions européennes, rien n’est résolu. Les incertitudes politiques persistent au Brésil, l’Argentine n’est pas tirée d’affaire, on pourrait poursuivre la liste. Mais sur tous ces dossiers, des accalmies peuvent survenir. Quant aux tendances plus profondes, deux dominent : la remise en phase entre la Fed et la BCE, et le creusement des «déficits jumeaux» américains.

Le plein-emploi règne aux États-Unis, il sera même probablement dépassé compte tenu de la relance fiscale. Pour écarter le risque de surchauffe, la Fed doit donc poursuivre son resserrement monétaire – relèvement des taux directeurs et réduction de son bilan. Le taux d’inflation sous-jacente est passé au-dessus de l’objectif et tout porte à croire qu’il s’y maintiendra. Nous ne craignons pas un emballement des salaires pour autant, car le marché de l’emploi reste très concurrentiel. Les entreprises peuvent encore engager à des conditions favorables des millions de travailleurs actuellement employés à temps partiel ou sous contrat temporaire. L’indicateur qui inclut ces catégories est en effet près de deux fois plus haut que le taux de chômage qui fait les gros titres : 7,8% contre 4,0%.5

Cela étant, Jay Powell évoque de plus en plus souvent dans sa communication des paramètres tels que les taux d’endettement ou la valorisation des actifs, contrastant avec le style accommodant de ses prédécesseurs. Même si aujourd’hui la configuration du marché à terme espère une inflexion, nous continuons à penser que la Fed maintiendra le rythme de quatre relèvements par an des taux directeurs cette année et autant la suivante. Par le passé, les attentes du marché se sont avérées systématiquement trop modestes et ont dû se réaligner sur la réalité.

Plus significatif encore sera le début du resserrement monétaire dans la zone euro. Malgré ses précautions oratoires, Mario Draghi a confirmé la réduction (tapering) puis la fin des achats d’actifs en décembre prochain. La hausse des taux directeurs n’interviendra pas, dans ce scénario, avant septembre 2019, mais il n’en demeure pas moins que la BCE a amorcé son resserrement quantitatif et revient donc en phase avec la Fed. La Banque du Japon fait désormais cavalier seul.

Le début du tapering à Francfort redonne une marge de manœuvre à la BNS, face à l’expansion de son propre bilan. Elle a d’ailleurs renoncé à toute intervention en mai dernier lorsque le franc a recommencé à se réapprécier. Cette hausse ne nous a pas surpris, quoiqu’elle ait été particulièrement rapide. Après cet ajustement, et maintenant que le programme de la BCE a été confirmé, nous envisageons une relative stabilité du franc contre l’euro, sous réserve bien entendu de l’actualité politique.

L’inflation sous-jacente ne suscite pas d’inquiétude excessive et les politiques monétaires demeurent raisonnablement prévisibles. On pourrait en conclure que les marchés de taux d’intérêt resteront à l’abri des secousses, mais ce serait négliger les effets secondaires de la relance fiscale américaine.

Rappelons qu’au moment de finaliser son programme de réductions d’impôts et de nouvelles dépenses, en février dernier, Donald Trump avait orchestré un compromis avec le Congrès, renonçant à toute réduction des dépenses préexistantes et suspendant pour dix ans les garde-fous sur la croissance de l’endettement. Cette interprétation maximaliste de la relance fiscale va soutenir la croissance américaine et mondiale, au prix toutefois du creusement des «déficits jumeaux» – celui du budget fédéral et celui de la balance courante.

Rendement à 10 ans – prévision d’inflation implicite (breakeven), en points de base

Nous resterons brefs sur les aspects purement budgétaires, soulignant simplement que le déficit des finances fédérales pourrait dépasser 5% du PIB à la fin de l’année prochaine, niveau atteint seulement lors des guerres mondiales ou au plus fort de la crise de 2008. L’offre de titres du Trésor va ainsi gonfler tandis que la Fed vend progressivement ses positions, et que le tape-ring de la BCE va diminuer la demande de titres sur un autre segment du marché. Cela dit, la demande institutionnelle pour les titres d’État ne fait pas mine de faiblir au niveau mondial et le Trésor américain est le seul des grands marchés qui offre des rendements réels positifs. La détermination de la Fed à maintenir l’inflation dans des limites tolérables devrait contribuer à rassurer les porteurs d’obligations longues. Notre objectif sur les rendements à 10 ans est désormais de 3,10% dans les 3 mois à venir et 3,30% dans les 12 mois, ce qui implique une moins-value par rapport aux niveaux actuels mais reste tolérable. Les obligations européennes pourraient souffrir un peu plus que le Trésor dans une correction, car leur rendement réel est négatif alors que l’inflation accélère, du moins en Allemagne, et que la discipline budgétaire est remise en cause en Italie. Les achats de la BCE à ce jour ont presque asséché certains compartiments du marché. Le début de normalisation, aussi progressif soit-il, va ainsi bousculer l’équilibre entre l’offre et la demande de titres.

Revenons à la réforme fiscale américaine et ses corollaires. Jamais les États-Unis n’ont connu une stimulation de telle ampleur alors que l’économie est en plein-emploi. On peut donc s’attendre à un boom de la consommation, et par là même des importations. Si l’on y ajoute les besoins accrus de financement du Trésor et la montée de l’endettement public, on voit bien que la réforme fiscale a déchaîné de multiples forces qui peuvent s’opposer les unes aux autres. Cela dit, nous sommes d’avis que la résultante de ces forces s’avérera positive: le deficit spending devrait avoir le mérite de soutenir efficacement la croissance, sans créer de tensions insupportables sur les taux d’intérêt, pour autant que l’ajustement des déficits se fasse de la manière la plus logique: l’affaiblissement à terme du dollar.

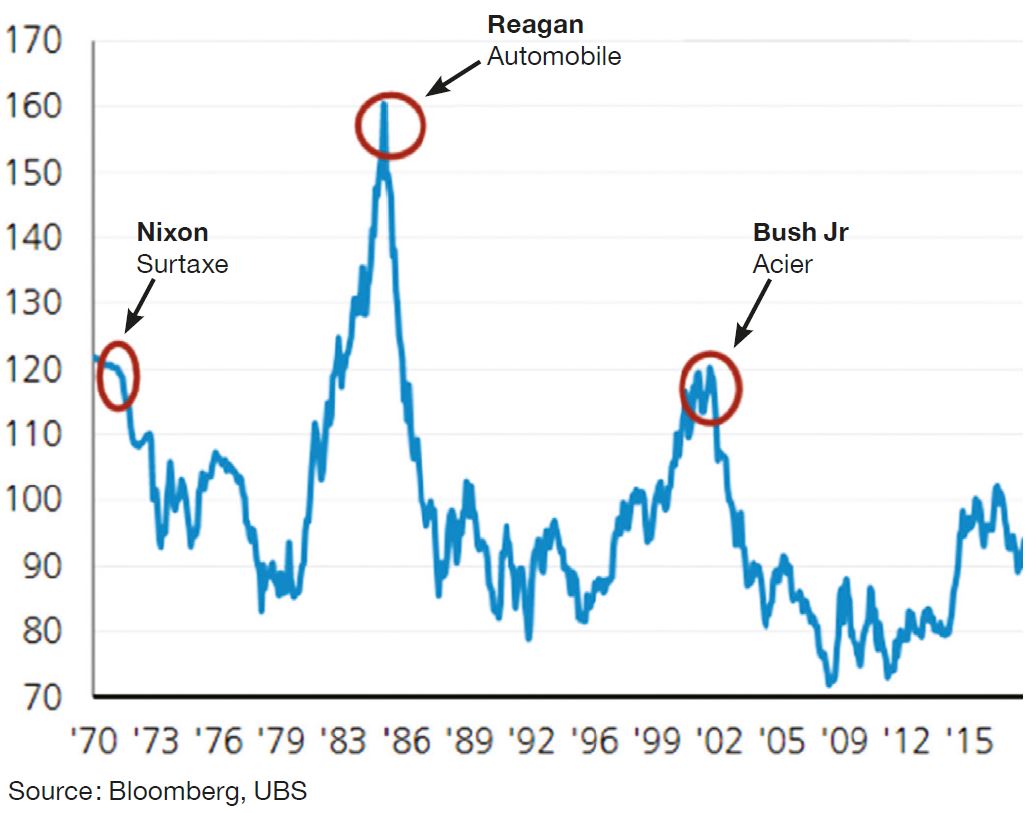

Dollar Index (1973 = 100)

Émetteurs de la monnaie mondiale de réserve, les États-Unis peuvent se permettre de laisser filer leur déficit de balance courante. Par le passé, les phases d’appréciation du dollar ont naturellement stimulé les importations et envoyé la balance courante de plus en plus profondément dans le rouge, jusqu’à ce que la tendance s’inverse sur le marché des changes. Au même moment, les secteurs en perte de compétitivité ont réclamé des mesures protectionnistes. Lorsque la Présidence a fini par y accéder, elle a simultanément renoncé à contrecarrer la baisse du dollar qui s’amorçait: c’est la politique du benign neglect. A plusieurs reprises, Washington a joué à la fois sur les restrictions au commerce et sur la dépréciation de la monnaie. Il convient de rappeler ici qu’aux États-Unis la politique de change n’est pas du ressort de la Fed, mais bien du Trésor. Lorsqu’en 1971 Richard Nixon avait fait voler en éclats le système monétaire mondial, son Secrétaire au Trésor, «Big Bad John» Connally avait répliqué aux protestations européennes: «Le dollar est notre monnaie, et c’est votre problème.» Ceux qui seraient scandalisés par cette déclaration vieille de près d’un demi-siècle devraient songer que si les États-Unis restent le principal soutien de la croissance mondiale, c’est bien par leur formidable appétit pour les importations. Dans la conjoncture actuelle, compte tenu des déséquilibres qui menacent, la baisse du dollar serait la manière la moins douloureuse d’atténuer ces derniers, de permettre à la croissance mondiale de se poursuivre et de justifier ainsi la valorisation élevée des actions et des obligations de débiteurs privés.

En d’autres termes, notre prévision baissière à moyen terme pour le dollar6 est l’une des principales raisons qui nous autorisent à demeurer constructifs sur les perspectives des marchés mondiaux. Si le dollar devait au contraire s’apprécier significativement, ce serait le signe d’une aversion croissante au risque; l’investisseur devrait dès lors se préparer à des mois plus difficiles.

2. Cyclically-adjusted price/earnings ratio, ou CAPE, Yale University Departement of Economics.

3. Notre discussion approfondie du trimestre dernier, Revue des marchés, avril 2018, pp.3-5, reste d’actualité.

4. Contre 17,2% pour l’euro. Cf. série H.10 des statistiques de la Fed.

5. Le US Bureau of Labor Statistics publie cette « mesure alternative de la sous- utilisation de la main-d’œuvre » sous le code U-6. Le taux habituel est codé U-3.

6. Notre objectif sur le taux de change euro/dollar est de 1.19 dans les 3 mois, et 1.23 dans les 12 mois.