La déroute des stratégies «short volatility», le dérapage budgétaire américain et le conflit avec la Chine ont changé le climat sur les marchés mondiaux.

Après avoir été longtemps prudents sur les instruments de taux, nous nous sommes rapprochés de notre allocation d’équilibre. Le 31 janvier en effet, nous avons augmenté les positions en obligations du Trésor US (toujours couvertes contre le risque de change) et allongé leur duration. Pas de changement sur les débiteurs privés, où nous restons sélectifs.

En revanche, nous sommes désormais sous-pondérés en actions. Le 28 février, nous avons vendu nos positions tactiques dans la technologie au niveau mondial (ainsi que le secteur financier américain le 24 janvier). Nous restons exposés à ces thématiques par différentes valeurs de coeur de portefeuille. Au niveau régional, nous avons conservé une exposition limitée au Japon et au reste de l’Asie.

limite le potentiel de l'or.»

Les ajustements ci-dessus ont conduit à renforcer l’exposition à la monnaie de référence dans les portefeuilles libellés en francs suisses et en euros. Nous avons vendu nos positions en or car la hausse des taux d’intérêt américains limite son potentiel. Nos portefeuilles comptent aujourd’hui plus du double de liquidités que le niveau normal, ce que nous jugeons suffisant pour affronter les turbulences actuelles. Les marchés financiers resteront probablement agités et leur potentiel n’est plus aussi alléchant que l’an dernier, mais la croissance mondiale n’est pas vraiment compromise et les tensions sur les taux d’intérêt restent supportables.

Nous avions intitulé le numéro précédent de la présente Revue Luxe, calme et volupté pour décrire l’état des marchés financiers mondiaux au tout début de 2018. Luxe, en raison de la valorisation extrêmement riche de la plupart des actifs risqués; calme parce la volatilité était restée proche des plus bas historiques sur ces mêmes actifs; volupté car l’optimisme régnait sans partage.

Nous étions d’avis que les marchés pouvaient demeurer dans cette forme de nirvana, pour autant que certains éléments perturbateurs ne se matérialisent pas. Nous en avions identifiés cinq. Or deux d’entre eux se sont concrétisés. L’exubérance avait amené nombre d’investisseurs à vendre la volatilité à découvert, ce qui a déclenché, début février, un violent retour de balancier lorsqu’ils ont été contraints de couvrir leurs positions.

Quelques semaines plus tard, l’accord passé entre Donald Trump et le Congrès a consacré l’abandon de toute discipline budgétaire, préfigurant de nouveaux records pour les déficits américains. Bien que cette politique présente également des aspects positifs en termes de relance conjoncturelle, elle va provoquer des déséquilibres financiers qui inquiètent d’ores et déjà le marché obligataire et celui des changes.

les obligations et les changes.»

Enfin, un risque qui nous paraissait plus lointain s’est concrétisé ces dernières semaines. Il s’agit bien entendu du conflit commercial entre les États-Unis et la Chine, dont nous allons reparler.

Tous ces événements ont mis fin au calme, puisque la volatilité s’est accrue sur les actions, les obligations et les changes. La confiance des investisseurs est ébranlée par la réapparition de déséquilibres macroéconomiques et financiers, ainsi que de l’incertitude politique. Il est peut-être trop fort de parler d’anxiété, mais l’euphorie a disparu.

Ni calme, ni volupté désormais. Mais quid du luxe? Malgré les corrections intervenues sur les actions mondiales, la remontée des rendements obligataires ou encore l’affaiblissement du dollar, la plupart des actifs sont encore aujourd’hui généreusement valorisés, au moment où les incertitudes justifieraient au contraire quelques primes de risque.

Les fondamentaux macro-économiques demeurent solides, mais vont tout de même se dégrader légèrement: croissance un peu moins rapide au niveau mondial, réapparition assez timide de l’inflation aux États-Unis et dans la zone euro. De surcroît, la Fed poursuit son resserrement monétaire – hausse des taux directeurs et vente progressive des obligations accumulées depuis 2009 – et la BCE ralentit le rythme de ses achats d’actifs. Le lent reflux de la liquidité créée par les banques centrales va limiter l’appétit pour les placements risqués.

sur les marchés a été saisissant.»

À notre avis, une phase plus volatile et moins rémunératrice s’est ouverte pour la plupart des marchés mondiaux.

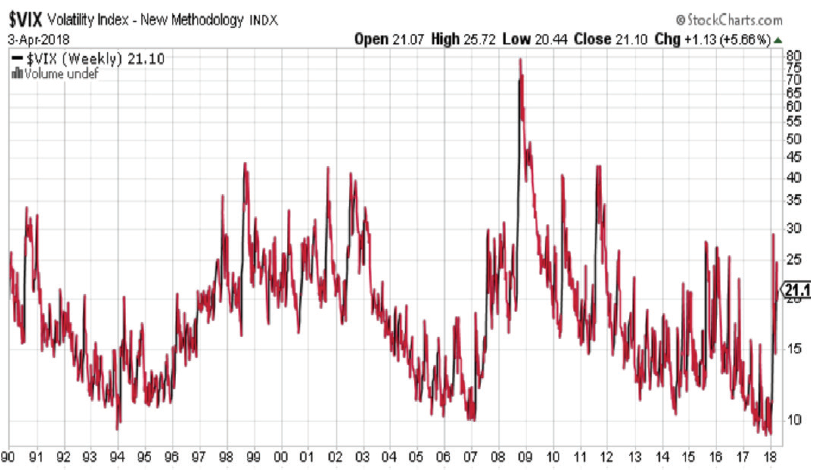

En début d’année, l’euphorie qui régnait sur les marchés mondiaux avait atteint son paroxysme. Le 27 janvier l’indice S&P 500 signait un nouveau record, puis amorçait une décrue. Le mouvement s’est vite amplifié, jusqu’à la débandade de début février, lorsque cet indice perdit plus de 10% en moins de dix jours. Sa volatilité, mesurée par l’indice VIX, tripla en l’espace de deux jours.

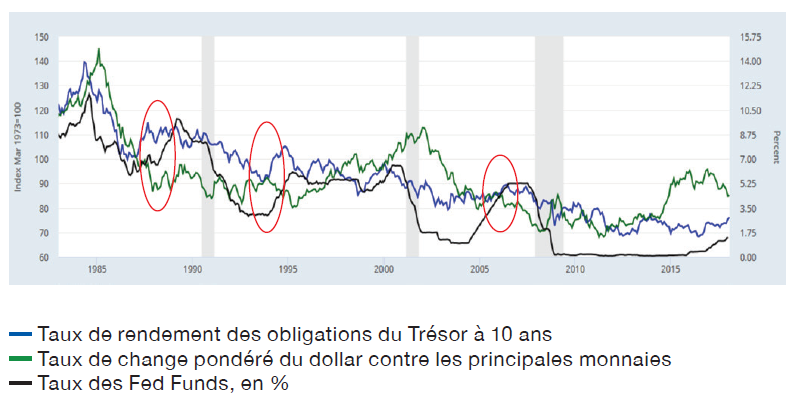

Le changement de climat sur les marchés a été saisissant. On pourrait identifier plusieurs déclencheurs: la montée des rendements obligataires, l’entrée en fonction de Jay Powell à la tête de la Fed, les résultats trimestriels contrastés des grandes valeurs technologiques, d’autres encore. À vrai dire, peu importe le déclencheur, la hausse des actions avait connu une accélération insoutenable, qui la rendait vulnérable à toute secousse. Le positionnement des investisseurs de toutes catégories avait atteint des extrêmes, notamment par le recours au levier. À l’inverse, les positions en actifs défensifs tels que le Trésor US étaient tombées au plus bas historique.

ont souvent recours à des techniques de risk parity.»

En outre, un phénomène inédit a été la vente de volatilité à découvert, notamment par des exchange traded notes (ETN)1 liées à «l’inverse du VIX». Le succès de ces instruments l’an dernier avait poussé la volatilité au plus bas. Mais ces ETN devaient équilibrer leurs positions quotidiennement. Dès que la volatilité a augmenté, ils ont été forcés de la racheter, ce qui a propulsé l’indice VIX encore plus haut2.

Les ETN ont surtout été utilisés par les particuliers, tandis que les gérants de hedge funds et les stratégies quantitatives de grandes institutions ont souvent recours à des techniques de risk parity: dès qu’un déséquilibre apparaît sur les marchés à terme, des arbitrages se déclenchent. Lorsque telle ou telle position ne peut absorber un gros volume de ventes, les mouvements baissiers s’amplifient.

Après l’alerte de début février, un calme relatif est revenu. Certains instruments ont été mis hors-jeu3 tandis que beaucoup d’investisseurs avaient subi de lourdes pertes. Ceux qui avaient eu recours au levier ont été forcés de vendre leurs positions, mais au final, les montants en jeu ne se sont pas avérés excessifs en proportion de la capitalisation et de la liquidité des segments de marché concernés, qui ont pu les absorber.

Cela dit, les facteurs techniques qui maintenaient la volatilité extrêmement basse ont disparu. Or cette configuration avait permis à beaucoup de grands investisseurs de maintenir des positions très lourdes en actions et autres actifs risqués, parce qu’ils pouvaient se protéger à des niveaux de prime extrêmement favorables. Maintenant que la volatilité a augmenté de façon durable, ces institutions ont commencé à réduire leur allocation. Une pression vendeuse s’est ainsi établie sur la plupart des marchés.

Indice VIX de la volatilité implicite des options à 30 jours sur l’indice S&P 500

Nombre d’investisseurs ont pris au sérieux le coup de semonce qui a été lancé et amorcé un retour à des allocations moins agressives, mouvement qui va probablement freiner la hausse future des indices.

Quelques semaines après cette première alerte, une seconde source de risque s’est brutalement concrétisée: l’abandon de toute discipline budgétaire aux États-Unis.

Nous-mêmes, parmi des millions d’autres investisseurs, ne nous faisions aucune illusion sur une quelconque conversion des États-Unis à l’orthodoxie budgétaire. Nous avions écrit que tout compromis à Washington trouverait plus facilement le moyen d’abaisser les impôts que celui de réduire les dépenses fédérales. Il était clair également que la grande réforme fiscale voulue par Donald Trump, malgré tous ses aspects positifs, conduirait à un creusement du déficit. Mais il était difficile d’imaginer que toute précaution serait jetée aux orties si brutalement. Le 9 février, un accord était trouvé entre la Maison-Blanche et l’opposition démocrate, court-circuitant ainsi une partie des Républicains: la plupart des programmes auxquels tenait Donald Trump étaient approuvés, mais non financés, tandis que toute coupe sérieuse dans les dépenses sociales était abandonnée. Qui plus est, tous les garde-fous sur la maîtrise du déficit et le plafonnement de la dette étaient suspendus pour dix ans. Le message était limpide: maintien des dépenses existantes, introduction de nouveaux programmes pour 300 milliards sur 18 mois, et réduction des recettes. En deux mots, cela s’appelle deficit spending.

l’activité et éloigner le risque de récession.»

Creuser de telle sorte le déficit budgétaire va soutenir l’activité et éloigner le risque de récession. Mais celle-ci ne semblait pas imminente de toute façon. Au contraire, la relance va intervenir tandis que les États-Unis sont en plein emploi, et créer ainsi des situations de surchauffe, ne serait-ce qu’au niveau sectoriel ou régional. Cela dit, nous n’envisageons pas un emballement généralisé de l’inflation, car dans l’ensemble la progression des salaires reste très modérée aux États-Unis, malgré quelques alertes sans lendemain. Le marché de l’emploi est l’un des plus flexibles au monde et la proportion croissante de travailleurs à temps partiel ou à contrat temporaire apporte une modération supplémentaire.

Même si le taux d’inflation ne bondit pas au-dessus des objectifs de la Fed, celle-ci voudra sans doute faire preuve de vigilance. Elle aura d’autant moins d’hésitation à poursuivre son resserrement monétaire que l’activité demeure soutenue et que les conditions financières au sens large restent détendues4. En termes de policy mix, le resserrement monétaire devrait répondre à la stimulation budgétaire. À notre sens, la Fed devrait relever ses taux directeurs plus fréquemment que ce qui était initialement prévu: quatre hausses de ¼% chacune cette année, et probablement quatre également en 2019. Avant d’examiner les répercussions pour le marché obligataire et les autres actifs, il convient de parler de la troisième source de risque qui s’est concrétisée: le conflit commercial entre les États-Unis et la Chine.

Nul ne pouvait ignorer que Donald Trump avait promis des mesures concrètes en vue de redresser le déséquilibre des échanges entre son pays et la Chine, et plus largement de protéger les intérêts des États-Unis. Une fois la réforme fiscale et le budget approuvés, et avant les élections de mi-mandat, on pouvait s’attendre à des initiatives importantes. Néanmoins, les premières salves ont été lancées plus tôt qu’attendu, le 1er mars. Pris de court, les marchés mondiaux ont subi, après le krach de la volatilité et les décisions budgétaires, le troisième choc en moins de quatre semaines.

Les premières décisions annoncées, des droits de douane supplémentaires sur l’acier et l’aluminium, étaient de portée limitée, et ne se distinguaient pas vraiment des milliers de mesures analogues imposées par les États-Unis, par l’Union européenne ou par la Chine qui sont actuellement en vigueur. Ce qui a frappé les esprits, c’est leur justification par des impératifs de sécurité nationale, préservant ainsi la liberté d’action et la réactivité de la Maison-Blanche au détriment du Congrès, ainsi que des procédures de l’OMC. La sécurité nationale a été également invoquée le 12 mars pour bloquer le rachat de Qualcomm par Broadcom, société sous contrôle singapourien, soupçonnée par la Maison-Blanche de collusion avec des concurrents chinois5. Qualcomm étant l’un des principaux architectes du futur réseau de communications 5G, il était clair que la maîtrise des technologies sensibles allait se trouver au coeur du conflit. Dans la foulée, la publication du rapport Special 3016 sur les atteintes par la Chine aux droits de propriété intellectuelle a été avancée.

n’est qu’un objectif parmi d’autres.»

Au moment où nous écrivons ces lignes, les mesures de protection ou de rétorsion que les États-Unis envisagent ont été à peine esquissées. Cela dit, il est d’ores et déjà clair que le contentieux recouvre tous les aspects des relations sinoaméricaines, et comporte potentiellement des répercussions multiples pour les marchés mondiaux.

La réduction du déficit commercial n’est qu’un objectif parmi d’autres, probablement secondaire par rapport à la protection des technologies sensibles dans la défense ou les communications, l’abolition des transferts forcés de technologie imposés aux entreprises américaines qui veulent s’établir en Chine, ou encore la lutte contre l’espionnage industriel et la contrefaçon. Tout ceci s’inscrit dans un contexte de confrontation géopolitique entre deux grandes puissances, et de multiplication des points de friction: Corée du Nord, militarisation de la mer de Chine méridionale, rivalités en Asie centrale, au Moyen-Orient, en Afrique… Face à l’expansionnisme de Pékin, Barack Obama voulait faire «pivoter» vers l’Asie les intérêts stratégiques des États-Unis; c’est aujourd’hui Donald Trump qui passe à l’action.

Selon la formule célèbre de Clausewitz, «La guerre n’est que le prolongement de la politique par d’autres moyens», on pourrait dire que le conflit commercial est le prolongement de la politique économique. Il n’est pas question d’escarmouches, mais de porter le combat sur tous les terrains où on peut infliger un dommage à l’adversaire. Ainsi par exemple, la Chine cherche à monter en gamme dans ses productions industrielles et conquérir de nouvelles parts du marché mondial. Elle vient de définir les secteurs prioritaires dans son programme «Made in China 2025». Or Washington va cibler une grande partie de ses mesures précisément sur ces secteurs.

seront un coeur de cible.»

De même, la Chine cherche de longue date à prendre le contrôle d’entreprises américaines, en particulier dans le domaine technologique, afin d’accéder à leur savoir-faire. Washington va probablement restreindre les acquisitions et autres formes d’investissement direct de la Chine aux États-Unis, comme elle vient de le faire dans le cas de Qualcomm. Le rapatriement des bénéfices vers la Chine, ainsi que l’accès au marché des capitaux seront également touchés.

Les technologies de l’information et des télécommunications seront un coeur de cible, vu leur poids dans les échanges commerciaux mais aussi dans les investissements chinois aux États-Unis, qui reflète d’ailleurs l’intérêt de Pékin pour ce secteur. Cela dit, Washington ne voudra probablement pas frapper trop fort les produits grand public: les tablettes et les téléphones vendus aux États-Unis, par exemple, sont certes assemblés en Chine mais les composants à forte valeur ajoutée proviennent souvent de Taiwan pour les semi-conducteurs, de Corée du sud pour les écrans, du Japon pour les capteurs. Tous ces pays sont alliés des États-Unis à un titre ou un autre, et se trouvent en première ligne face à la Chine dans le grand jeu géopolitique.

(2014)

(Encours à fin 2016)

Face à l’offensive américaine, Pékin a répliqué point par point, mais uniquement sur les droits de douane. Sa marge de manoeuvre sur ce terrain est cependant limitée, car la Chine importe beaucoup moins des États-Unis que l’inverse. Dans les autres domaines, la Chine n’est pas nécessairement en position de force. Au sein du Parti communiste, Xi Jinping est parvenu à imposer son programme, fondé notamment sur la réorientation de l’appareil industriel vers les technologies avancées, le développement du tertiaire, et une pleine participation au système financier mondial. Plusieurs de ces objectifs seront difficiles à atteindre si l’accès aux technologies américaines se referme ou si les investissements directs sont entravés.

L’on fera sans doute remarquer que la Chine est l’un des principaux détenteurs d’obligations du Trésor américain, autrement dit l’un des principaux bailleurs de fonds de Washington. N’est-ce pas là une arme redoutable? Pékin ne pourrait-elle pas menacer de vendre quelques dizaines, voire centaines de milliards de ces titres? À notre sens, il s’agit d’une arme d’ultime recours, car à double tranchant. Sans vouloir paraphraser la dialectique du maître et de l’esclave, les deux adversaires sont interdépendants. Pareille menace ferait monter les taux d’intérêt mondiaux alors que l’économie chinoise est particulièrement fragile. Certes elle affiche une croissance deux à trois fois plus rapide que les pays occidentaux, mais c’est le strict minimum pour atteindre les objectifs de développement sur lesquels Xi Jinping a assis son pouvoir et pour satisfaire les aspirations de la population. Depuis plus d’une année, le pouvoir central a renoncé à freiner trop sérieusement l’explosion de l’endettement. Celui-ci emprunte souvent des canaux parallèles, tels que des prêts entre collectivités locales, entreprises, sociétés financières: le shadow banking est en partie un vecteur de détournements de fonds ou de corruption, qui se traduit par des exportations de capitaux. Les mesures restrictives introduites depuis près d’un an ont permis de raffermir le renminbi, mais un conflit financier avec les États-Unis risquerait fort de déclencher une nouvelle fuite de capitaux. En pareil cas, l’on pourrait revivre au minimum l’instabilité de 2015 – 2016, qui avait secoué les marchés occidentaux, et surtout frappé durement les actifs chinois. Pour ces raisons, nous sommes d’avis que Pékin évitera soigneusement toute mesure qui déstabiliserait les taux d’intérêt américains ou le taux de change.

l’euphorie insouciante qui régnait sur les marchés mondiaux.»

La confrontation sino-américaine a fini de dissiper l’euphorie insouciante qui régnait sur les marchés mondiaux ce début d’année. C’est un important facteur d’insécurité, et donc de volatilité, car elle peut avoir des effets concrets sur un très large spectre d’activités: échanges commerciaux, revenus des brevets et du know-how, investissements directs et de portefeuille. En outre, elle est sous-tendue par des facteurs géopolitiques qui la rendent difficilement paramétrables pour les investisseurs. L’incertitude devrait ainsi persister.

Cela dit, le conflit ne nous paraît pas annonciateur d’un «retour du protectionnisme». Il n’est pas question d’un relèvement généralisé des droits de douane à l’échelle mondiale ni sur l’ensemble des biens. Les parallèles que l’on lit de plus en plus souvent avec certaines crises du XIXe siècle ou des années 1930 nous paraissent peu pertinents. On assiste plutôt à une résurgence des mesures de sauvegarde commerciale, des restrictions à l’exportation de technologies sensibles, de contrôle sur les participations étrangères dans les secteurs stratégiques. Ces mesures avaient fait florès notamment dans les années 1980, dans la phase finale de la confrontation américano-soviétique, mais n’ont jamais vraiment disparu.

Par nature, ce type de confrontation passe par des phases d’intensité variable. Il est indéniable qu’un épisode plus actif a commencé; il peut encore gagner en puissance, mais ne sera pas nécessairement très long. On peut imaginer que Donald Trump voudra obtenir des résultats au plus tard cet été, quand s’ouvrira la campagne pour les élections au Congrès. Ce n’est pas irréaliste: si Washington montre sa détermination à défendre ses nouvelles «lignes rouges», Pékin entendra probablement le message. Les disciples de Sun Tzu et les émules de Clausewitz pourraient trouver un terrain d’entente, sur le nucléaire nordcoréen ou une désescalade en mer du Chine méridionale, par exemple.

un important facteur de volatilité pour les mois à venir.»

En résumé, le conflit entre les États-Unis et la Chine peut demeurer un important facteur de volatilité pour les mois à venir, car ses ramifications sectorielles, financières et politiques sont source d’incertitudes multiples. Mais ses effets macro-économiques devraient rester secondaires en comparaison de la dynamique conjoncturelle et des options de politique monétaire et budgétaire. Examinons maintenant comment les différentes classes d’actifs pourraient réagir à la conjonction de toutes ces forces.

Revenons sur la question budgétaire. De prime abord, les orientations prises à Washington auraient pu être catastrophiques pour le marché du Trésor, et par contrecoup pour l’ensemble des obligations mondiales, sans parler des actifs plus risqués: accélération de l’inflation, hausse plus marquée des taux courts, et forte hausse du volume d’émissions. Or le marché du Trésor s’est bel et bien retrouvé sous pression, mais s’est stabilisé rapidement. Le krach que beaucoup redoutaient n’a pas eu lieu.

Nous l’avons déjà mentionné: les craintes d’un emballement de l’inflation ont été probablement exagérées, mais les autres facteurs appellent également une brève discussion. Le volume d’émissions du Trésor va indéniablement bondir, puisque le déficit fédéral devrait dépasser les 1100 milliards de dollars en 2019, soit 5½% du PIB. Cet afflux de titres va d’ailleurs survenir alors que la Fed est devenue vendeuse nette. Mais à notre sens, face à cette offre accrue, la demande va rester forte. La fortune gérée par les investisseurs institutionnels ne cesse de progresser à l’échelle mondiale, et parmi les principaux marchés de titres d’État, le Trésor US est le seul à offrir des taux de rendement réels positifs. En outre, la réapparition de la volatilité stimule la demande pour les placements défensifs. Nous l’avions déjà écrit: la quête de la sécurité reprend le pas sur la quête du rendement. On l’a encore vu dans les soubresauts des dernières semaines: les investisseurs du monde entier voient dans les T-bonds une valeur-refuge par excellence.

va provoquer une dégradation des soldes extérieurs.»

Toutes ces raisons nous incitent à rester constructifs malgré la dégradation budgétaire et les tensions sur les taux courts. Nos nouveaux objectifs sur les rendements à dix ans sont de 2.90% dans les trois mois7 et 3.10% dans les douze mois. L’aplatissement de la courbe des rendements devrait ainsi se poursuivre, ce qui nous paraît cohérent avec la décélération de la croissance et la réactivité de la Fed.

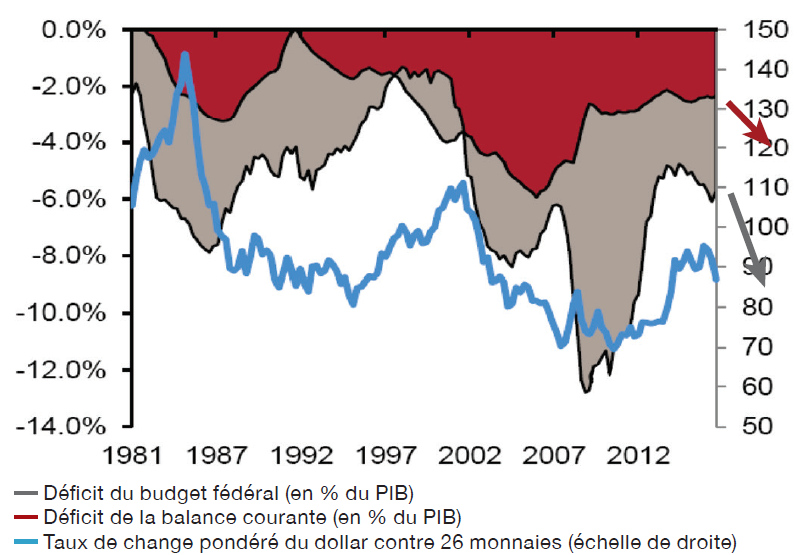

En bonne logique, le creusement du déficit budgétaire, non compensé par une hausse de l’épargne privée, va provoquer une dégradation des soldes extérieurs. L’effet sera particulièrement marqué dans les circonstances actuelles, car la grande majorité des mesures inscrites dans le nouveau budget vont soutenir la consommation privée8, ce qui aux États-Unis va inéluctablement se traduire par une demande accrue de biens importés. Le déficit de la balance courante ira de pair avec celui des finances fédérales. On reparle d’ailleurs de déficits jumeaux, les twin deficits.

À la différence des mythiques Castor et Pollux, ou encore des Dupond-Dupont, ces jumeaux-là sont bien réels. Ils avaient obsédé les marchés durant les décennies 1980 et 2000, et n’avaient jamais vraiment disparu. Ils avaient été occultés par l’effort de maîtrise budgétaire dans les années 1990 ou par la stabilisation de la balance courante ces dernières années. Mais aujourd’hui, la tendance ne fait plus de doute: il va falloir compter avec une dégradation jumelle des finances publiques et des soldes extérieurs américains, avec pour corollaires la stimulation des exportations de l’étranger vers les États-Unis, et une pression supplémentaire à la baisse du dollar.

La réaction du marché aux décisions budgétaires s’est assez logiquement traduite par un nouvel accès de faiblesse du dollar. Dès lors, nombre de prévisionnistes, qui étaient longtemps restés haussiers sur le dollar envers et contre tout, ont opéré un virage à 180° et envisagent désormais une chute. Cette réaction nous paraît excessive. Nous restons fondamentalement baissiers sur le dollar pour les raisons évoquées plus haut, mais sans sous-estimer deux facteurs qui vont freiner cette tendance: la hausse des taux courts et l’aversion au risque.

soutenir une monnaie.»

Nous avons déjà parlé des Fed Funds, mais il ne faut pas oublier que c’est toute la structure des taux d’intérêt qui est en train de se modifier aux États-Unis: tensions sur les rendements des obligations courtes, élargissement (encore modeste) des différentiels de crédit, et surtout hausse des taux interbancaires et de clientèle. Cette évolution a des effets ambivalents: ralentissement du crédit, et donc effet modérateur sur la croissance macro-économique et sur l’activité financière, mais meilleure rémunération (carry) des actifs en dollars pour l’investisseur.

À lui seul, le carry peut rarement soutenir une monnaie. On l’a vu récemment: le dollar s’est affaibli alors même que les écarts de rendement avec l’euro, sur les échéances courtes et longues, avaient atteint des records. Mais le carry peut freiner la tendance. C’est la principale raison pour laquelle nous maintenons un objectif sur l’euro/dollar à 1.25 pour les trois mois à venir. Nous avons ajusté notre objectif à 12 mois à 1.30, mais nous n’envisageons pas de baisse linéaire, bien au contraire. Les taux de change devraient rester plus volatils que dans le passé récent. Sans être une monnaie-refuge comme le franc suisse ou le yen, le dollar tend en effet à s’apprécier en période d’aversion des investisseurs pour le risque, qui provoque généralement le rapatriement de capitaux. On l’a bien vu ces derniers jours. Si l’incertitude politique et financière persiste, des sursauts momentanés, peut-être jusqu’à 1.21 sur l’euro/dollar, sont tout à fait possibles. Les mouvements face aux autres monnaies doivent eux aussi être nuancés. Le dollar devrait bien résister face aux monnaies liées aux matières premières. En revanche, le franc suisse et le yen devraient tendre à s’apprécier. Dans ce contexte, il est probable que la BNS voudra lisser, ou du moins freiner, la reprise du franc contre l’euro. On observe d’ailleurs quelques indices d’intervention de sa part depuis que le marché est redevenu plus agité. Nous restons convaincus de la fermeté fondamentale du franc. Si la BNS continue à la contrecarrer, les taux de rendement en Suisse devraient se détendre quelque peu en comparaison de l’euro.

Ainsi l’actualité politique et financière devrait largement donner le ton au marché des changes dans les mois à venir. Aux déficits jumeaux correspond la constellation des Gémeaux, qui en astrologie est associée à l’instabilité.

La configuration extrêmement positive pour les actions qui régnait l’an dernier s’est dégradée et cette tendance devrait se poursuivre. Dans les principales économies, la croissance reste forte, supérieure au potentiel à long terme, mais tend à décélérer. Aux États-Unis la réforme fiscale et la relance budgétaire vont différer le risque de récession, mais au prix de tensions sur les taux d’intérêt, surtout pour les échéances courtes. Outre l’effet modérateur sur l’ensemble de l’activité, cela devrait freiner le recours à l’endettement pour les sociétés les plus fragiles, et aussi pour celles qui finançaient ainsi le rachat de leurs propres actions. La réduction de la charge fiscale pour les sociétés est largement prise en compte désormais dans les valorisations, qui restent tendues malgré la correction des dernières semaines. Cela dit, la bonne tenue des titres du Trésor écarte le risque d’une compression généralisée des multiples.

des taux de croissance exceptionnels.»

La zone euro continue d’enregistrer des taux de croissance exceptionnels mais ici également un ralentissement se dessine, à en croire les indicateurs avancés. Bien que le continent ait connu auparavant plusieurs années de croissance faible, les surcapacités de production et le sous-emploi se résorbent rapidement en Allemagne et dans d’autres pays, ce qui amènera à notre sens la BCE à poursuivre la réduction de ses achats d’actifs. L’appréciation de l’euro n’est pas terminée, et freinera la progression bénéficiaire des grandes entreprises qui dominent les indices. Malgré tout, les valorisations demeurent plus avantageuses dans l’ensemble qu’aux États-Unis. Cela dit, nombre d’investisseurs avaient joué l’an dernier le réveil économique et la stabilisation politique de l’Europe, qui est aujourd’hui surreprésentée dans les portefeuilles des grandes institutions9. Tant que les positions ne se rééquilibrent pas, il paraît difficile d’envisager un nouvel engouement pour les bourses européennes.

Au Japon, dans la plupart des autres économies avancées d’Asie, ainsi que dans les secteurs modernes de l’économie chinoise, le potentiel à long terme reste intact. Mais beaucoup d’investisseurs sont encore surpondérés sur ces marchés également, alors que toute la région est désormais sur la ligne de front du conflit commercial entre les États-Unis et la Chine.

Ce dernier est aujourd’hui la principale source de volatilité sur l’ensemble des marchés mondiaux, mais ce n’est pas la seule. L’aggravation des déficits américains va causer quelques déséquilibres au niveau mondial et compliquer le réglage fin des politiques monétaires. La hausse des taux courts va décourager petit à petit le recours au levier financier ainsi que la prise de risque de la part des investisseurs.

Les zones grisées indiquent les récessions.

En fin de compte, la volatilité des actions, comme celle des obligations ou des taux de change, devrait revenir dans la norme, faisant apparaître 2017 comme une exception. Si l’on examine les cycles précédents à Wall Street, on identifie plusieurs épisodes où la conjonction d’une montée des taux courts et d’un affaiblissement du dollar avait provoqué un sursaut de la volatilitédes actions mais sans nécessairement mettre en danger la tendance haussière à moyen terme. Malgré des corrections brutales en 1986, en 1992 ou en 2005, par exemple, l’indice S&P 500 avait signé quelques mois plus tard de nouveaux records. Nous l’avons écrit à plusieurs reprise: c’est seulement l’approche d’une récession – dont le meilleur indicateur avancé estl’inversion de la courbe des rendements – qui met fin au bull market. Même des épisodes de volatilité extrême comme le krach de 1987 ou la succession des crises de 1996 – 98 avaient été suivis de fortes hausses.

À ce jour, cependant, la correction n’a pas été suffisamment profonde pour ramener la valorisation de nombreux segments de marché à des niveaux particulièrement attrayants. La plupart des indices pourraient s’approcher de leurs niveaux de janvier, si les péripéties politiques le permettent, mais le carburant risque de manquer pour les propulser beaucoup plus haut.

Nous l’avons souligné dès l’introduction: le climat a changé sur les marchés. Ce n’est pas seulement un mouvement d’humeur mais le reflet d’une dégradation objective: croissance moins soutenue et moins équilibrée; coûts de financement plus élevés, décourageant également la prise de risque; prédominance de facteurs politiques, nourrissant l’incertitude car difficiles à modéliser.

Bien que des corrections soient survenues, la plupart des actifs risqués restent chers, alors qu’au contraire la volatilité accrue demanderait des primes de risque plus confortables.

subir des vagues de ventes.»

L’investisseur doit donc s’attendre à une évolution plus erratique des marchés. S’ils peuvent se rapprocher de leur niveau de janvier, leur potentiel de hausse à partir de là devrait être modeste. À l’inverse, de profondes baisses semble peu probables tant que la croissance ne se contracte pas ni que les taux d’intérêt deviennent prohibitifs.

Si les actifs restent enfermés dans de larges bandes de flottement horizontales, une approche plus opportuniste s’impose. En clair, tenter d’accumuler sur faiblesse, et de vendre sur fermeté.

Nous préconisons aujourd’hui une légère sous-pondération des actions dans leur ensemble, ainsi qu’un léger biais défensif en termes sectoriels et de style. Malgré leurs perspectives à long terme, les bourses asiatiques ou le secteur technologique mondial connaissent pour l’instant une forte volatilité. Moins directement menacées, les actions européennes peuvent tout de même subir des vagues de ventes, comme nous l’avons expliqué plus haut.

À l’inverse, la sous-pondération des obligations d’État se justifie moins après leur correction en début d’année. Il n’y a plus lieu non plus de limiter le risque de duration. Nous sommes d’avis que le consensus de marché exagère le risque d’inflation et sous-estime le regain d’attractivité des rendements réels, du moins aux États-Unis.

de l’euro et du franc suisse face au dollar.»

En revanche, il convient de rester sélectif sur le risque de crédit. Les différentiels restent historiquement faibles, alors même que la hausse des taux courts va renchérir le financement des sociétés les plus fragiles.

Sur le marché des changes, les fondamentaux plaident toujours pour la fermeté de l’euro et du franc suisse face au dollar, mais dans les semaines à venir, le taux euro/dollar devrait osciller au gré des nouvelles politiques mondiales, le dollar tendant à s’apprécier lorsque l’aversion au risque augmente.

Les incertitudes actuelles, répétons-le, ne marquent ni la fin de la croissance mondiale ni celle du bull market. Mais le potentiel sera moins alléchant et la volatilité tenace.

L’investisseur a perdu son calme, et a été privé de volupté. Il devra s’habituer à moins de luxe. Mais il devrait trouver de quoi gagner son pain quotidien.