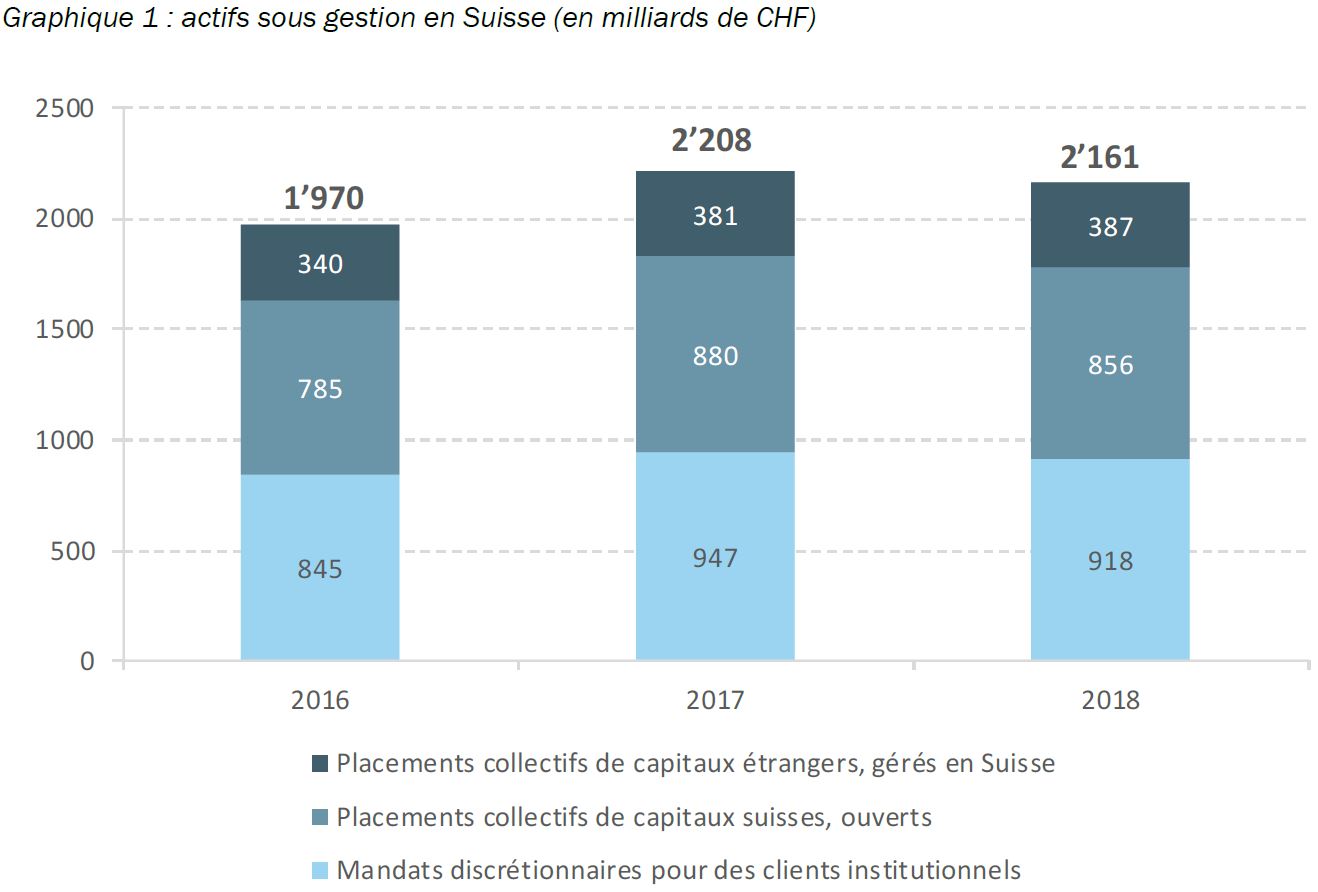

Selon l’IFZ/AMP Asset Management Study 2019, le volume total d’actifs sous gestion se montait fin 2018 à 2161 milliards de francs.

Le secteur financier est un pilier essentiel de l’économie suisse. Alors que la Suisse est connue pour être un site leader dans la gestion de patrimoine, l’Asset Management s’établit comme un secteur important du centre financier, avec une proposition de valeur différenciante. Dans cette étude, l’Asset Management est défini comme étant la production et la gestion de solutions de placement sous la forme d’organismes de gestion collective ou de mandats institutionnels individuels. Le rôle clé de l’industrie de l’Asset Management est d’établir un lien entre les investisseurs à la recherche d’instruments d’épargne appropriés et les besoins financiers de l’économie réelle. Les sociétés d’Asset Management ont une mission fiduciaire qui consiste à agir dans le meilleur intérêt de leurs clients et de proposer des solutions de placement qui répondent aux besoins de ces derniers.

Basée sur une enquête menée parmi des asset managers intervenant en Suisse, l’IFZ/AMP Asset Management Study 2019 donne un aperçu de l’étendue et de l’ampleur de l’industrie suisse de l’Asset Management, en révélant des faits, la dynamique actuelle qui anime cette industrie ainsi que les opportunités et les défis majeurs auxquels sont confrontés les asset managers domiciliés en Suisse. L’analyse PESTEL se penche par ailleurs sur le contexte politique, économique, social et technologique dans le but de mettre en évidence les développements les plus importants de l’industrie. Le classement des plateformes fait partie intégrante de cette étude et fournit une perspective internationale en comparant les conditions en Suisse à celles des autres plateformes d’Asset Management dans le monde.

La Suisse est une importante plateforme d’Asset Management, et cette activité est, elle aussi, importante pour l’économie.

La Suisse offre des conditions favorables au développement des sociétés d’Asset Management. Un contexte politique/légal stable et fiable ainsi qu’un système éducatif solide avec une main-d’œuvre hautement qualifiée sont particulièrement identifiés comme des facteurs clés de succès. En termes de taille de marché, le volume total d’actifs sous gestion auprès des banques, des directions de fonds, des courtiers en valeurs ainsi que des asset managers supervisés par la FINMA se montait fin 2018 à 2161 milliards de francs en Suisse, soit environ trois fois le PIB de la Suisse et deux fois le montant des actifs détenus par les régimes de pension suisse. Nos estimations indiquent par ailleurs qu’environ 9900 emplois (croissance de 3% en un an) dépendent directement de l’industrie de l’Asset Management en Suisse, tandis qu’environ 45’600 personnes sont indirectement employées par cette même industrie dans une perspective plus large.

Bien que la réglementation soit importante, elle est aussi très onéreuse

La conformité réglementaire aux standards internationaux est une exigence fondamentale pour pouvoir exporter l’Asset Management suisse à l’étranger. Les marchés mondiaux offrent un grand potentiel pour l’Asset Management suisse, étant donné qu’une croissance significative est attendue pour les actifs à l’étranger. Les asset managers basés en Suisse doivent être en mesure de proposer des offres de produits et de services compétitives aux autres pays. Dans ce contexte, 90% des sociétés d’Asset Management basées en Suisse et sous surveillance évaluent la conformité de la réglementation suisse aux standards réglementaires internationaux comme importante, voire très importante pour l’exportabilité des produits et services d’Asset Management suisse. Les résultats de l’analyse des sentiments des asset managers basés en Suisse indiquent toutefois que la réglementation est perçue comme le défi le plus impérieux. Environ 70% des personnes interrogées pensent en effet qu’il existe un déséquilibre entre les coûts réglementaires et les avantages réglementaires et la majorité des sociétés d’Asset Management sous surveillance considère que les coûts réglementaires sont trop élevés. En Suisse, les asset managers voient un potentiel d’amélioration réglementaire avec la suppression du droit de timbre et la réduction de l’impôt anticipé.

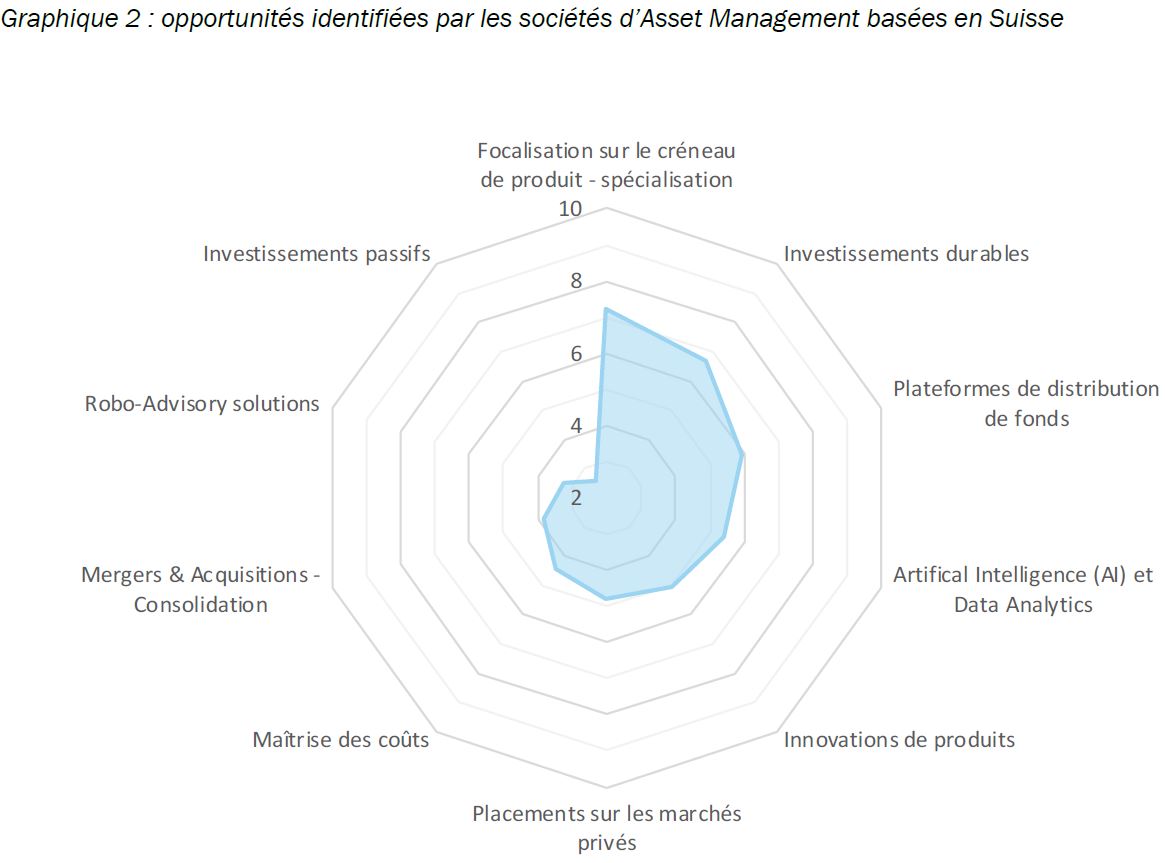

La spécialisation dans des produits spécifiques et les placements durables sont considérés comme des opportunités par l’industrie suisse de l’Asset Management

Pour bénéficier d’un avantage concurrentiel dans l’industrie de l’Asset Management, il est important de choisir un modèle d’affaires focalisé soit sur la domination par les coûts (placements passifs), soit sur la spécialisation dans des produits spécifiques. Notre analyse montre que les asset managers basés en Suisse voient les plus grandes opportunités dans la spécialisation dans des produits spécifiques et dans les placements durables et qu’ils considèrent les placements passifs comme des opportunités de moindre importance. D’un point de vue stratégique, cela implique que les sociétés d’Asset Management suisses se positionnent comme des spécialistes avec des compétences clés clairement définies.

La gestion active prédomine dans le modèle d’affaires et dans l’allocation d’actifs des sociétés d’Asset Management basées en Suisse

Environ 70% des actifs gérés en Suisse bénéficient d’une gestion active et 30% d’une gestion passive. Parmi les mandats discrétionnaires, environ deux tiers des actifs bénéficient d’une gestion active et pour les organismes de gestion collective, environ 80% des actifs bénéficient d’une gestion avec une approche active. Ces chiffres corroborent les résultats de l’analyse des sentiments, à savoir que les asset managers basés en Suisse se concentrent sur des produits spécifiques gérés activement afin d’instaurer un avantage concurrentiel. Par ailleurs, les asset managers en Suisse sont fortement exposés aux catégories d’actifs alternatives, qui suivent très souvent des stratégies de gestion de portefeuille actives.

Le robot-conseil n’est pas encore un canal de distribution important pour les asset managers basés en Suisse

Les robot-conseillers constituent potentiellement un canal de distribution intéressant pour les sociétés d’Asset Management. Mais malgré l’importance croissante de la gestion numérique des placements, le marché du robot-conseil ne connaît pas encore un grand essor en Suisse. Le coût élevé des robot-conseillers suisses constitue un inconvénient majeur. Avec un pourcentage total moyen de 0.95% de frais (frais tout inclus plus coûts du produit), les robot-conseillers suisses sont nettement plus chers que leurs pairs américains. Excepté un contexte de coûts généralement plus élevés sur le marché suisse, où les frais tout inclus ainsi que les coûts des produits sont deux fois plus élevés qu’aux États-Unis, les robot-conseillers suisses ne bénéficient pas des économies d’échelle nécessaires pour réduire d’avantage les frais ou augmenter la rentabilité du marché du robot-conseil. Les robot-conseillers offrent potentiellement aux asset managers un accès à de nouvelles technologies et pourraient renforcer leurs canaux de distribution.

Pour accéder à l’IFZ/AMP Asset Management Study 2019, cliquez ici