Rétrospective: l’ascension des cours avant la chute. Perspectives: possibilités de reprise? Check-up: les 15 principaux indicateurs d’un retournement de tendance en bourse.

Des marchés boursiers en fin de cycle dégagent souvent des rendements étonnamment bons. Mais ce n’est pas la seule raison pour laquelle la probabilité d’une hausse des cours des actions est meilleure que le mauvais mois d’octobre ne le laisse penser. En effet, bien que le rythme de la croissance mondiale ralentisse et que certains rendements s’élèvent, des éléments valables suggèrent que la patience est de mise en bourse. C’est également ce que démontre la récente publication du Credit Suisse sur les hypothèses concernant le marché des capitaux (Capital Market Assumptions). Dans le cadre de notre check-up actuel, nous analysons les indicateurs avancés pouvant signaler un marché baissier et en donnons une vue d’ensemble. En outre, nous exposons les décisions les plus récentes du Comité de placement du Credit Suisse.

Phénomène intéressant, les marchés boursiers enregistrent souvent une performance nettement supérieure à la moyenne un à trois ans avant une récession. Pourquoi? Difficile à dire. Il existe de nombreuses hypothèses à cet égard. Peut-être que les marchés efficients stimulent tout simplement une hausse des primes d’action à l’approche d’une récession. En effet, lorsque la «musique s’arrête», le chemin vers la sortie se rétrécit souvent. Si nous observons les rendements totaux (gains de cours plus rendements en dividendes) dégagés par les actions américaines et suisses avant des récessions antérieures, nous constatons qu’ils sont les plus élevés dans les dernières phases d’une hausse.

.JPG)

Situation actuelle – «horloge boursière»

Nous observons des «bénéficiaires» presque typiques dans chacune des quatre phases conjoncturelles schématisées: 1) «Forte croissance», 2) «Ralentissement», 3) «Récession» et 4) «Reprise». L’illustration 1 montre l’impact de la situation macroéconomique sur les marchés boursiers.

.JPG)

Dans quelle phase nous trouvons-nous actuellement? Probablement au seuil entre une très forte croissance et un ralentissement du dynamisme de l’économie mondiale. C’est également ce que mettent en évidence nos estimations de croissance actualisées pour les cinq prochaines années:

.JPG)

Il faut néanmoins faire preuve de prudence. Rien ne remplace une évaluation détaillée des circonstances concrètes. Les marchés boursiers et la gestion de fortune dérogent toujours aux règles soi-disant simples. La diversification est plus importante qu’une multitude de solides opinions, et des scénarios sont plus pertinents que des prévisions ponctuelles. Les hypothèses du Credit Suisse concernant le marché des capitaux mondial constituent un précieux outil conceptuel, qui est régulièrement adapté à la situation effective sur la base des décisions de notre Comité de placement.

Logique des primes de risque

Avant de nous pencher sur la situation actuelle et nos prévisions pour l’avenir, jetons un rapide coup d’œil aux primes de risque antérieures.

.JPG)

Les primes de risque sur actions constituent de précieux indicateurs. Premièrement, elles sont sources de rendements ou stimulent les appréciations à moyen terme. Deuxièmement, elles motivent automatiquement une stratégie de placement anticyclique. En effet, les placements les plus appréciés sont ceux dont les primes de risque sont les plus faibles et inversement. Qui mise sur des investissements assortis de primes de risque élevées nage obligatoirement à contre-courant, ce qui procure généralement des avantages dans l’activité de placement. Alors que les obligations sont chères après dix ans de politique monétaire expansive, les actions offrent encore des primes de risque étonnamment importantes, en particulier dans les pays émergents.

Des investisseurs me demandent parfois pourquoi les primes de risque sur actions sont encore aussi élevées en dépit d’une hausse boursière de près de dix ans? La raison en est simple: durant cette période, les actions ont été davantage stimulées par les bénéfices que par les valorisations.

Aucun «changement de paradigme» en vue

La plupart des bulles boursières éclatent lorsque les médias annoncent un «changement de paradigme» imminent. À la fin des années 1960, les investisseurs cherchaient dans l’euphorie des titres de sociétés affichant une forte croissance qualitative. Le succès des «Nifty Fifty» (des entreprises florissantes comme Polaroid, Coca Cola, Pfizer, McDonald‘s ou encore IBM qui s’étaient pratiquement décorrélées du marché) est intervenu à l’époque où les États-Unis réussissaient le premier alunissage et l’économie américaine enregistrait une croissance annuelle moyenne de près de 4,9% (entre 1959 et 1968). De nouvelles technologies telles que le traitement électronique des données, les photocopieurs et les téléviseurs changeaient le style de vie de millions d’Américains. Néanmoins, à la fin de cette période, les valorisations étaient si élevées (PER moyen des «Nifty Fifty» à 45) que les primes de risque sur actions n’offraient plus de compensation adéquate aux investisseurs. La bourse avait généré une bulle spéculative qui se nourrissait d’espoirs irréalisables et a fini par éclater.

L’europhorie de la bulle Internet a pris fin en mars 2000, précisément au moment où les médias regorgeaient d’articles annonçant un changement de paradigme socio-technologique. Ils avaient diffusé l’impression que les critères d’évaluation traditionnels avaient perdu leur validité. C’est alors que des entreprises prévoyant des pertes sur plusieurs années sont soudainement devenues les chouchous de nombreux investisseurs. Le rapport cours-bénéfice (PER) moyen de la «nouvelle économie» (télécommunications, médias, technologie) s’élevait à plus de 60.

Il faut garder l’église au milieu du village: actuellement, les titres de croissance affichent à l’échelle mondiale un PER de 25 et les actions technologiques un PER de 15,8. Les PER moyens de la plupart des pays émergents, dont la Chine, sont à un chiffre. L’indice Hang Seng, par exemple, fait état d’un PER de 9,8 alors que celui de l’Eurostoxx s’élève à 13,8, un niveau qui laisse de la marge à moyen terme pour une appréciation, non seulement en termes absolus mais aussi relatifs, c’est-à-dire au regard des taux d’intérêt actuellement beaucoup plus bas qu’en 2000 ou en 1968.

Baisses des actions et récessions

À l’exception de la crise boursière d’octobre 1987, toutes les baisses des actions américaines se sont accompagnées d’une récession par le passé: ce fut le cas de novembre 1968 à mai 1970, de même que de janvier 1973 à octobre 1974, de novembre 1980 à août 1982, de juillet 1989 à octobre 1990, de mars 2000 à octobre 2002 et d’octobre 2007 à mars 2009. Ces fléchissements se sont amorcés en moyenne huit mois avant le début de la récession, ce qui rappelle la question déjà évoquée ci-dessus: à quand la prochaine crise? La réponse est la suivante: dans le cadre de notre scénario principal à moyen terme, nous ne prévoyons aucune récession dans les grandes régions économiques (États-Unis, Chine et Europe) ces prochaines années. Selon notre scénario négatif, il pourrait éventuellement s’en produire une à partir de la fin de 2020, ou plutôt en 2021.

Venons-en à l’avenir. Une évaluation équilibrée des risques et des rendements attendus ainsi que des indicateurs avancés met en évidence qu’une reprise boursière est fort probable, en particulier dans les pays émergents. La version actualisée de notre publication «Credit Suisse Capital Markets Assumptions» en novembre 2018 analyse de manière détaillée ce que nous réservent les marchés des capitaux ces cinq prochaines années. En voici les principaux constats en bref:

.JPG)

Nous partons du principe qu’une augmentation modérée des taux d’intérêt associée à des primes de risque élevées sur actions pourrait laisser envisager une performance légèrement supérieure par rapport à il y a un an, en particulier dans les pays émergents. Et comme les corrélations au sein des catégories de placement ne changent guère, l’impact sur l’allocation stratégique des actifs devrait être léger lui aussi. De manière générale, le niveau élevé des primes de risque sur actions à l’échelle mondiale attire l’attention, car il pourrait inciter les investisseurs à se détourner des placements à rendement faible au profit de stratégies à prime de risque neutre.

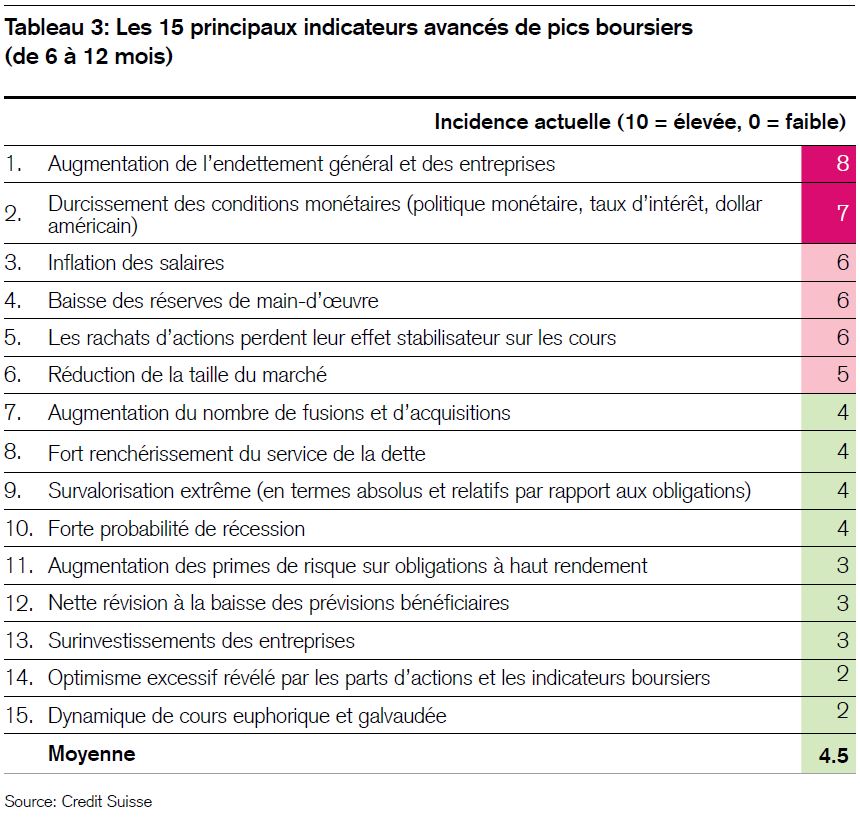

Après les fortes turbulences des quatre dernières semaines, il semble opportun de reconsidérer les inquiétudes fréquemment exprimées concernant l’amorce d’une baisse boursière prolongée. Le tableau 3 présente une évaluation actualisée des quinze principaux indicateurs avancés d’un retournement de tendance en bourse. Nous renonçons ici à une analyse approfondie de risques spécifiques tels que la géopolitique, le conflit commercial, l’endettement et les tensions politiques en Europe, car nous les avons abondamment commentés ces dernières semaines. Ce qui est déterminant, c’est que l’ensemble des principaux indicateurs avancés semblent actuellement plus optimistes qu’ils ne le laissent parfois penser.

Un rapide coup d’œil à d’autres indicateurs est plutôt rassurant lui aussi:

- Le ratio cours-bénéfice de Shiller (PER) de 13,2 en dehors des États-Unis est nettement inférieur à la moyenne des trente dernières années (17).

- Partout dans le monde, les primes de risque sur actions sont bien supérieures aux moyennes sur trente ans.

- Les ratios cours-valeur comptable des pays émergents se situent autour de 1,5, soit 33% en dessous de ceux des marchés développés.

- La plupart des caisses de pension dans le monde détiennent actuellement une part d’actions correspondant pratiquement à la moitié à celle d’il y a trente ans.

- La récente hausse des taux d’intérêt réels (américains) réduit l’attrait de valorisation relatif des actions. Elle pourrait parallèlement favoriser un délaissement des obligations (qui souffrent dans tous les cas de l’augmentation des taux d’intérêt réels) au profit des actions.

Enfin, nous avons observé pour la première fois cette semaine de forts afflux de capitaux sur les marchés boursiers chinois. Bien entendu, une hirondelle ne fait pas le printemps. Les investisseurs attentifs devraient tenir compte de ce phénomène passé presque inaperçu. Il est fort possible qu’il soit lié aux mesures annoncées récemment par le gouvernement chinois en vue de consolider les marchés boursiers nationaux, mesures déjà évoquées dans l’une de nos lettres hebdomadaires précédentes.

.JPG)

Le Comité de placement du Credit Suisse a réitéré sa préférence pour les placements risqués, en particulier pour les actions des pays émergents, principalement motivé par le niveau élevé des primes de risque, la probabilité d’une augmentation des liquidités ainsi que la perspective de remaniements de portefeuille par les investisseurs. La faiblesse affichée actuellement par divers indices de directeurs d’achats devrait être passagère. Elle reflète en effet un secteur automobile anormalement morose, la frilosité des consommateurs liée aux annonces d’augmentations d’impôts (en Chine en particulier), et des mesures d’étoffement des stocks en prévision d’un futur relèvement des droits de douane. L’élévation des revenus privés à l’échelle mondiale devrait cependant renforcer la demande en 2019 également. Dans ce contexte, nous réduisons la pondération du marché boursier helvétique plutôt défensif à un niveau neutre (par rapport à l’avis de surpondération antérieur) pour privilégier les actions mondiales, et nous sous-pondérons désormais aussi bien les actions du secteur des biens de consommation de base que les obligations «investment grade» en raison de leur faible prime de risque, et ce au profit des indices de référence mondiaux.