Depuis le début de l’année, le secteur des hedge funds est parvenu à tirer son épingle du jeu en dépit d’un environnement complexe.

- Les principaux marchés actions ont finalement bien résisté entre mai et août

- Les CTA sont parvenus à engranger des gains à la faveur de la correction des marchés émergents

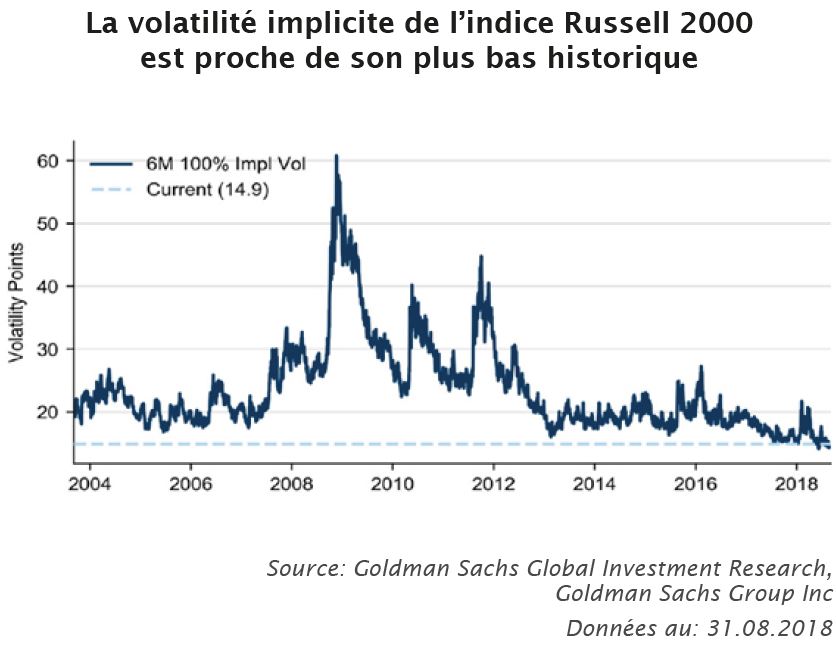

- La normalisation de la volatilité se révèle plus longue que prévu

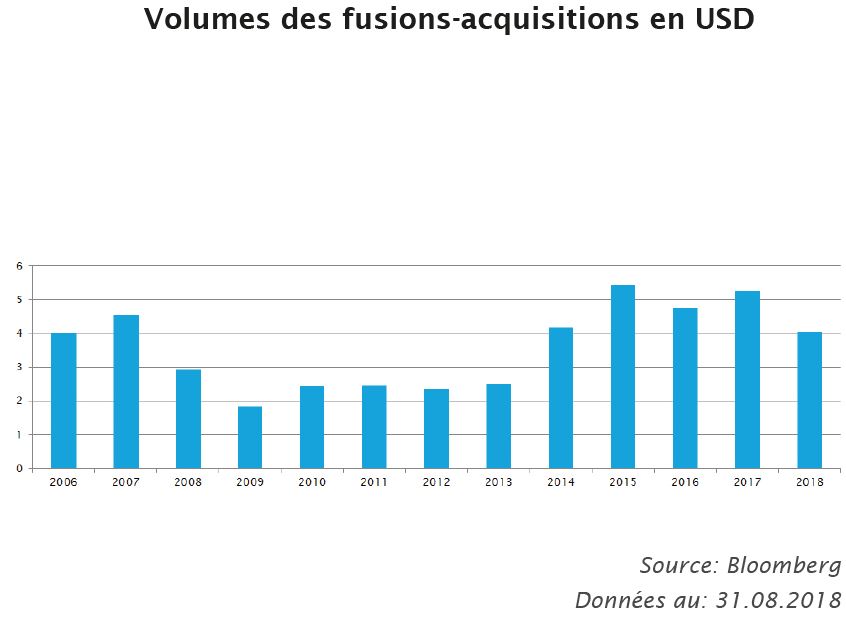

- La guerre commerciale entre les Etats-Unis et la Chine a pesé sur les fusions de grande ampleur

- La dispersion des performances entre gérants et stratégies s’accroît

Donald Trump peut être remercié pour une année qui restera dans les annales. Les hedge funds axés sur la volatilité ont enfin bénéficié de conditions porteuses au printemps dernier où une série d’événements a pesé sur les marchés, notamment les conflits commerciaux, les tensions politiques en Turquie et la politique de Donald Trump en matière de changes et de taux d’intérêt. Cette volatilité et l’incertitude qu’elle a engendrée ont profité aux stratégies de hedge funds dédiées, notamment aux gérants axés sur l’arbitrage d’obligations, tandis que les stratégies en actions à bêta élevé ont souffert. Les stratégies Long/Short en actions américaines focalisées sur les secteurs de la santé et de la technologie ont été moins touchées et ont tiré parti du rebond prononcé des secteurs concernés. D’autres comme les stratégies d’arbitrage de fusion ont en revanche été directement impactées par l’action de Donald Trump. Le projet de rachat de NXP par Qualcomm pour USD 44 milliards est le parfait exemple d’une opération victime des tensions commerciales entre les Etats-Unis et la Chine. Dans l’ensemble, les performances entre stratégies et gérants ont présenté de fortes disparités, ce qui a rendu la sélection particulièrement importante.

Depuis le début de l’année, le secteur des hedge funds est parvenu à tirer son épingle du jeu en dépit d’un environnement complexe, tandis que la plupart des classes d’actifs a souffert, à l’exception des actions américaines. Notons que les stratégies de parité des risques et les stratégies de primes de risque multi-factorielles, qui avaient enregistré des afflux de capitaux massifs ces dernières années, ont également été à la peine. Nous considérons que le champ d’opportunités s’accroît pour les hedge funds. Les taux d’intérêt américains à court terme grimpent, la volatilité réalisée sort de plusieurs années de léthargie et la tendance des marchés est davantage dictée par les fondamentaux, comme en témoigne l’accroissement de la dispersion parmi les actions. Bien qu’il soit encore trop tôt pour l’affirmer de façon catégorique, il semble que nous nous dirigions finalement vers un schéma similaire à celui d’avant la crise de 2008.

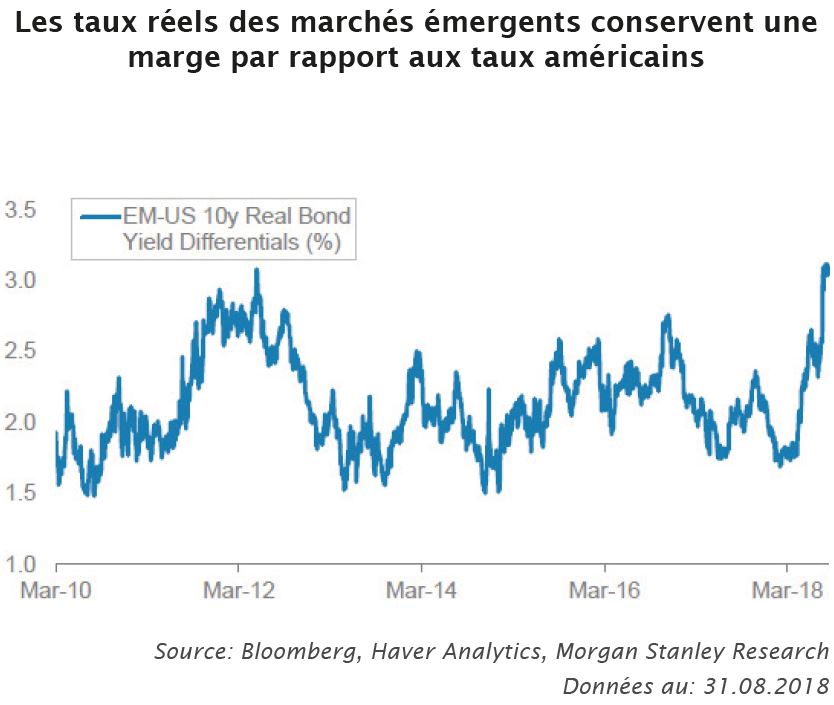

La période sous revue s’est montrée relativement terne pour des gérants Discretionary Macro impuissants ou peu enclins à s’exposer au risque, car paralysés par le flou régnant sur les marchés. La tendance a une nouvelle fois été marquée par des forces opposées, l’accélération de l’inflation et le relèvement des taux aux Etats-Unis ayant été contrebalancés par les tensions politiques en Italie suivies des remous en Turquie. Les performances sont ainsi ressorties neutres voire négatives, à l’exception de certains gérants qui sont parvenus à tirer parti des tensions sur les marchés émergents, tensions alimentées davantage par la vigueur des Etats-Unis que par la faiblesse des pays émergents. Le positionnement est resté mince dans l’ensemble, sans réel consensus si ce n’est sur le manque de conviction des gérants. La perspective grandissante de voir la Banque du Japon modifier sa politique monétaire pourrait peser sur les obligations américaines, sachant que l’ancrage des taux japonais a contribué à empêcher une hausse incontrôlée des principaux taux internationaux. Tout comme les gérants Discretionary, les gérants systématiques ont eux aussi été à la peine, bien qu’ils aient bénéficié en août de tendances mieux établies suite à la correction des marchés émergents et qu’ils soient parvenus à maintenir un penchant en faveur des actions et des matières premières.

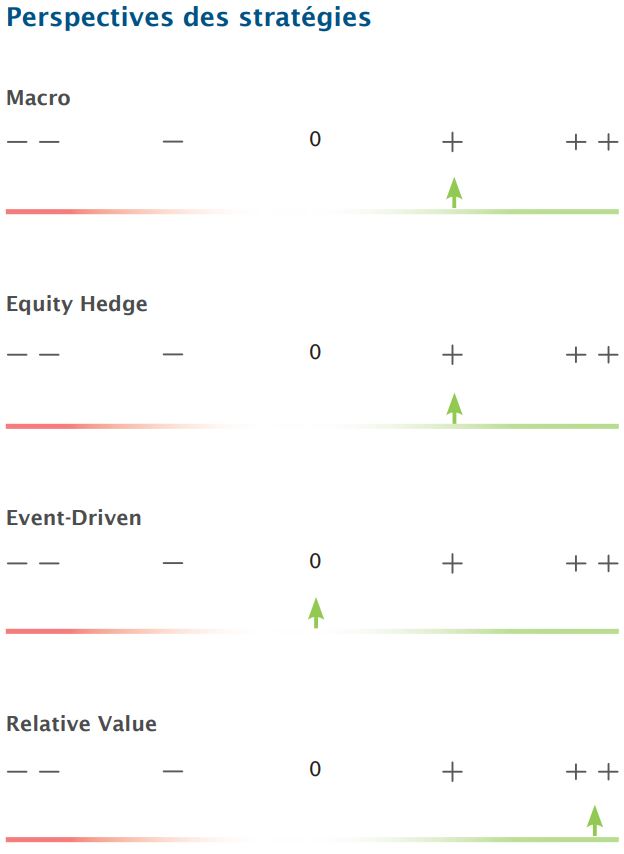

Nos perspectives

Les transactions macro sur les taux reprennent, certains gérants Discretionary historiques commençant à lever des capitaux et à se monter performants après plusieurs années décevantes. La hausse des taux réels et la solide croissance aux Etats-Unis sont à l’origine de ce phénomène. Nous maintenons notre opinion positive vis-à-vis des gérants Macro, assortie toutefois d’une prédilection pour les stratégies de valeur relative au détriment des stratégies directionnelles.

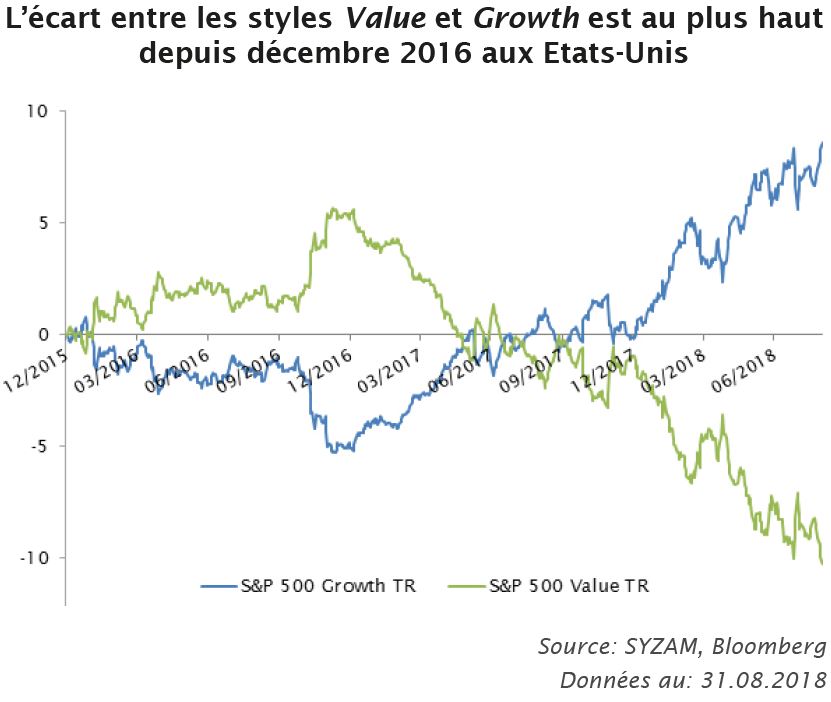

Les marchés actions ont finalement bien résisté entre mai et août, période marquée par les multiples tensions évoquées précédemment. Les marchés européens sont restés stables et ont sous-performé les marchés américains. Les secteurs de la santé et des technologies de l’information l’ont emporté au niveau mondial, à la faveur d’une bonne visibilité et de la solidité des bénéfices. Globalement, les gérants Equity Long/Short ont été relativement performants grâce à des tendances bien établies dans certains secteurs à forte croissance comme les technologies de l’information et les biens de consommation cycliques, y compris parmi les actions FAANG. Nous avons toutefois observé une forte dispersion parmi les fonds, les titres value se retrouvant sous pression suite à l’imposition de droits de douane sur les importations chinoises, lesquels ont touchés les valeurs industrielles, de l’énergie et des matériaux. Les gérants axés sur les marchés émergents ont souffert sachant qu’ils présentent pour la plupart un biais structurel acheteur, et des marchés clés comme le Brésil, la Chine et la Turquie ont pesé sur leurs performances. Certains gérants chinois Long/Short ont pâti de leur exposition nette longue importante aux secteurs des biens de consommation cycliques et des matériaux. Les performances des stratégies Equity Market Neutral ont été mitigées, principalement en raison de l’inversion de la dynamique et des primes de risque des titres value observée en juin.

Nos perspectives

La dispersion entre secteurs a continué d’augmenter. Les secteurs dominants comme les technologies de l’information, les biens de consommation cycliques et la santé l’ont emporté tandis que les télécommunications, les biens de consommation de première nécessité et les matériaux de base ont sous-performé. Nous conservons notre prédilection pour les gérants présentant une exposition faible ou flexible dans un univers d’investissement limité de telle sorte à atténuer l’impact d’éventuelles rotations sectorielles. Une réorientation en faveur de secteurs défensifs ne peut être exclue à ce stade du cycle économique.

La stratégie a dégagé des performances positives durant la période, avec de fortes disparités entre les résultats des fonds depuis le début de l’année. Les performances ont été une nouvelle fois dictées principalement par la réussite des opérations sur titres. Les stratégies d’arbitrage de fusion se sont plutôt bien comportées, même si l’analyse ascendante générale fondée sur des processus s’est montrée plus difficile du fait des événements politiques. Les gérants qui mettent en oeuvre des positions transfrontalières ont affronté des conditions particulièrement difficiles en raison du conflit commercial persistant entre Washington et Pékin, la Chine s’abstenant de donner son feu vert aux opérations de fusion-acquisition en réponse à la hausse des droits de douane américains. Les fonds de type Special Situation ont eux aussi connu une période agitée, l’activisme prenant le pas à la faveur de la progression des marchés actions américains. En effet, les fonds activistes interviennent majoritairement aux Etats-Unis, bien que certains commencent à apparaître dans d’autres régions depuis quelques années. Les stratégies de crédit Event Driven sont restées relativement atones dans un contexte de faibles taux de défaut et de marchés primaires grand ouverts.

Nos perspectives

Les enjeux politiques conditionnant la réussite d’opérations sur titres transfrontalières de grande envergure, il est préférable en termes de rendement escompté d’investir dans des fonds de plus petite taille qui d’une manière générale se concentrent sur les petites et moyennes capitalisations. Face à la montée actuelle des tensions dans différents pays, il importe également de privilégier les titres liquides.

Après la forte hausse de la volatilité en février dernier, le changement fondamental largement attendu ne s’est pas concrétisé. La volatilité implicite et réalisée est en effet retombée et les investisseurs ont écarté l’hypothèse d’une correction du marché. Les gérants Credit Long/Short ont repris leur positionnement défensif face au faible niveau des spreads et aux problèmes de liquidité. La période sous revue a toutefois été marquée par une envolée des cours du pétrole suite au retrait de l’administration Trump de l’accord sur le nucléaire iranien, ouvrant la voie à un rebond du secteur de l’énergie. Cette tendance n’a guère duré dans la mesure où la correction des marchés émergents a mis les créances d’entreprise sous pression. Le positionnement global s’est concentré sur des cas particuliers avec quelques grands thèmes récurrents, notamment parmi les titres résiduels et décotés. Concernant les stratégies d’arbitrage obligataire et de volatilité, la tendance est restée positive et les gérants ont travaillé à plein régime, diversifiant leurs risques hors du thème récurrent des écarts par rapport aux taux allemands en faveur des Etats-Unis et du Japon. La courbe des futures sur le VIX a connu de fortes fluctuations mensuelles, ce qui a compliqué la tâche des gérants spécialisés dans l’arbitrage de primes de volatilité. Les autres gérants axés sur la volatilité ont pâti de la correction des emprunts d’Etat italiens en mai, le volet opposé des positions concernées n’ayant pas été en mesure de compenser les pertes sachant que le risque ne s’est pas propagé à d’autres régions ni aux actions.

Nos perspectives

Nous maintenons notre opinion positive vis-à-vis des stratégies d’arbitrage de taux et de volatilité tout en restant prudents à l’égard des gérants Capital Arbitrage qui ont globalement réduit leur allocation en obligations convertibles, bien que nous ayons légèrement accru notre exposition à ces derniers au Japon.

L’arbitrage de fusion a concentré l’actualité ces derniers mois suite à l’échec de quelques acquisitions très médiatisées. Les connaissances des acteurs du marché sur ce sujet semblant lacunaires, les paragraphes suivants exposent les grands principes de cette stratégie et décrivent en détail une transaction qui a défrayé la chronique récemment et est susceptible de dicter la performance de certains fonds au cours des mois à venir.

La plupart des fonds d’arbitrage de fusion s’efforcent d’exploiter l’écart entre le prix d’acquisition et le prix auquel le titre de la cible se négocie avant la réalisation de la fusion. Cet écart s’appelle le «spread». D’une manière générale, le spread varie en fonction de différents paramètres, notamment le volume des opérations de fusion-acquisition, le capital dont dispose la stratégie, la tolérance/ l’aversion au risque, la qualité estimée des transactions en cours et les taux d’intérêt. Il dépend également de la capacité à faire appliquer les accords de fusion, ce qui à son tour dépend du droit. Si même des transactions solides peuvent échouer, le système juridique de pays où règne l’état de droit peut toutefois apporter un appui aux investisseurs autorisés à maintenir une position après l’échec d’une opération. Le fait de comprendre les accords de fusion et les précédents dans des juridictions clés constitue un avantage pour les gérants de hedge funds avertis, sans toutefois garantir la réussite. En ce qui concerne les risques au niveau d’un fonds d’arbitrage de fusion, de même que pour toute stratégie d’investissement, l’endettement et la diversification sont des indicateurs importants. Seule une minorité de fonds mono-stratégie présente une exposition longue en valeur de marché supérieure à 300% de la VNI. La plupart limite les risques au niveau de la transaction au montant de la perte maximum estimée en cas d’échec de l’opération, ou simplement à un degré d’exposition longue maximum à une transaction donnée.

Examinons un cas particulier. En avril 2017, le groupe européen de soins de santé Fresenius a annoncé la signature d’un accord portant sur le rachat d’Akorn, une société américaine constituée dans l’Etat du Delaware aux Etats-Unis. En avril 2018, Fresenius a annoncé sa décision de retirer son offre de rachat. Fresenius a expliqué avoir décelé des irrégularités, jugées significatives, dans les données fournies par Akorn à la Food and Drug Administration américaine. Akorn a alors déposé une plainte auprès d’un tribunal, demandant au juge d’imposer la réalisation de la transaction. Le procès s’est ouvert en juillet 2018. En l’absence de règlement à l’amiable avant la décision du tribunal, les gérants de fonds étudient les précédents, les procès-verbaux d’audition ainsi que l’accord de rachat pour tenter de savoir si le juge autorisera le retrait de l’offre de Fresenius pour cause de changement défavorable important. Les dénouements les plus probables sont l’exécution forcée de la transaction, ce qui porterait le cours d’Akorn au niveau correspondant au prix de l’offre, soit 34 dollars, ou la confirmation du retrait de l’offre, ce qui ramènerait le cours d’Akorn au niveau de sa valeur fondamentale, estimée à environ 10 dollars. La diversification des portefeuilles est essentielle face à une situation dont l’issue est aussi binaire et complexe.