Le secteur suisse de l'asset management est à nouveau sur la voie d'une croissance robuste et s'avère être un pilier important de l'économie suisse. C'est ce que montrent les résultats de l'étude Swiss Asset Management Study 2024 publiée mardi par l'Asset Management Association Switzerland (AMAS) et la Haute école de Lucerne (HSLU). Même après le rachat du Credit Suisse par l'UBS, le secteur suisse de l'asset management se distingue par sa forte compétitivité internationale et une offre de produits et de services largement diversifiée. Le système de prévoyance suisse en profite notamment aussi.

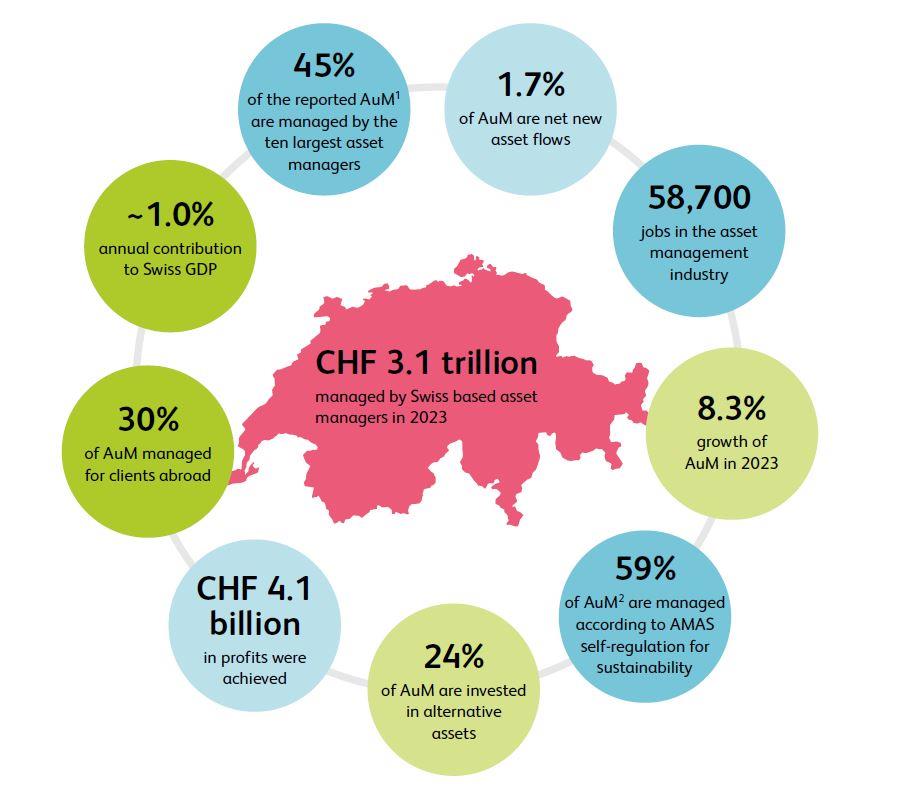

Après une année 2022 pleine de défis, le secteur suisse de l’asset management a renoué avec une croissance robuste. Les actifs sous gestion (AuM) en Suisse ont augmenté de 8,3% en 2023 pour atteindre 3177 milliards de francs suisses, ce qui fait actuellement de la Suisse le troisième plus grand marché d'actifs en Europe. La croissance du secteur prouve que l’asset management dans son ensemble constitue un pilier important de l'économie suisse et qu'elle s'avère profitable pour les groupes d'intérêts les plus divers.

En 2023, le secteur de l’asset management a contribué à environ un pour cent du PIB de la Suisse. Il a généré 4,05 milliards de CHF de bénéfices, payé 0,59 milliard de CHF d'impôts et offre environ 58 700 emplois à temps plein. Les caisses de pension représentent une part importante de la base de clientèle du secteur de la gestion d'actifs: En 2023, cela s'est traduit dans le 2e pilier par des contributions au marché des capitaux générées à hauteur de 59 milliards de CHF, ce qui souligne le rôle élémentaire de l'asset management dans le système de prévoyance suisse.

Adrian Schatzmann, CEO de l'Asset Management Association Switzerland (AMAS), commente: «L'Asset Management Study 2024 confirme que le secteur n'est pas seulement un pilier essentiel de l'économie suisse, mais qu'il va devenir encore plus important dans les années à venir. L'évolution du secteur se caractérise par une croissance substantielle, une pertinence sociale accrue, un engagement plus fort en faveur du développement durable, un déplacement vers des marchés privés et moins liquides, un contrôle réglementaire renforcé et des avancées technologiques transformatrices».

Concernant les autres résultats de l'étude, Jürg Fausch, économiste à la Haute école de Lucerne et co-auteur de l'étude, ajoute: «En 2023, environ 30% des actifs sous gestion (AuM) étaient gérés pour des clients institutionnels étrangers. Sur la période de sept ans allant de 2017 à 2023, la part des exportations a augmenté de 4,8 points de pourcentage. Ce pourcentage élevé d'exportations illustre la demande internationale pour la gestion de fortune suisse et souligne l'importance de l'expertise nationale».

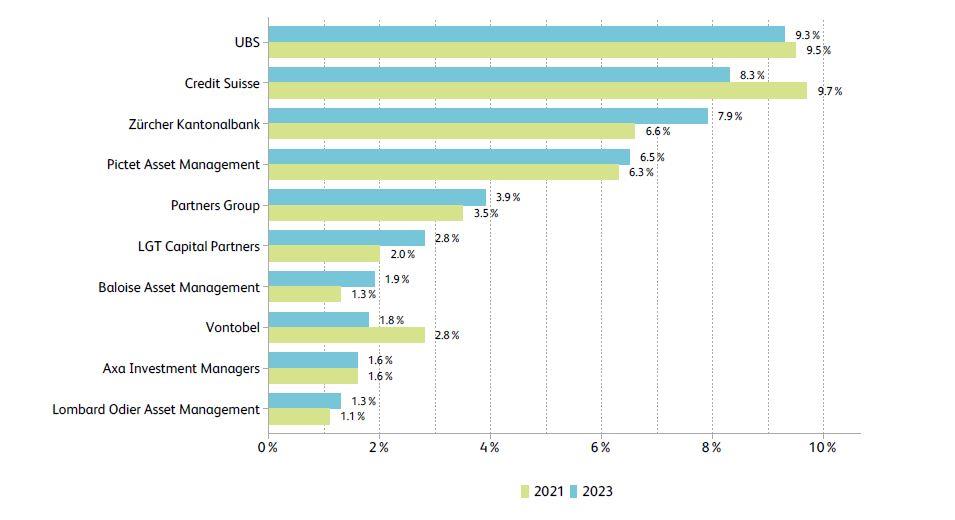

Le rachat de Credit Suisse par UBS a marqué un tournant important pour le secteur suisse de la gestion d'actifs en 2023 et a modifié la structure du marché. En 2023, UBS était le plus grand gestionnaire d'actifs suisse avec une part de marché de 9,3%, contre 8,3% pour Credit Suisse.

Grâce à cette acquisition, l'UBS détiendra potentiellement une part de marché de 18%, mais le paysage concurrentiel, fortement déterminé par la présence de gestionnaires d'actifs étrangers et de grandes banques cantonales, l'empêche d'occuper une position dominante sur le marché. La part des placements alternatifs dans le mix d'actifs des gestionnaires d'actifs suisses a continué de croître pour atteindre désormais 24%, ce qui renforce encore la position de la Suisse dans cette activité à forte marge. Alors que les placements passifs ont continué de progresser, la gestion active est restée prédominante chez les gestionnaires d'actifs suisses.

Malgré la forte croissance enregistrée en 2023, le secteur suisse de l’asset management est confronté à un certain nombre de défis. Premièrement, les actifs sous gestion ont certes augmenté en 2023, mais la rentabilité du secteur a connu une évolution négative. Deuxièmement, la pression publique augmente sur les gestionnaires d'actifs pour qu'ils apportent une contribution mesurable à la protection du climat et à une plus grande durabilité. Les initiatives en faveur d'une finance durable telles que l'autorégulation, les Swiss Climate Scores et le Swiss Stewardship Code, activement promu par l'Asset Management Association Switzerland (AMAS), gagnent en importance parmi les gestionnaires d'actifs suisses et devraient contribuer de manière significative à la réalisation des objectifs de durabilité.