- Dans sa septième édition, le Responsible Investment Brand Index (RIBI) 2025 évalue 623 gestionnaires d'actifs dans le monde et met en évidence une dynamique positive, bien que contrastée.

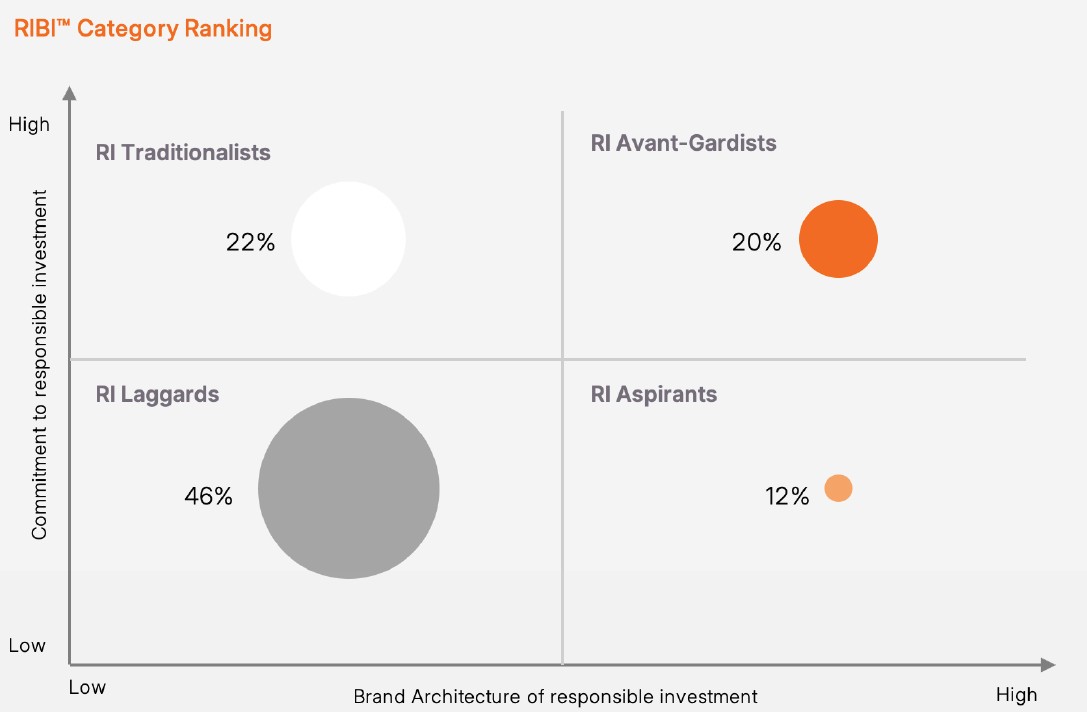

- 30 nouveaux entrants rejoignent la catégorie de tête, «Avant-Gardiste», qui représente désormais 20% du secteur.

- La proportion de Retardataires tombe à son plus bas niveau depuis trois ans.

- Si un peu plus de la moitié des entreprises définissent aujourd'hui une Raison d’Etre, moins de la moitié la traduisent en valeurs qui les distinguent.

Le Responsible Investment Brand Index (RIBI) 2025 met en lumière une évolution majeure de l'investissement responsable. Il ne s'agit plus seulement de cocher des cases de conformité ESG, mais d'affirmer une identité claire et sincère.

Au cours d'une année marquée par la polarisation de la finance mondiale et l'intensification des débats sur l’ESG, le rapport RIBI 2025 met en lumière la poursuite d’un élan positif, malgré quelques difficultés de croissance. Le secteur de la gestion d'actifs est en train d'évoluer vers l'investissement responsable 2.0, où l'authenticité, la cohérence et la clarté stratégique définissent de plus en plus le leadership.

RIBI évalue les gérants d'actifs selon deux dimensions: L'engagement (évaluation de l’implémentation basée sur les données des UN PRI) et la marque (mesure objective de la diffusion de l’implémentation dans l’identité de la société). La catégorie de tête de RIBI, les «Avant-Gardistes», réservée aux sociétés qui obtiennent des résultats supérieurs à la moyenne sur les deux axes, reste très compétitive. Si le pourcentage d'Avant-Gardistes est resté stable à 20%, l'élargissement de l'univers a permis à 30 nouvelles sociétés de gestion de rejoindre cette catégorie.

Le secteur continue de se débarrasser de ses mauvais élèves : la proportion de Retardataires s'élève à 46%, soit le niveau le plus bas depuis trois ans. Ces progrès masquent toutefois une divergence : les organisations qui intègrent véritablement leurs valeurs dans leur ADN continuent de se renforcer, tandis que les autres risquent d'être taxées de réactives ou d'inauthentiques.

«Dans un contexte de polarisation financière et de doutes sur l'ESG, il est essentiel que les sociétés de gestion affichent une identité forte et sincère. Ceux qui y parviennent instaurent la confiance et s'imposent comme des leaders. Ils récoltent les bénéfices d'une identité solide : un point de repère stable dans un océan de changements», explique Jean-François Hirschel, cofondateur de RIBI et CEO de H-Ideas.

Les 10 sociétés de gestion en tête de RIBI 2025

- DPAM

- CANDRIAM

- Pictet Asset Management

- UBS Asset Management

- Nordea Asset Management

- Nuveen

- Mirova

- Robeco

- Triodos Investment Management

- WHEB Asset Management

Sept sociétés conservent leur place dans le Top 10, tandis que Nuveen, Mirova et Triodos font leur entrée. Nuveen est également le seul acteur américain dans le Top 10 mondial.

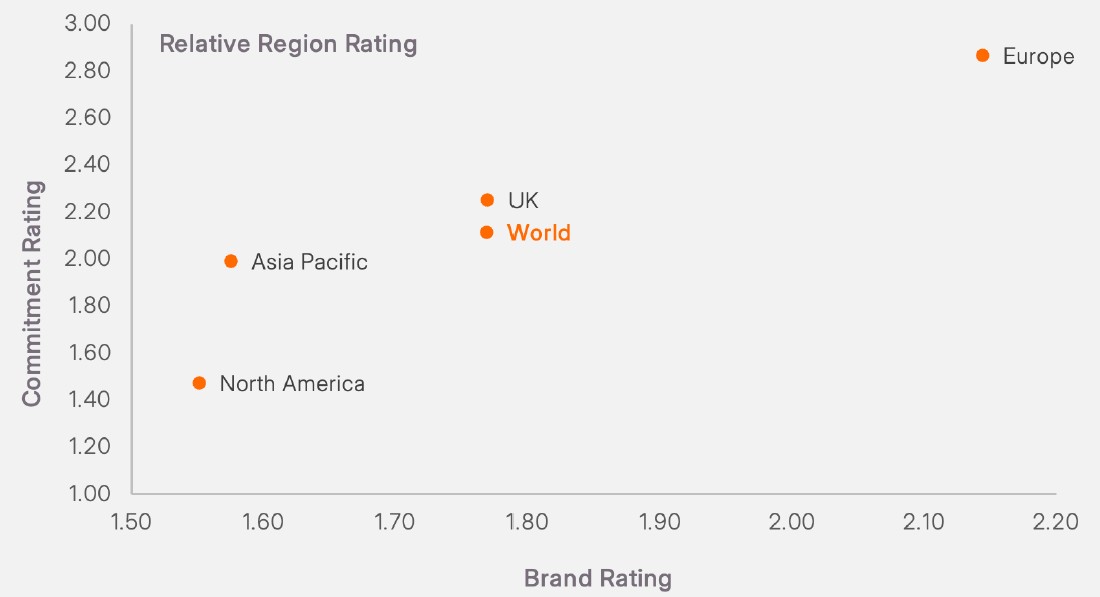

Le fossé régional continue de se creuser

L'Europe continue de dominer, avec des notes d'engagement et de marque nettement supérieures à la moyenne.

- La France dépasse le Benelux et devient la sous-région la plus performante du continent.

- Le Japon présente la meilleure intégration de l'investissement responsable, et devient ainsi le seul pays n’ayant aucun Retardataire.

- Les États-Unis, bien qu'ayant le plus grand nombre de gestionnaires d'actifs, enregistrent le taux le plus élevé de retardataires.

- La Chine, bien qu’elle demeure en dessous de la moyenne, progresse significativement et obtient désormais un meilleur score que les États-Unis.

Une identité forte: un enjeu stratégique

Les données de cette année confirment que la simple expression d’une Raison d’Etre ne suffit plus. Si 53% des sociétés de gestion en définissent désormais une, moins de la moitié (45%) l'étayent par des systèmes de valeurs qui les différencient et sont cohérentes avec cette raison d’être. Dans un marché banalisé, l'authenticité apparaît comme la source la plus durable de distinction stratégique. La cohérence et la sincérité en matière d'investissement responsable, tout comme dans l'image de marque, ne sont pas des contraintes mais plutôt des forces qui construisent la crédibilité et la confiance.

«Les sociétés de gestion qui ne vont pas au-delà des exigences de conformité risquent d'être perçues comme opportunistes. A l'inverse, celles qui ancrent profondément l'investissement responsable dans leur ADN bénéficient d'un avantage durable», souligne Markus Kramer, cofondateur de RIBI et associé gérant chez Brand Affairs.

Les données de 2025 soulignent un clivage structurel dans le secteur entre ceux qui construisent des identités cohérentes et sincères, et ceux qui se perdent dans des récits tactiques et changeants. L’association unique de mesures quantitatives et d'analyses qualitatives fait de RIBI un miroir et une carte: il montre où en est le secteur et où il se dirige.