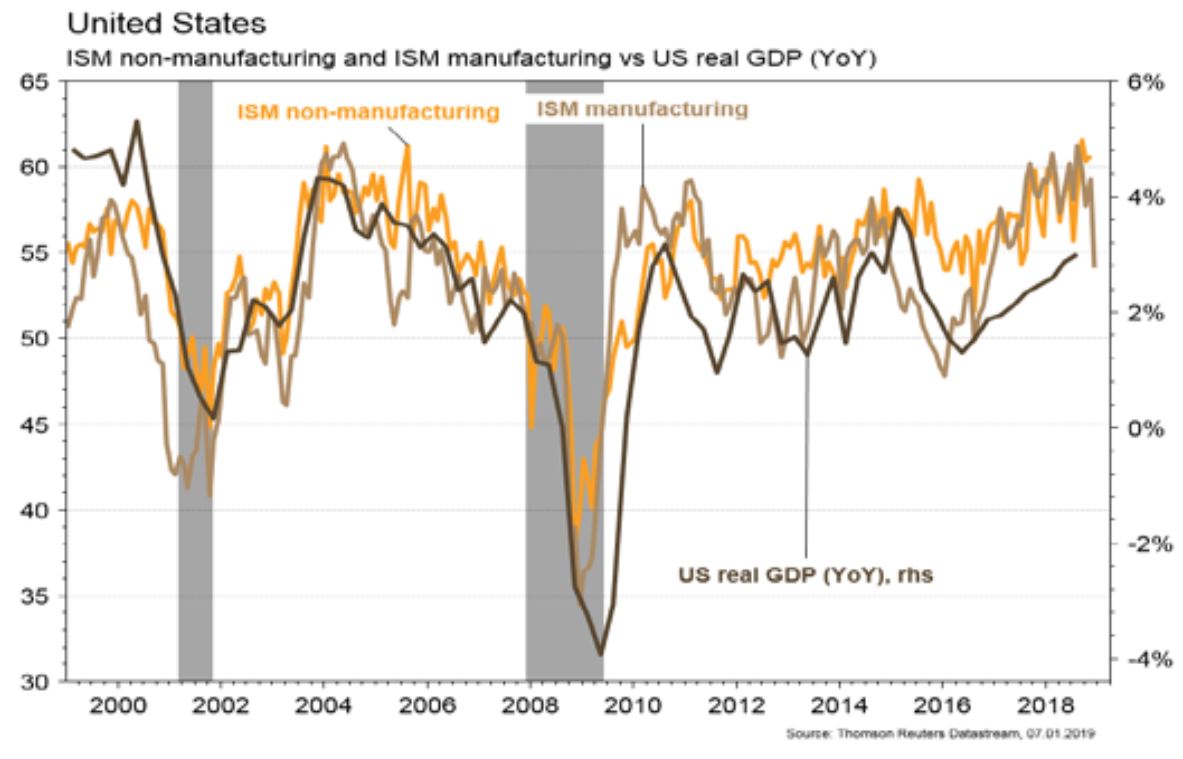

Si le PMI de Chicago a résisté en décembre en reculant modérément de 66,4 à 65,4, l’ISM manufacturier, tout en restant en territoire d’expansion, chute de 59,3 à 54,1.

Economie

Les statistiques publiées aux Etats-Unis ont été décevantes. Les indicateurs de confiance, en partie impactés par la chute des marchés et le «shutdown» fédéral en cours, ont particulièrement déçu: si le PMI de Chicago a résisté en décembre en reculant modérément de 66,4 à 65,4, l’ISM manufacturier, tout en restant en territoire d’expansion, chute de 59,3 à 54,1. La confiance des ménages recule de 136,4 à 128,1 le même mois. Heureusement, le rapport sur l’emploi de décembre a surpris très favorablement: 312’000 emplois ont été créés et les salaires horaires accélèrent (+0,4% m/m; +3,2% a/a). En Europe, l’inflation sous-jacente est stable (1% a/a) alors que l’inflation générale des prix ralentit (de +1,9% a/a à +1,6% a/a) en décembre. Enfin en Chine, le PMI manufacturier passe sous la barre des 50, à 49,4, signe de contraction de l’activité, et son homologue des services remonte de 53,4 à 53,8.

Marché suisse

A suivre cette semaine: chômage décembre (Seco), CA du commerce de détail novembre (OFS), réserves de devises décembre (BNS) et indice des prix à la consommation CPI décembre (OFS).

Sinon, Sika, Bossard et Richemont publieront leurs chiffres d’affaires. UBS (Satellite): le groupe aurait contacté un ancien haut dirigeant de BAML pour remplacer son CEO, mais sans urgence.

Obligations

La volatilité sur les marchés touche les obligations d’entreprises qui connaissent des retraits de capitaux importants de la part des institutionnels au profit des obligations d’Etat. Ce mouvement a permis une baisse des taux longs souverains et une hausse des spreads de crédit malgré un marché primaire en forte contraction. Les espoirs de détente sino-américaine ont permis un fort rebond du HY US sur la semaine alors que les taux restaient globalement stables.

Sentiment des traders

Bourse

Après une fin 2018 et un début 2019 volatils, les indices commencent la semaine plus calmement, grâce aux commentaires de J. Powell, «flexible et patient». Les négociations entre la Chine et les USA lundi et mardi pourraient finir de lever les incertitudes, mais attention aux tweets de Trump. Les supports importants ont tenu, c’est positif.

Devises

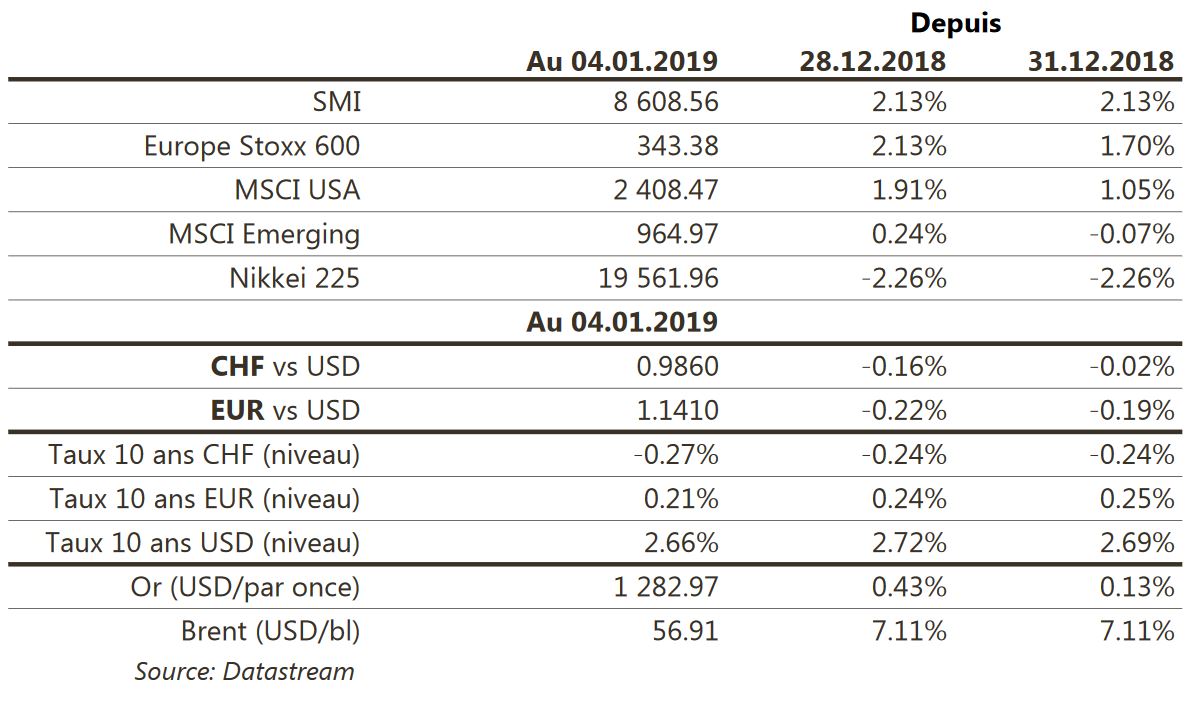

Les bons chiffres de l’emploi US de la semaine passée et les déclarations accommodantes de M. Powell ont calmé les marchés (€/$ 1,14, €/CHF 1,125, $/CHF 0,985). Nous restons positifs pour le $ (support $/CHF 0,979, objectif 0,992) et négatifs € (support €/$ 1,127, €/CHF 1,118). Mme May tient et la £ avec (£/$ 1,274), notre range 1,26-1,28. Nous sommes positifs CHF, support important €/CHF 1,118. Possible correction sur l’or jusqu’à 1278 dollars. Le pétrole plutôt vers les 64 dollars.

Marchés

Les investisseurs demeurent incertains et les marchés très volatils. Vendredi, le rapport rassurant sur l’emploi aux US et, surtout, des déclarations accommodantes de J. Powell (Fed) ont permis un certain retour d’appétit pour le risque. Ainsi, les actions monde progressent de 1,8% et les «spreads» corporate se resserrent de 10pbs. Le dollar recule de 0,2%, permettant à l’or d’avancer de 0,4%. Enfin, le prix du pétrole rebondit de 7,1% après son effondrement au T4. A suivre cette semaine: ISM des services, commandes de biens durables, confiance des PME (NFIB index), indice des prix à la consommation et balance commerciale aux Etats-Unis; indices de confiance de la CE et Sentix, taux de chômage dans la zone euro; réserves de change, balance commerciale et indice des prix en Chine.

Actions

ALPHABET/GOOGLE (US Core Holding) a transféré quelque 20 milliards d'euros aux Bermudes en 2017. Moralement discutable, mais cependant légal. En revanche, la donne pourrait changer en 2020. Sous la pression de l’Europe, l’optimisation fiscale des GAFAM sera remise en question, les pays les plus concernés (Irlande, Pays-Bas) choisissant de ne plus autoriser ce type de montage ou d’arrangement financier.

PRO7SAT.1 (Core Holding) se sépare du VP en charge des acquisitions de contenus, M. R. Böss, démissionnaire. Il est remplacé par le DG actuel de Red Arrow, entité productrice de contenus pour le groupe. Pas de conséquence majeure selon nous. M. Böss était le spécialiste des contenus US, contenus qui font l’objet d’une réduction graduelle jusqu’en 2021, pour faire place aux contenus locaux.

PUBLICIS (Satellites) est en phase d’acquisition du groupe Soft Computing, spécialiste français de la donnée marketing. L’opération porte sur 82,99% du capital à un prix/action de 25 euros (prime de 66%). Spécialiste du Data marketing, Soft Computing est coté à Paris et réalise 40,5 millions d'euros de CA 2017 et compte plus de 400 employés. Publicis souhaite se renforcer dans le traitement et l’analyse des données.

WIRECARD (Core Holding): partenariat important avec DHgate (Chine), la place de marché électronique spécialisée dans le commerce de gros la plus importante au monde (1.6 million de fournisseurs connectés eux-mêmes à 10 millions d’entreprises acheteuses et/ou 16 millions de consommateurs, dans 230 régions). Wirecard proposera ses solutions de paiements numériques pour le groupe hors Chine.