Le deuxième trimestre de l’année a débuté par des prises de profits sur les marchés actions. En effet, les données macroéconomiques, meilleures que prévu, ont pesé sur la tendance. De plus, la dégradation du contexte géopolitique au Moyen-Orient a entraîné un rebond marqué des prix du pétrole. L’or a également enregistré une progression significative.

Le président de la Fed a confirmé que l’institution n’est pas pressée de baisser les taux directeurs, mais que cela reste toutefois d’actualité pour les mois à venir. Cette déclaration a entretenu le doute sur une baisse des taux directeurs dès le mois de juin prochain et a même entraîné une tension sur le marché obligataire.

Ainsi, le taux 10 ans américain a dépassé le niveau de 4,40% alors que le Bund a franchi le seuil de 2,40%.

D’autant que l’économie américaine a une nouvelle fois fait preuve de vigueur notamment au niveau du marché du travail. Ainsi, l’activité économique a créé 303’000 emplois non agricoles en mars alors que l’on n’en attendait que 235’000. Le taux de chômage s’est d’ailleurs replié à 3,8%. Enfin, le Département du Travail a annoncé 221’000 nouvelles inscriptions aux allocations chômage pour la semaine du 25 mars, un chiffre inférieur aux attentes.

Le secteur tertiaire a toutefois accusé un ralentissement plus marqué que prévu en mars. En effet, l’indice ISM des services a reculé à 51,4 le mois dernier, contre 52,6 en février.

En Europe, le recul de l’inflation plus important que prévu le mois dernier, milite pour un premier assouplissement de la BCE. L’indice des prix à la consommation n’a crû que de 2,4% au mois de mars, contre 2,6% en février et 2,8% en janvier. Il se rapproche donc de plus en plus de la cible que s’est fixée la banque centrale.

L’activité économique dans la zone a progressé le mois dernier pour la première fois depuis mai 2023, mais la reprise a été inégale, l’amélioration plus importante que prévu du secteur des services a compensé un ralentissement plus marqué du secteur manufacturier.

L’indice PMI composite, qui regroupe les services et le secteur manufacturier, s’est redressé à 50,3 en mars après 49,2 en février. Les nouvelles commandes ont renoué avec la croissance après huit mois de disette. L’augmentation des salaires devrait soutenir cette tendance dans les prochains mois.

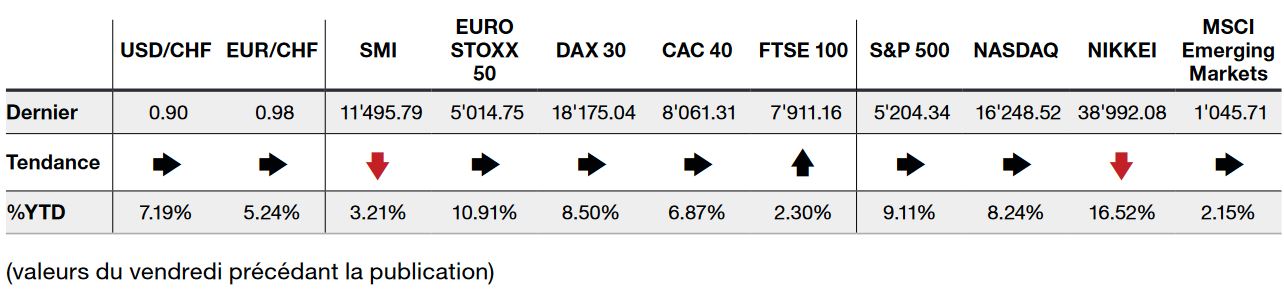

Dans ce contexte, le S&P 500 termine la semaine en baisse de -0,95%, le Nasdaq de -0,80%, et l’indice Stoxx Europe 600 affiche un repli de -1,19%.

Cette semaine, la décision de la BCE sur ses taux directeurs, sera particulièrement scrutée. D’autre part, les premières publications de résultats trimestriels donneront une indication sur l’évolution de l’activité économique globale.

L’essentiel en bref