Baisse anticipée des taux directeurs de la Fed. Indicateurs plutôt mauvais.

La baisse de 0.25% des taux directeurs de la Réserve fédérale américaine (Fed), lesquels se situent désormais à 1.75%-2%, était largement anticipée. Les investisseurs ont porté leur attention sur les indications données par la banque centrale concernant son orientation future. Ils ont été quelque peu déçus, ne percevant aucun signal clair concernant une autre baisse cette année. Les prévisions de la Fed sur la croissance économique sont légèrement plus optimistes, avec 2.2% pour 2019 et 2020 inchangé à 2%. Le marché de l’emploi est solide, le taux de chômage devant rester bas, et l’inflation modérée. Jerome Powel estime que des changements modérés seront suffisants pour soutenir l’économie.

Des tensions se sont développées sur le marché interbancaire américain. L’envolée du taux de prises en pension (repo), loin de la fourchette de la Fed, a suscité des inquiétudes concernant un manque de liquidités. Cet assèchement des réserves s’est avéré lié à des circonstances surtout techniques, les entreprises devant verser l’impôt fédéral au 15 septembre et le Trésor US (dont les déficits s’envolent) ayant procédé à d’importantes adjudications. La Réserve fédérale de New York est intervenue pour rétablir la situation, avec des injections massives de réserves de liquidités d’urgence jusqu’au 10 octobre si nécessaire.

Ailleurs, les politiques monétaires continuent également d’être accommodantes. La banque populaire de Chine a baissé son taux préférentiel sur les prêts à un an à 4.2%, afin de réduire le coût du crédit et limiter l’impact du bras de fer commercial avec les Etats-Unis.

La banque du Japon a gardé son taux d’intervention inchangé mais, en coupant ses achats obligataires, elle signale un objectif de repentification de la courbe des taux. Quant à la BNS, elle a maintenu son taux négatif à -0.7% mais lâché un peu de lest car la base de calcul pour le prélèvement des intérêts négatifs auprès des banques sera adaptée au 1er novembre pour réduire la charge.

En Europe, les indicateurs manufacturiers sont mauvais. Ainsi le PMI allemand sorti ce matin à 41.4 montre le plus fort déclin depuis la crise de 2008. Dans ce contexte, les risques de déception sont élevés et il convient d’être prudent en termes d’allocation actions.

.JPG)

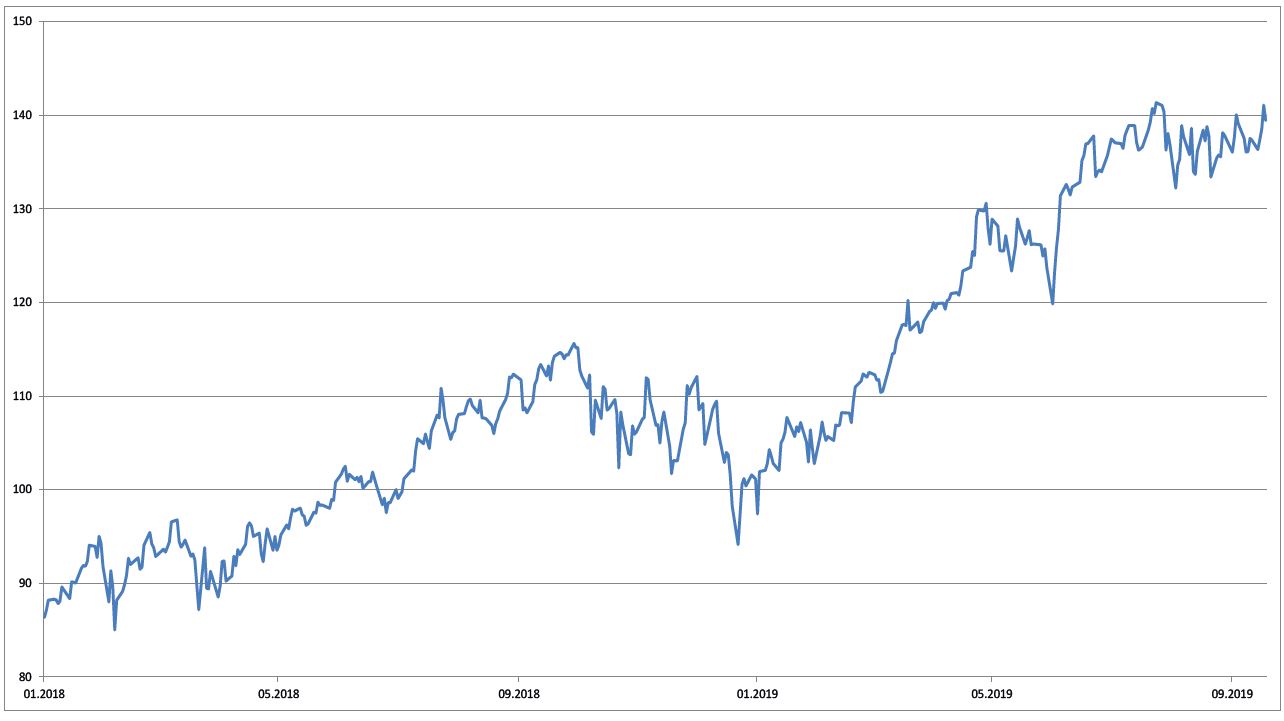

Microsoft (USD: 139.44, ISIN : US5949181045)

Microsoft a annoncé une hausse de son dividende, qui passe à USD 0.51 par action, soit une progression de 11%. Un nouveau programme de rachat de titres à hauteur de 40 milliards de dollars est également lancé.

Ceci n’est en soi pas une surprise car le dividende a généralement été augmenté chaque année depuis le premier versement en 2004 et Microsoft a racheté massivement ses actions depuis 2000. Mais cela rappelle aux investisseurs la stabilité et la force de l’entreprise, qui disposait à fin juin de plus de 130 milliards de dollars de liquidités et investissements à court terme.

Microsoft a clos en juillet dernier son quatrième trimestre fiscal 2019 avec un chiffre d’affaires en hausse de 14% sur un an. Les ventes de solutions cloud intelligent ont bondi de 21%, avec un accroissement des contrats pour les produits comme Azure et Office, pour représenter environ un tiers des revenus.

Les activités traditionnelles comme la division Windows ou office ont évolué avec leur temps, les nouvelles versions rencontrant un franc succès. Par ailleurs, l’acquisition du réseau social LinkedIn, il y a près de trois ans, s’est avérée une bonne affaire avec une accélération de la rentabilité. La croissance bénéficiaire attendue pour 2020 devrait encore se situer au-dessus de 10%.

Avec un ratio cours bénéfice de 26.6x les estimations 2020, le titre n’est pas particulièrement bon marché.

Opinion: garder