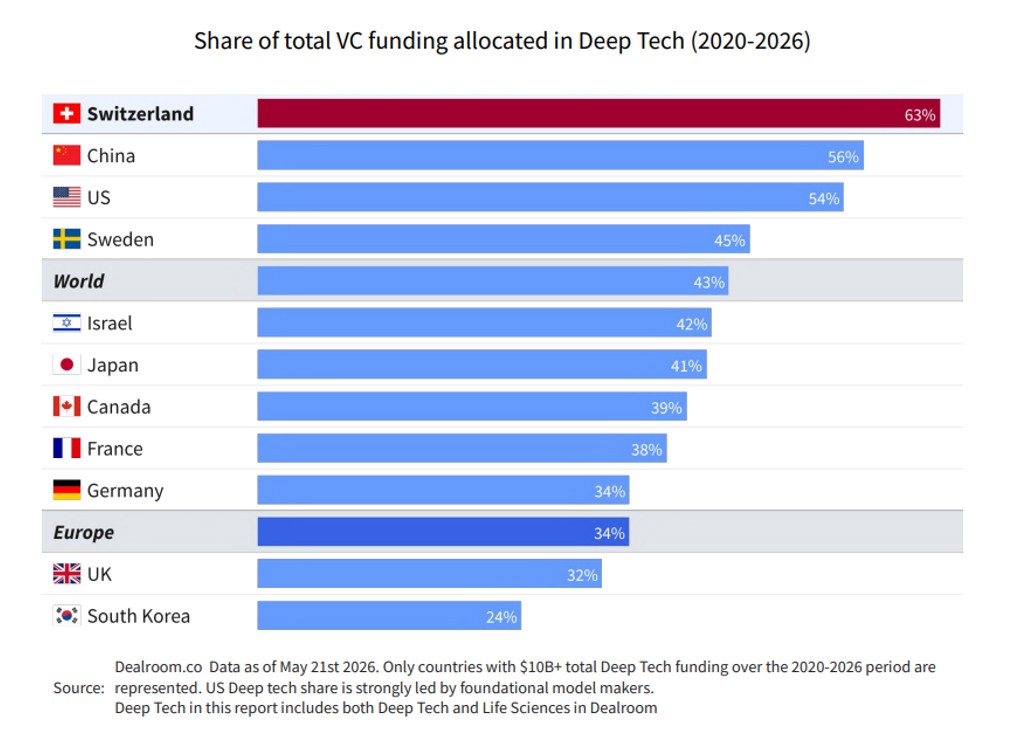

La Suisse s’impose désormais comme l’un des rares pays capables de transformer une excellence scientifique en plateformes technologiques à vocation mondiale, à la croisée de l’intelligence artificielle, de la robotique, des semi-conducteurs et des technologies de la santé. Le Swiss Deep Tech Report 2026, publié en juin par Founderful, Kickfund, Deep Tech Nation Switzerland, Startupticker.ch et Dealroom.co, dresse le portrait d’un écosystème qui a changé de dimension : la deep tech y représente 63% du capital-risque total investi entre 2020 et 2026, un niveau sans équivalent au monde, devant la Chine (56%) et les Etats-Unis (54%). Cette concentration du capital n’est pas un hasard. Elle reflète la profondeur du tissu académique suisse, la qualité des «spin-offs» issues de l’ETH Zurich et de l’EPFL, qui occupent la première et la deuxième place du classement européen des universités par création d’entreprises deep tech, ainsi que la capacité du pays à attirer des investisseurs internationaux de premier plan. Le rapport souligne que 88% des tours supérieurs à 100 millions de dollars sont financés par des capitaux étrangers, dont plus de la moitié par des investisseurs américains. La Suisse est donc déjà sur le radar des grands fonds mondiaux, mais elle ne convertit pas encore pleinement cette attractivité en puissance locale durable.

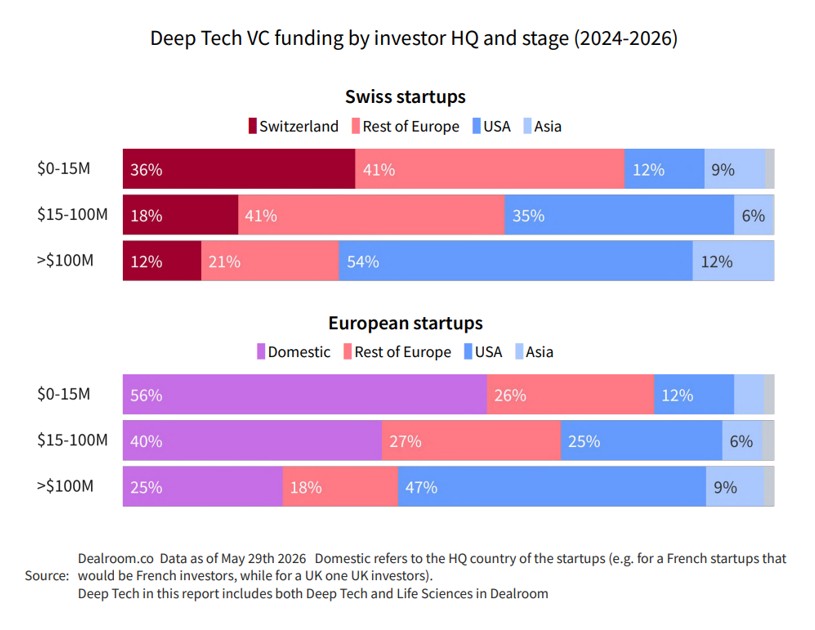

C’est là que se joue l’enjeu central du prochain cycle. Le pays dispose d’un vivier exceptionnel de talents, d’entrepreneurs et de propriété intellectuelle, mais le financement de croissance reste encore trop dépendant de l’extérieur: les investisseurs suisses couvrent plus d’un tiers des tours d’amorçage, mais leur part tombe à 12% au stade tardif. Pour les acteurs domestiques, l’opportunité est claire: augmenter la taille des tickets au «late stage» afin de retenir davantage de valeur, d’emplois qualifiés et d’options de sortie sur le marché national. En d’autres termes, la Suisse sait déjà faire naître des champions; elle doit désormais mieux les accompagner jusqu’à leur maturité. C’était par ailleurs la conclusion d’Olivier Gaudin, fondateur de Sonar, invité de notre événement Private Markets Insights 2026.

Le rapport montre aussi que le pipeline évolue rapidement. L’IA et le «machine learning» représentent désormais un quart des nouvelles entreprises deep tech créées depuis 2022, contre 11% sur 2010-2021, et la robotique a doublé sa part. La biotech reste la base la plus large de l’écosystème, avec 295 startups financées et 75 milliards de dollars de valeur d’entreprise combinée. Cette diversification est importante: la deep tech suisse ne repose pas sur un seul thème à la mode, mais sur un socle transversal, du calcul aux capteurs, en passant par l’automatisation, les nouveaux matériaux et la santé de précision.

En robotique, la Suisse a créé cinq fois plus de startups par habitant depuis 2020 que le Royaume-Uni, grâce à une recherche qui relie directement les laboratoires au marché. Dans le «future of compute», qui regroupe principalement semi-conducteurs, photonique et calcul quantique, elle dépose sept fois plus de brevets européens par habitant que la moyenne de l’UE, portée par un savoir-faire rare en microélectronique et photonique. Ce sont précisément ces segments qui intéressent les investisseurs à long horizon: barrières à l’entrée élevées, propriété intellectuelle défendable, potentiel mondial.

Le message est double. D’un côté, la Suisse deep tech est déjà une thèse d’investissement crédible: financement multiplié par cinq en dix ans, record de 2,6 milliards de dollars en 2025, reconnaissance internationale croissante. De l’autre, le marché n’a pas encore atteint sa pleine maturité capitalistique, ce qui laisse entrevoir une phase de revalorisation si les acteurs locaux montent en puissance.

C’est précisément sur ce dernier point que la place financière suisse a un rôle à jouer. Banques privées, gérants institutionnels, caisses de pension et family offices disposent d’un savoir-faire reconnu en gestion de fortune et en allocation de capital de long terme, mais restent structurellement sous-exposés au capital-risque tardif par rapport à leurs homologues américains ou asiatiques. Nous pensons que réorienter ne serait-ce qu’une fraction marginale de ces actifs vers des véhicules d’investissement de croissance ou de co-investissement aux côtés des fonds internationaux déjà présents au capital des pépites suisses permettrait de capter une partie de la valeur créée localement, et de consolider la crédibilité de la Suisse comme place de financement, et pas seulement comme pépinière scientifique. Autrement dit, la Suisse n’est plus seulement un pays de recherche de qualité; elle doit devenir un territoire où se construit une partie des technologies qui définiront la prochaine décennie, à condition que son secteur financier accepte de financer cette transition jusqu’au bout.

Cliquez ici pour consulter le rapport complet.