Continuité, stabilité. Pas d'effet de manche mais une notation solide et des dividendes en hausse. Entretien avec Pascal Kiener, CEO de la BCV.

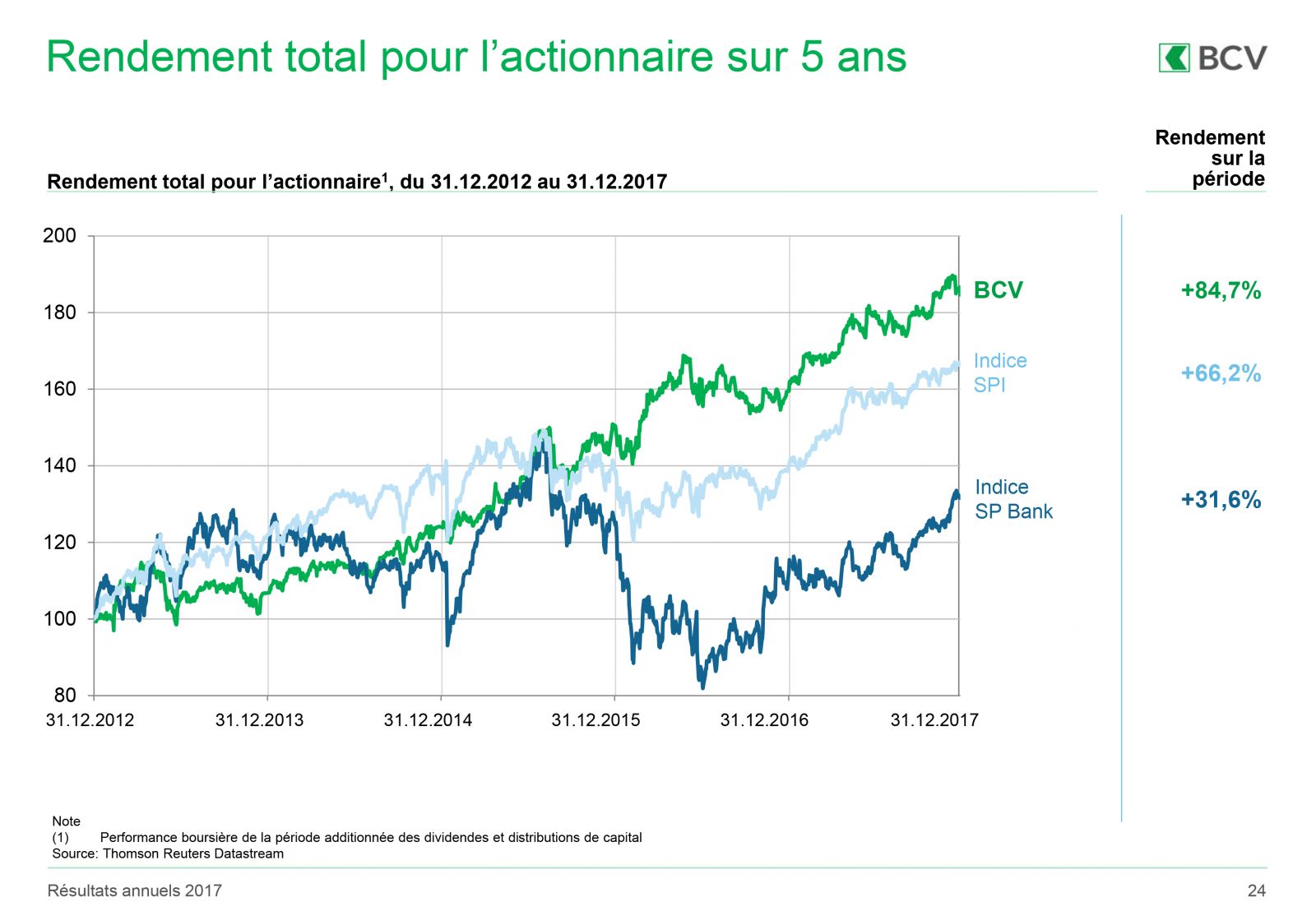

Revenus stables et légère hausse du résultat opérationnel (+1%) et du bénéfice net (+3%), la BCV se distingue surtout cette année par une amélioration à terme de sa politique de dividendes. Une excellente nouvelle pour ses actionnaires dont le premier est l'Etat de Vaud qui détient près de 67% du capital.

Le montant qui sera distribué aux actionnaires cette année représentera 89% du bénéfice net de 2017. Pourquoi un dividende si généreux?

Pour ce qui est de la distribution du bénéfice, nous renouvelons notre politique de dividende de cinq ans en cinq depuis 2008 avec la même orientation, qui est de redistribuer aux actionnaires les fonds propres dont nous n’avons pas besoin pour financer le développement pérenne de la banque. Avec des fonds propres supérieurs de 600 millions aux exigences minimales du régulateur, nous pouvons nous le permettre. Cette politique correspond à la stratégie et au modèle d’affaires de la BCV et nous permet d’être attractifs pour les investisseurs. A l'horizon 2020, le montant supplémentaire distribué devrait correspondre – toutes choses égales par ailleurs – au gain d'impôts généré par la réforme de la fiscalité des entreprises décidée par l'Etat de Vaud, qui abaissera son taux d'imposition de 21,65 % à 13,79 % en 2019.

Que pensez-vous du volet vaudois de la RIE III ?

C'est une excellente décision. Il était important de lever l’incertitude sur le régime fiscal vaudois. Cette révision de l'imposition se justifie d'autant plus aujourd'hui au vu de la réforme fiscale obtenue par Donald Trump aux Etats-Unis. J'entends même dire que certaines entreprises genevoises se posent la question d'une délocalisation dans le canton de Vaud.

Pourquoi tant de nouvelles têtes à la BCV?

En 2017, il ne s’agit que de trois nouvelles personnes sur quatorze dans les deux organes, Conseil d’administration et la Direction générale. C’est un renouvellement naturel. Statutairement, les membres du Conseil d’administration ne peuvent remplir leur fonction que pour une durée maximale de 16 ans, motif pour lequel Jacques de Watteville a succédé à Olivier Steimer. Pour la même raison, deux autres membres du Conseil d’administration nous quitteront cette année. En ce qui concerne les membres de la Direction générale, l'arrivée de Christian Meixenberger à la tête de la Division services et d'Andreas Diemant en tant que responsable de la Division entreprises correspond à des départs à la retraite. Notre direction devrait être stable pour les deux ou trois ans à venir.

Quel est la place du digital dans vos opérations?

Les services digitaux appartiennent à une tendance inéluctable, mais l'adhésion de la clientèle ne se fait que lentement avec un effet concret marginal. L'ouverture de comptes en ligne, réservée aux clients résidant en Suisse, ne représente qu'un à deux pourcents des ouvertures totales et les agences restent en première ligne. Par contre, la tendance est à la hausse et elle va se poursuivre. Le courtage digital progresse beaucoup en Suisse, mais ne représente qu'un élément parmi d'autres de notre offre.

La BCV est plus diversifiée que d'autres banques cantonales. Quelles sont les proportions approximatives de chaque activité?

Environ 50% de nos revenus proviennent des opérations d'intérêts (hypothèques, crédits aux entreprises et aux particuliers) alors que ces revenus représentent autour de 60% à 70% dans la plupart des autres banques cantonales. La gestion de fortune représente environ 30% de l'ensemble. Viennent ensuite d'autres composantes comme le négoce des devises ou le trade finance. La BCV est la banque cantonale avec la meilleure diversification en termes de revenus.

Vos activités de trade finance paraissent reprendre.

Le financement du commerce de matières premières est une activité historique sur laquelle nous restons très présents avec plus ou moins 10% de notre bilan et 70 collaborateurs. Les volumes et revenus varient au gré de la taille des transactions et du cours des matières premières. Ce qu'il faut noter est que nous n'y cherchons pas la croissance à tout prix, ni même à compenser les baisses dues au cycle de marché, avec de nouveaux clients ou marchés qui seraient trop risqués. Nos clients sont des entreprises connues de longue date et nous nous limitons à des pays sûrs.

La cession de Swisscanto par les banques cantonales à la ZKB a provoqué une diminution de votre masse sous gestion de 5 milliards. La regrettez-vous?

Historiquement, Swisscanto avait deux banques dépositaires, la ZKB et la BCV. Il est logique que la ZKB, maintenant seule propriétaire, rapatrie ces fonds chez elle. La rentabilité de cette masse était tout à fait marginale, entre 1 et 2 points de base. Cette cession nous donne aujourd'hui la liberté de lancer nos propres fonds avec succès auprès des banques cantonales romandes, mais aussi alémaniques.