Une enquête menée auprès de 1000 particuliers montre qu’il existe actuellement une faible majorité en faveur de la suppression de la valeur locative. Plus de 70% des propriétaires interrogés envisagent au moins un remboursement partiel de leur hypothèque, tandis qu’environ un tiers d’entre eux sont déjà plus avancés dans leurs réflexions. Cela aurait d’importantes répercussions sur le marché hypothécaire suisse qui, selon nos estimations, perdrait environ 50 à 150 milliards de francs de volume au cours des cinq prochaines années.

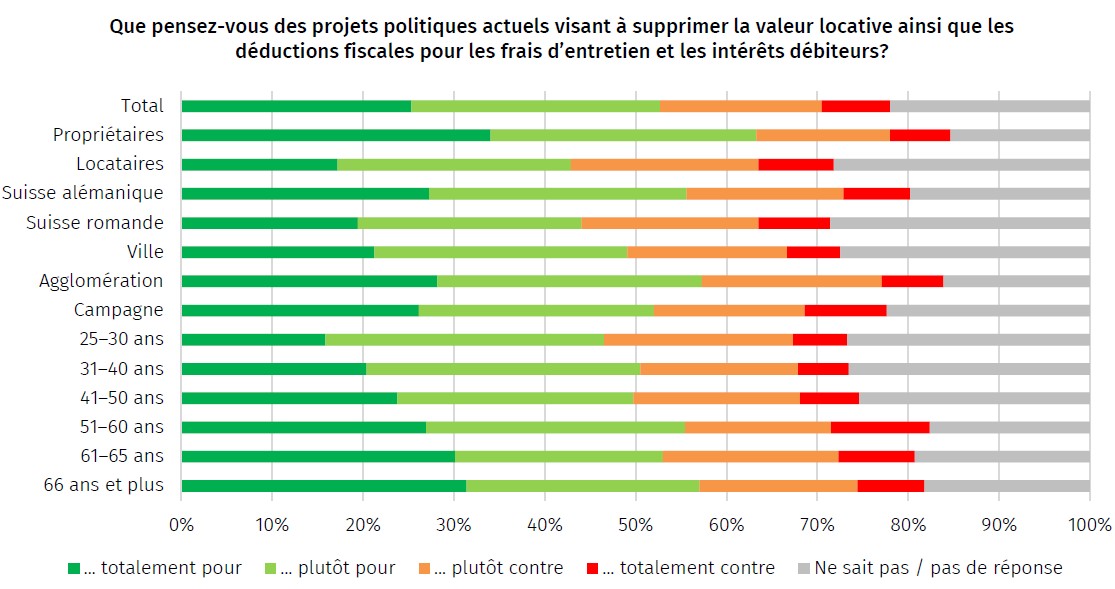

Dans le cadre d’une enquête représentative réalisée début février, MoneyPark et Helvetia ont interrogé 1000 particuliers âgés de 25 ans et plus en Suisse alémanique et romande sur la suppression de la valeur locative. 52% des personnes interrogées ont déclaré être plutôt d’accord (27%) ou totalement d’accord (25%) avec la suppression des déductions fiscales pour les frais d’entretien et les intérêts débiteurs. Les taux d’approbation sont supérieurs à la moyenne parmi les propriétaires (63%) et en Suisse alémanique (55%). L’approbation augmente avec l’âge. Ainsi, 57% des personnes interrogées de plus de 65 ans déclarent être plutôt (26%) ou totalement (31%) en faveur de la suppression, contre 47% dans le groupe des 25-30 ans et seulement la moitié (16%) totalement en faveur de la suppression. Etonnamment, 22% des personnes sondées n’ont pas pu répondre à la question, et chez les femmes, cette proportion atteint même 30%.

Un regard rétrospectif révèle que le taux d’approbation a baissé d’environ dix points de pourcentage depuis 2021. À l’époque, une faible majorité des locataires était même favorable à la suppression. Toutefois, la proposition à l’époque était de supprimer la valeur locative et de maintenir les déductions pour les frais d’entretien et les intérêts débiteurs. «Les résultats actuels ne sont pas vraiment surprenants. Ce sont les bénéficiaires de rentes qui profitent le plus de cette option de suppression», déclare Lukas Vogt, CEO de MoneyPark. «L’ancienne variante était financièrement avantageuse pour tous les propriétaires, mais elle aurait entraîné des pertes d’impôts encore plus élevées.»

La suppression entraînerait d’importants amortissements

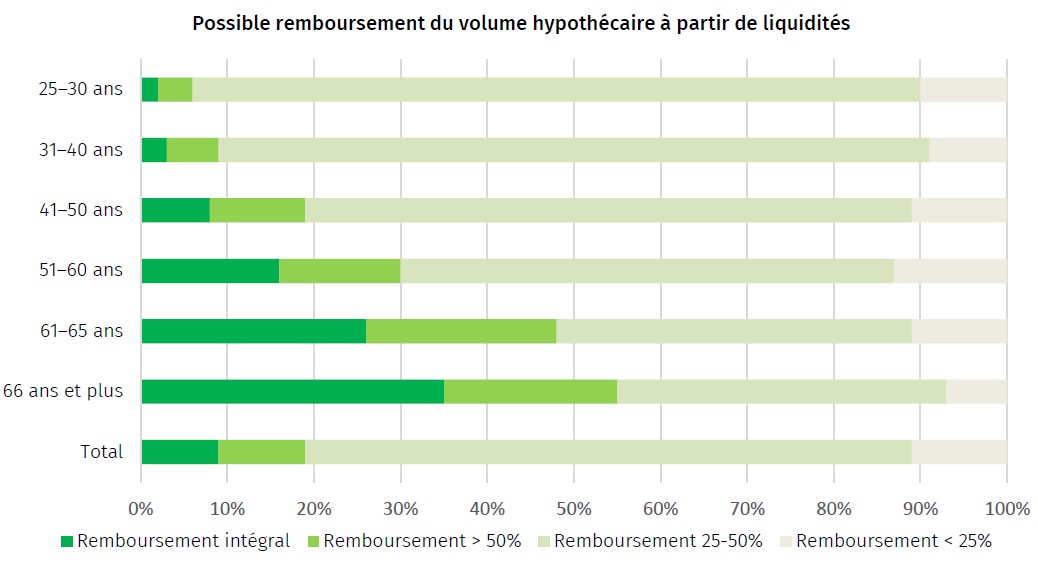

Plus de 70% des personnes interrogées envisagent au moins un remboursement partiel. Près d’un tiers des propriétaires interrogés sont déjà plus avancés dans leurs réflexions et envisagent concrètement d’amortir l’hypothèque en totalité (10%) ou en partie (24%) en cas de suppression de la valeur locative, ce qui aurait des conséquences considérables sur le marché hypothécaire. 38% ne se sont pas encore décidés et seulement 16% excluent un amortissement.

La croissance du marché hypothécaire devrait fortement ralentir avec la suppression

Un coup d’oeil sur plus de 13’000 financements de 2019 à 2024 montre que seuls près de 10% des emprunteurs hypothécaires pourraient se permettre un amortissement complet avec des liquidités (en particulier les avoirs en compte et les titres). La moyenne des liquidités (médiane) s’élève à environ 15% du volume hypothécaire. En outre, sur la base du taux d’épargne suisse moyen d’environ 15% du revenu brut, les emprunteurs hypothécaires seraient théoriquement en mesure d’amortir chaque année jusqu’à 4% de l’hypothèque due. «La capacité de remboursement des preneuses et preneurs d’hypothèques est substantielle, mais les remboursements effectifs devraient être plus faibles en raison des taux actuellement bas», explique Lukas Vogt. En particulier, le groupe des bénéficiaires de rentes actuels (66 ans et plus) et futurs (61-65 ans), qui sont les plus grands bénéficiaires de la suppression de la valeur locative, pourraient réduire de moitié leur volume d'hypothèques en cours avec les actifs liquides disponibles.

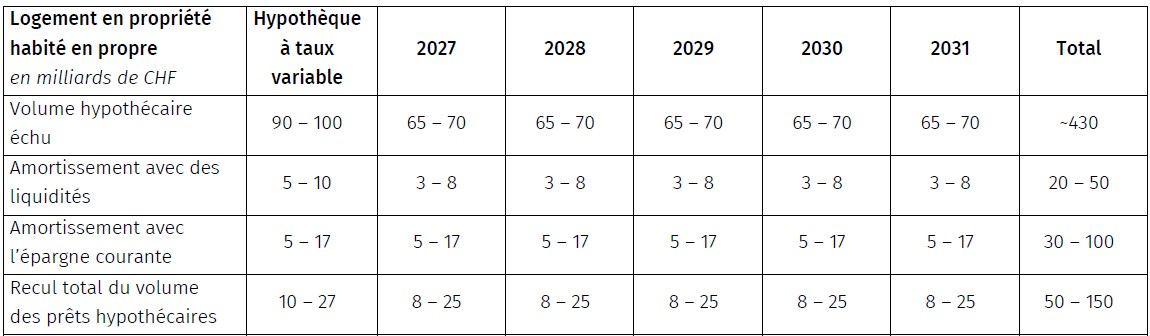

Sur la base des données disponibles, MoneyPark estime que des fonds de l’ordre de 50 à 150 milliards seraient susceptibles d’être restitués dans les cinq ans suivant la suppression de la valeur locative. L’extrémité supérieure de cette fourchette signifierait que le marché hypothécaire suisse, qui a augmenté en moyenne d’environ CHF 30 milliards par an au cours des dix dernières années, passant d’environ CHF 900 milliards à plus de CHF 1’200 milliards entre-temps, cesserait de croître. En effet, avec la suppression de la valeur locative, c’est à peu près cette somme qui devrait être récupérée chaque année. «La valeur locative contribue de manière significative à l’endettement hypothécaire élevé en Suisse et fait que nous sommes devenus le champion du monde des hypothèques malgré une faible quote-part de propriété de 36%», explique Lukas Vogt.

Hypothèses: Structure des échéances selon l’analyse par la BNS et MoneyPark des rapports de gestion d’une soixantaine de banques (uniquement des hypothèques pour les logements en propriété habités en propre); en fonction de la situation des taux d’intérêt, les débiteurs hypothécaires utilisent environ 25 à 75% de leurs liquidités ainsi qu’entre 25% et 75% de leur épargne courante à la première occasion pour réduire leur hypothèque.