Le Credit Suisse publie l'étude «Marché immobilier suisse 2023».

Le vent a tourné sur le marché immobilier suisse: les locataires et les propriétaires sont confrontés à une hausse des coûts et l’immobilier perd également son attrait pour les investisseurs. Le revirement des taux d’intérêt a mis fin au super cycle de l’immobilier. Contrairement à la situation à l’étranger, le marché immobilier suisse ne traverse toutefois qu'un processus de normalisation; on peut même parler d’un atterrissage en douceur. Cependant, la hausse des taux d’intérêt représente un défi majeur. À l’avenir, des corrections de prix seront attendues aussi bien pour la propriété du logement que pour les immeubles résidentiels de rendement. Selon les économistes immobiliers du Credit Suisse, ces corrections devraient toutefois se révéler raisonnables.

En raison du revirement des taux d’intérêt, les placements immobiliers ne sont plus dénués d’alternatives, car les avantages de rendement des placements immobiliers par rapport à des placements comparables se sont normalisés. Grâce à une protection étendue contre l’inflation, les avantages de rendement restent néanmoins attrayants en termes réels. En outre, l’évolution positive des marchés d’utilisateurs, le renforcement des pénuries sur le marché du logement et la stabilité économique des placements immobiliers suisses offrent une protection contre un éventuel atterrissage brutal.

Le revirement des taux d’intérêt a entraîné un net recul de la demande de logements en propriété. En raison de la nouvelle forte hausse récente des prix des logements en propriété, encore moins de ménages peuvent se permettre de s’acheter leur propre chez-soi. La charge financière annuelle pour un logement en propriété est aujourd’hui 47% plus élevée que celle pour un logement locatif comparable. Par conséquent, acheter des objets «buy-to-let» n’est plus intéressant. La baisse de la demande concerne une offre limitée depuis des années et le volume de construction de nouveaux logements en propriété continue de diminuer. Bien que les acheteurs potentiels aient le choix parmi un plus grand nombre d’objets que l’année précédente en raison de la nette baisse de l’intérêt à l’égard des placements «buy-to-let», la chute de la demande ne commencera à se manifester que lors des périodes de plus forte commercialisation grâce au niveau bas record de l’activité de construction. Par conséquent, en 2023, les prix devraient pouvoir se maintenir légèrement au-dessus de leur niveau élevé. Les économistes immobiliers du Credit Suisse ne prévoient une légère baisse des prix que dans le courant de l’année prochaine. En effet, la combinaison de la hausse des taux d’intérêt et de celle des prix de l’immobilier a pour conséquence des coûts élevés. Cela entraînera une baisse de la demande dans une mesure qui nécessitera tôt ou tard des corrections de prix. De telles corrections devraient toutefois s’avérer raisonnables, mais l’offre limitée persistante réduit considérablement la hauteur éventuelle de la chute.

La demande de logements locatifs a continué de croître l’année dernière. Le taux d’immigration, le plus élevé depuis huit ans, a joué un rôle déterminant. Compte tenu de la forte pénurie de main-d’œuvre qualifiée, un taux d’immigration élevé devrait également s’observer au cours des prochaines années et les logements locatifs continueront à faire l’objet d’une certaine demande en 2023 malgré l’assombrissement de la conjoncture. Toutefois, contrairement à la demande de logements, l’activité de construction reste en baisse même dans le segment des logements locatifs. Aucun renversement de tendance n’est en vue et, dans la majorité des régions, trop peu de logements sont construits. Une baisse rapide du taux de l’offre et le raccourcissement accéléré des délais de publication indiquent clairement que le marché du logement locatif évolue vers un marché de la propriété. En outre, compte tenu du revirement des taux d’intérêt et de la flambée des prix de la construction, une reprise prochaine de l’activité de construction est encore plus improbable. Par conséquent, les taux de vacance continueront de baisser à un rythme similaire en 2023, tandis que les loyers devraient fortement augmenter.

Le marché suisse du logement locatif a enregistré un renversement de tendance en un temps record. La menace d’une pénurie de logements bien au-delà des centres-villes a désormais remplacé les offres excédentaires au cœur des discussions. La principale raison de ce renversement de tendance est l’activité de construction, en recul depuis 2017 déjà. Nous considérons que la révision de l’aménagement du territoire en est la principale cause. La révision de la loi sur l’aménagement du territoire complique les classements en zone à bâtir, car les citoyens se sont prononcés à plusieurs reprises contre un nouveau mitage du territoire suisse. En conséquence, les réserves de zones de construction diminuent dans toute la Suisse. La densification, qui devrait assurer un approvisionnement suffisant en logements à la place des classements en zone à bâtir, est cependant largement freinée. Les possibilités de contestation étendues, les conflits d’objectifs non résolus entre la densification d’une part et la protection du paysage et contre le bruit d’autre part, ainsi que les processus d’autorisation laborieux entravent l’activité de construction partout. Les mesures d’accompagnement qui pourraient soutenir efficacement la densification manquent ou ont un impact trop lent. Une action rapide serait nécessaire afin d’éviter une véritable crise du logement. Mais pour ce faire, les lois doivent être ajustées et, même dans le meilleur des cas, il faudrait attendre des années avant de percevoir une amélioration. La menace d’une pénurie de logements entraînera inévitablement des tensions sociales et devrait stimuler fortement les appels à une réglementation encore plus stricte du marché du logement selon le modèle de Genève et de Bâle, bien que les durcissements correspondants aient surtout pour effet d’accentuer le problème.

Le marché immobilier est mis en difficulté non seulement par le revirement des taux d’intérêt et l’activité de construction trop faible, mais également par le changement climatique, qui renforce la nécessité d’agir. D’ici 2050, les émissions de gaz à effet de serre des immeubles d’habitation suisses devraient être réduites jusqu’au zéro net. Pour atteindre cet objectif, il n’existe pas d’autre solution que de réduire massivement la consommation d’énergie et de renoncer aux combustibles fossiles. Pour les nouvelles constructions, nous avons déjà considérablement progressé à cet égard et les immeubles d’habitation ne sont généralement plus construits avec des systèmes de chauffage à combustibles fossiles. Dans le même temps, la situation est différente pour les bâtiments existants. En raison de la longue durée de vie de nombreux éléments de construction et des coûts d’amortissement élevés en cas de remplacement anticipé, les assainissements énergétiques ne sont que rarement effectués plus tôt que nécessaire. De même, les programmes de soutien publics n’apportent qu’une solution limitée à ce problème.

Près de 60% des immeubles d’habitation utilisent donc encore un système de chauffage à combustibles fossiles. L’Office fédéral de l’énergie a tenté de clarifier, par une analyse de scénarios, dans quelle mesure et de quelle façon l’objectif de zéro émission nette pouvait être atteint. Les économistes immobiliers du Credit Suisse ont confronté à la réalité les objectifs de réduction des émissions de gaz à effet de serre qui sous-tendent ces scénarios et les ont complétés par leurs propres scénarios. Ils en sont arrivés à la conclusion que l’objectif de zéro émission nette est certes exigeant, mais devrait être réalisable. Toutefois, le rythme de la transition des systèmes de chauffage doit pour cela s’accélérer davantage. Par exemple, d’ici 2027, les ventes annuelles de pompes à chaleur devraient augmenter de 69% par rapport à 2021. En outre, une certaine pression sur le plan de la législation serait indispensable. Mais avant tout, il convient d’actualiser les connaissances en matière de chauffage de bâtiments, car pour près de la moitié des bâtiments, les informations sur le type de chauffage datent encore de l’an 2000.

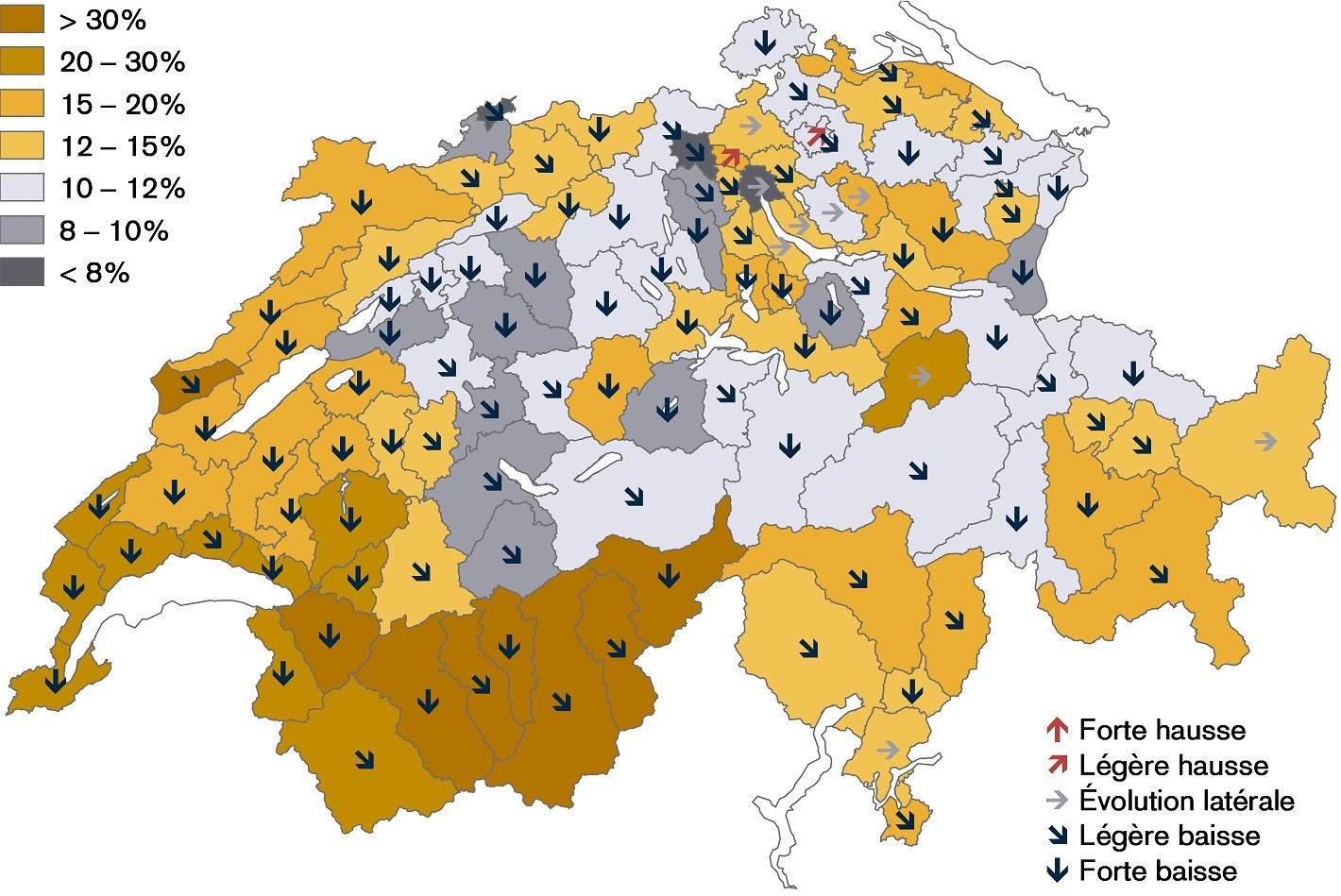

Superficie des zones de construction non bâties en % de la superficie totale des zones de construction en 2022 (zones résidentielles, mixtes et centrales)

L’étude complète «Marché immobilier suisse 2023» est disponible en français en cliquant ici.