L’immobilier titrisé reste couru des investisseurs institutionnels. Dans un environnement de records, une certaine prudence s’impose.

Les records continuent de pleuvoir sur le marché immobilier indirect. Après une progression de 20,67% en 2019, puis de 10,81% en 2020 – et ceci malgré un plongeon de près de 20% à l’éclatement de la crise sanitaire –, l’indice des fonds immobiliers poursuit sa progression. Il affichait encore un gain de 7% à fin août. Un scénario tout de même inattendu qui permet au secteur de croître en moyenne deux fois plus vite ces trois dernières années (11,73% par an) qu’il ne l’a fait ces 25 dernières années (6,24% par an). Et qui demande, à court terme, une approche empreinte de prudence.

Les raisons de ce succès auprès des investisseurs? Au risque de se répéter depuis quelques années, l’immobilier indirect offre toujours davantage de rendement que ne le font les obligations et affiche un meilleur rapport rendement-risque que les actions. Les mouvements récents sont notamment poussés par les caisses de pensions et autres investisseurs institutionnels, toujours en quête de rendements réels et craignant les taxes sur les liquidités. À ces éléments s’ajoute la récente salve de résultats semestriels des sociétés immobilières qui annoncent une rentabilité en hausse sur douze mois et des réévaluations positives de leur parc d’immeubles.

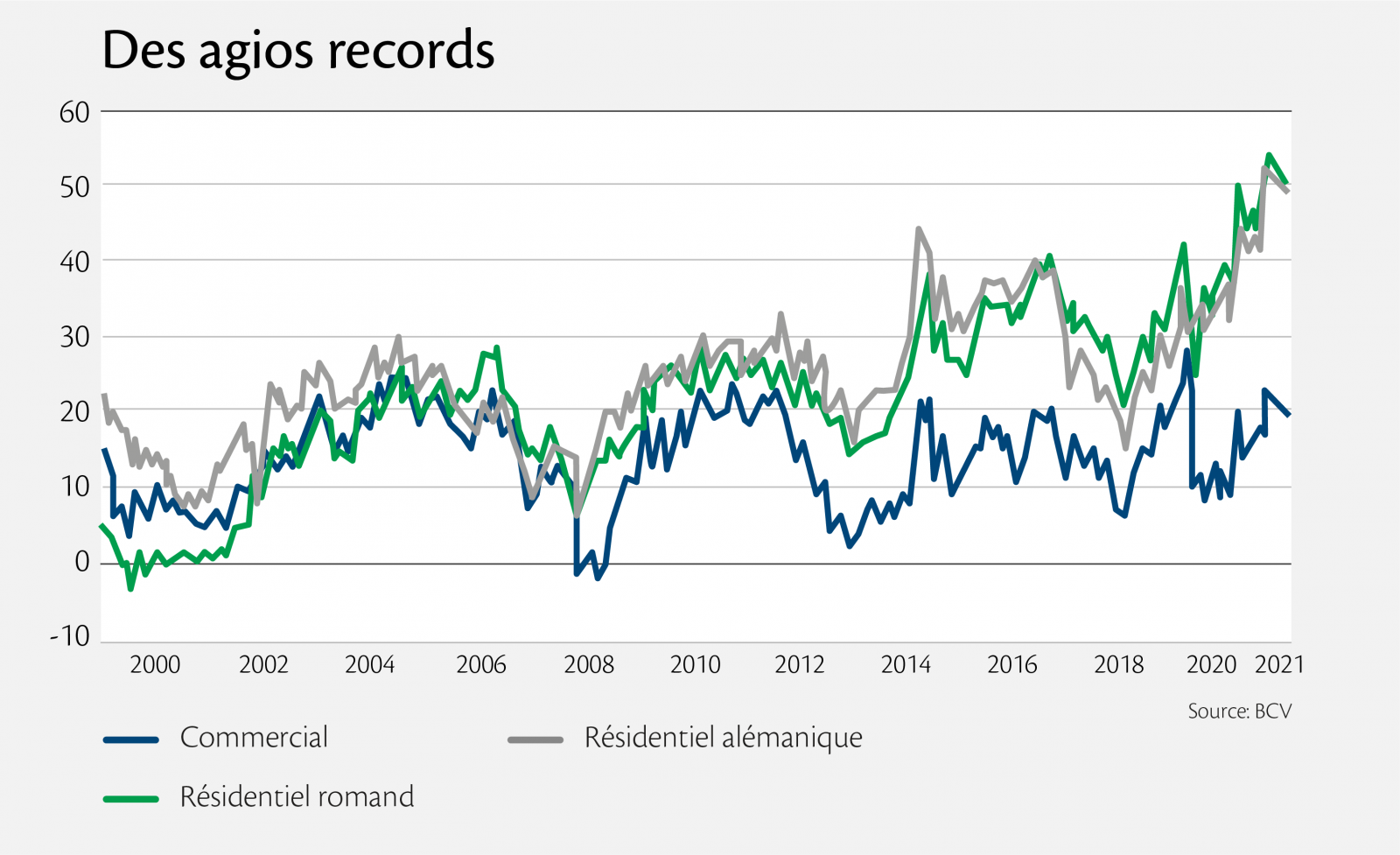

Conséquence de ce regain d’intérêt, les agios ont atteint un niveau jamais vu. Les investisseurs paient en moyenne 48% de primes par rapport à la valeur nette d’inventaire du secteur en Suisse, voire plus de 60% pour les fonds importants particulièrement liquides ou ceux riches d’un portefeuille d’immeubles de qualité.

Record aussi – et logiquement en sens inverse – pour les rendements au dividende. Ainsi, désormais, ils se situent à 2,4% en moyenne sur l’indice des fonds suisses. Rappelons qu’ils frôlaient encore les 3% en 2018. Parmi les fonds particulièrement recherchés figurent certains fonds suisses romands qui voient leurs agios voler à 70% et leurs rendements au dividende passer sous la barre des 2%. A contrario, le secteur de l’immobilier commercial présente toujours des rendements supérieurs à 3%. Il peine à regagner la confiance des investisseurs. Même s’il n’a pas été aussi touché qu’attendu par la crise sanitaire, il reste soumis à des pressions structurelles de longue haleine, comme l’e-commerce ou le tourisme d’achat.

Sous cette pluie de records, la marge de progression de l’immobilier titrisé se restreint. L’analyse du rapport entre risques et opportunités débouche sur une certaine asymétrie. Le potentiel de baisse dépasse le potentiel de hausse alors que l’écart de rendement, notamment par rapport aux obligations, se réduit. Ainsi, comme désormais dans beaucoup de classes d’actifs, dans l’immobilier indirect, les regards scrutent attentivement le bulletin météo des rendements des bons du Trésor américain à 10 ans.

À la merci de tout mouvement des taux, les fonds et autres sociétés immobilières pourraient aussi souffrir en cas de retour marqué de l’inflation et d’un ralentissement plus fort qu’attendu de la croissance mondiale. Un risque de récession qui n’entre cependant pas dans notre scénario actuel.

Au-delà des fondamentaux macroéconomiques, les investisseurs suivent aussi attentivement les fondamentaux réels. Si la surproduction de biens commence à poser problème dans certaines régions de Suisse, ce n’est pas le cas sur l’ensemble du marché à l’horizon d’au moins dix-huit mois. Reste que, comme l’a prouvé le récent message de la Banque nationale suisse, la tension s’accroît sur les marchés immobilier et hypothécaire, où la croissance de ces dernières années est «accompagnée par l’émergence d’une vulnérabilité, et partant, d’un accroissement des risques pour la stabilité financière».

Autre élément clé pour l’évolution de l’indice suisse, l’activité de titrisation se poursuit à un rythme soutenu. À titre d’exemple, pas moins de dix nouvelles opérations ont été annoncées durant les deux dernières semaines d’août. Les émissions devraient ainsi atteindre environ 4,5 milliards de francs en 2021. Montant auquel s’ajoutent 1,3 milliard de francs d’IPO. Le risque de cannibalisation s’avère d’autant plus fort que les agios sont élevés. Les investisseurs pouvant acquérir ces nouveaux venus sans la prime, ils sont en effet tentés de se défaire des fonds déjà cotés pour financer leurs achats, engendrant une certaine instabilité sur le marché. Une situation que l’on avait déjà rencontrée en 2018 et en 2019.

Dans ce contexte, une correction de 5% à 10%, que l’on pourrait qualifier de naturelle, n’est pas exclue. L’environnement ne laisse pas pour l’heure entrevoir de risque de krach, mais tout changement dans le discours des banques centrales, notamment dans celui de la Fed, engendrerait une réévaluation du niveau des agios. En fait, comme une légère brise rafraîchit une chaude soirée d’été sans annoncer l’automne, une légère hausse des taux ramènerait les primes à des niveaux plus proches de la normale sans remettre en question son allocation dans les portefeuilles. Car, à plus longue échéance, l’immobilier titrisé tend à mieux résister que les actions lors de marchés fortement baissiers et à présenter un rendement supérieur à celui des obligations.