Plusieurs paramètres indiquent que les investissements dans les petites capitalisations pourraient être rentables au cours des prochains mois.

En période de crise, les investisseurs s’en tiennent souvent à des sociétés établies à forte capitalisation. Cela est d’autant plus vrai que dans un contexte de détérioration de la situation macroéconomique globale, de révision à la baisse des prévisions de croissance et de hausse des attentes inflationnistes, le cours d’une grande partie des sociétés à faible capitalisation a nettement baissé. Jan Berg, gestionnaire de fonds au Credit Suisse, explique pourquoi s’intéresser à des sociétés à faible capitalisation peut s’avérer payant dans l’environnement de marché actuel.

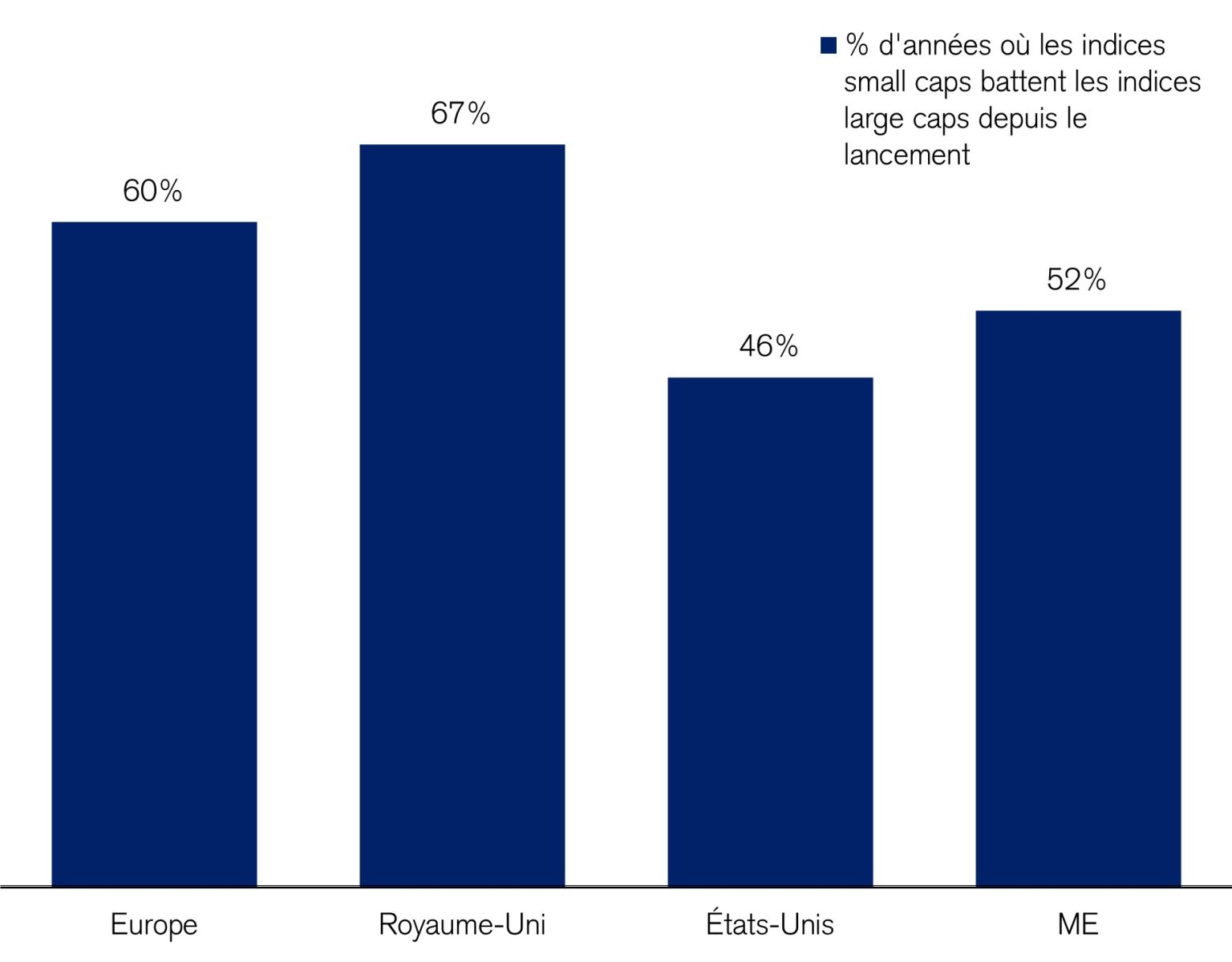

On avance souvent l’argument selon lequel en période de récession, les sociétés à faible capitalisation, dites small caps, sont désavantagées par rapport aux sociétés à forte capitalisation. Ce faisant, on oublie bien souvent trois arguments structurels essentiels: premièrement, la comparaison à plus long terme montre que les actions des sociétés à faible capitalisation peuvent atteindre des valorisations plus élevées à la bourse grâce à une croissance plus rapide des sociétés et à l’innovation. Deuxièmement, entre 1997 et 2022, les indices axés sur les petites capitalisations ont surperformé ceux axés sur les valeurs à forte capitalisation pendant 60% de la période considérée, comme le montre la figure 1. Troisièmement, l’écart d’augmentation de valeur entre les indices axés sur les small caps et ceux axés sur les large caps a été particulièrement important en Europe, où il a dépassé 3%. Dans les autres régions, cette différence a été moins nette pour les investisseurs, comme le montre la figure 2.

Les petites entreprises ont bien souvent des circuits de décision plus courts et des processus décisionnels plus agiles que les grandes entreprises. Elles peuvent ainsi s’adapter très rapidement et apporter des réponses innovantes à l’évolution des marchés, tout en enregistrant une croissance plus forte et en bénéficiant d’une activité moins volatile. On peut citer à titre d’exemple les petits fabricants européens de méthodes de test, de dispositifs d’analyse et de tests rapides pour le COVID-19, qui ont pu réagir très rapidement aux défis liés à la pandémie, ce qui leur a permis de renforcer rapidement leur position sur le marché mondial et même de réduire leur taux d’endettement.

Dans les petites sociétés, les fondateurs sont souvent eux-mêmes actifs au sein de la direction, ou les dirigeants s’impliquent fortement pour assurer la réussite de l’entreprise. Selon notre expérience, les dirigeants fondateurs ont généralement une gestion très réfléchie du capital et sont prudents en matière d’endettement. Cette position conservatrice permet à l’entreprise de conserver sa marge de manœuvre en temps de crise, car elle est moins dépendante des banques et peut ainsi saisir les opportunités d’acquisition. Les entreprises à faible capitalisation utilisent souvent les revenus générés par les produits performants pour investir dans le développement et le perfectionnement de leur gamme de produits. Une grande partie des bénéfices est réinvestie, ce qui peut permettre à l’investisseur de réaliser des plus-values importantes, surtout à long terme. Nos analyses montrent que, même pendant la pandémie, certaines entreprises ont pu croître plus rapidement, car elles ont pu réagir à ce défi en prenant des décisions d’investissement rapides, ce qui a été bénéfique aussi bien pour les entrepreneurs que pour les investisseurs.

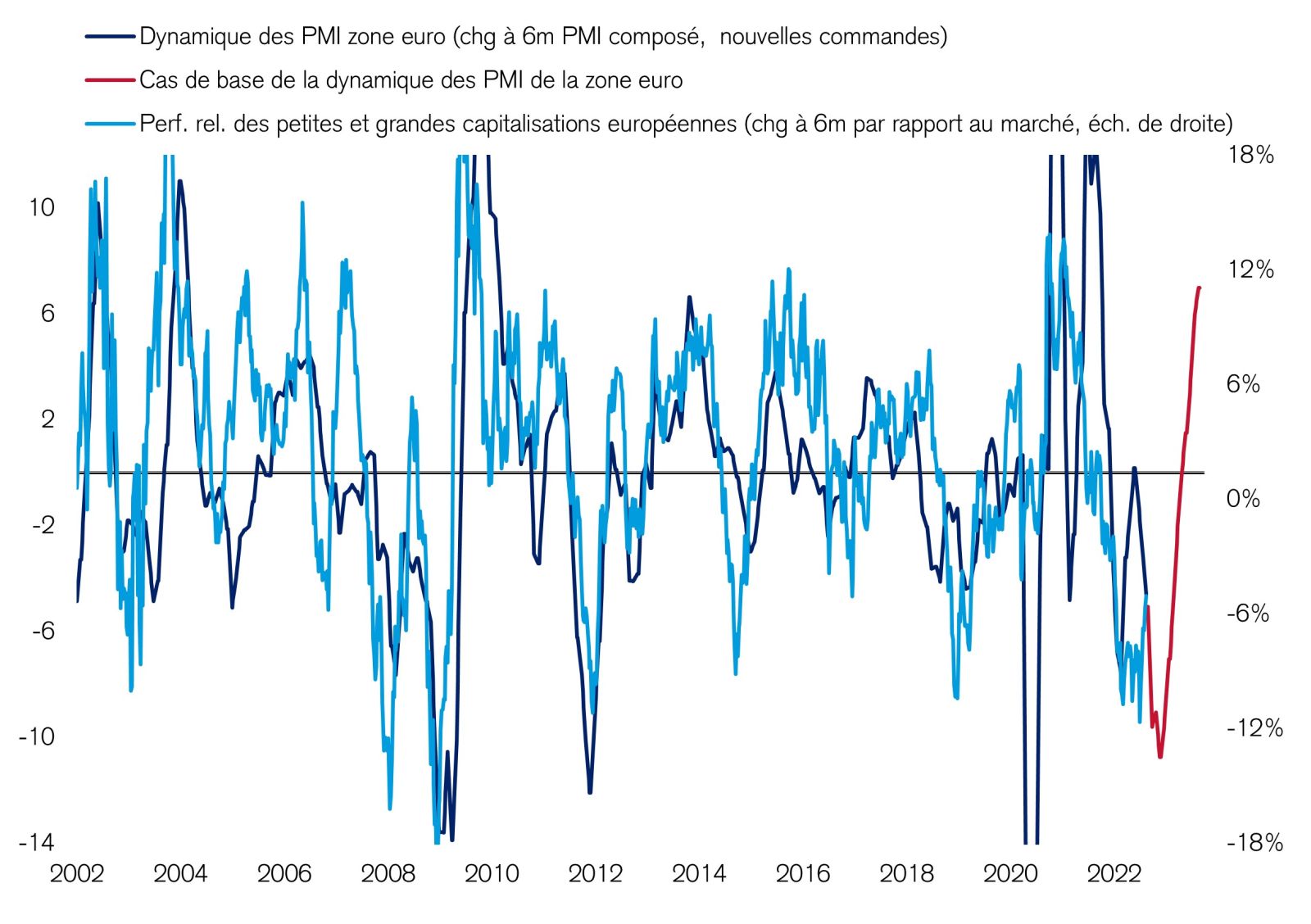

Outre la composante structurelle, les investisseurs considèrent principalement l’élément cyclique lorsqu’ils investissent dans des petites et moyennes entreprises. La performance relative des entreprises à faible capitalisation est corrélée à la croissance de l’économie dans la zone euro, comme l’illustre la figure 3. En d’autres termes, mesurées à l’indice des directeurs d’achat (PMI), les valeurs à faible capitalisation ont des performances nettement inférieures à celles des grandes entreprises en période de ralentissement économique. La croissance dans la zone euro ayant été impactée par les coûts élevés de l’énergie, l'indice PMI est resté inférieur à 50 en septembre. Une nouvelle détérioration est probable en cas de rationnement du gaz.

Le marché a partiellement actualisé cet effet. Toutefois, une nouvelle détérioration de l’indice PMI serait possible, si bien qu’une nette reprise ne serait à prévoir qu’au deuxième trimestre de l’année prochaine. Les évaluations des entreprises se sont déjà normalisées et la prime d’évaluation, considérée via le rapport cours-bénéfice des valeurs à faible capitalisation par rapport aux valeurs à forte capitalisation, s’élève à 17%, ce qui la place déjà dans la moyenne à long terme. L’investisseur courageux pourrait donc être récompensé au cours des prochains mois.

.jpg)