Avec la diminution du risque présumé de perte extrême, on assiste à une baisse de la demande de couverture et, par conséquent, de la demande d’obligations d’État.

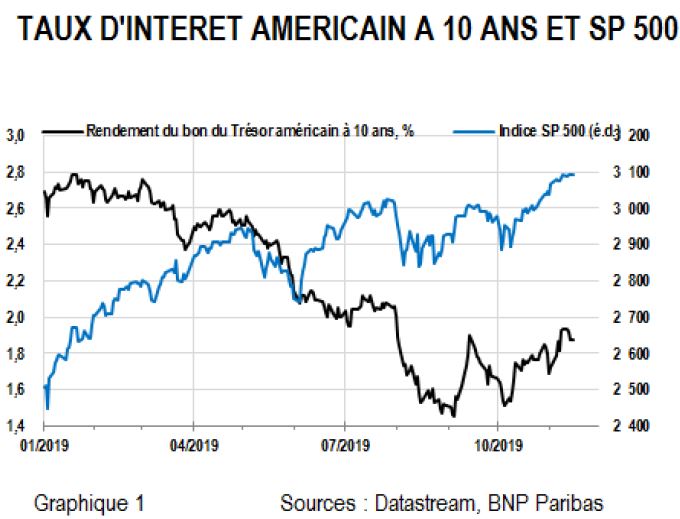

Les marchés actions américains ont affiché des performances particulièrement robustes ces dernières semaines (graphique 1), un constat qui vaut également pour leurs homologues européens. Plusieurs facteurs peuvent l’expliquer : une amélioration de la croissance bénéficiaire attendue, une révision à la baisse des perspectives de taux d’intérêt ou un repli de la prime de risque demandée par les investisseurs.

Concernant les États-Unis en particulier, la première explication ne joue probablement pas un rôle significatif, étant donné que, ces derniers mois, les révisions nettes des prévisions de résultats ont été de plus en plus négatives (graphique 2). De plus, les analystes s’attendent à un léger recul du bénéfice par action l’année prochaine (graphique 3). S’agissant des perspectives de taux d’intérêt, le message récent du FOMC, repris par le président de la Réserve fédérale américaine, Jerome Powell, dans son discours devant la Commission économique conjointe du Congrès, est qu’il faudra une modification significative des perspectives pour qu’un changement du taux des fonds fédéraux intervienne. Cela n’a pas empêché la remontée récente des rendements des Treasuries, comme le montre le graphique 1.

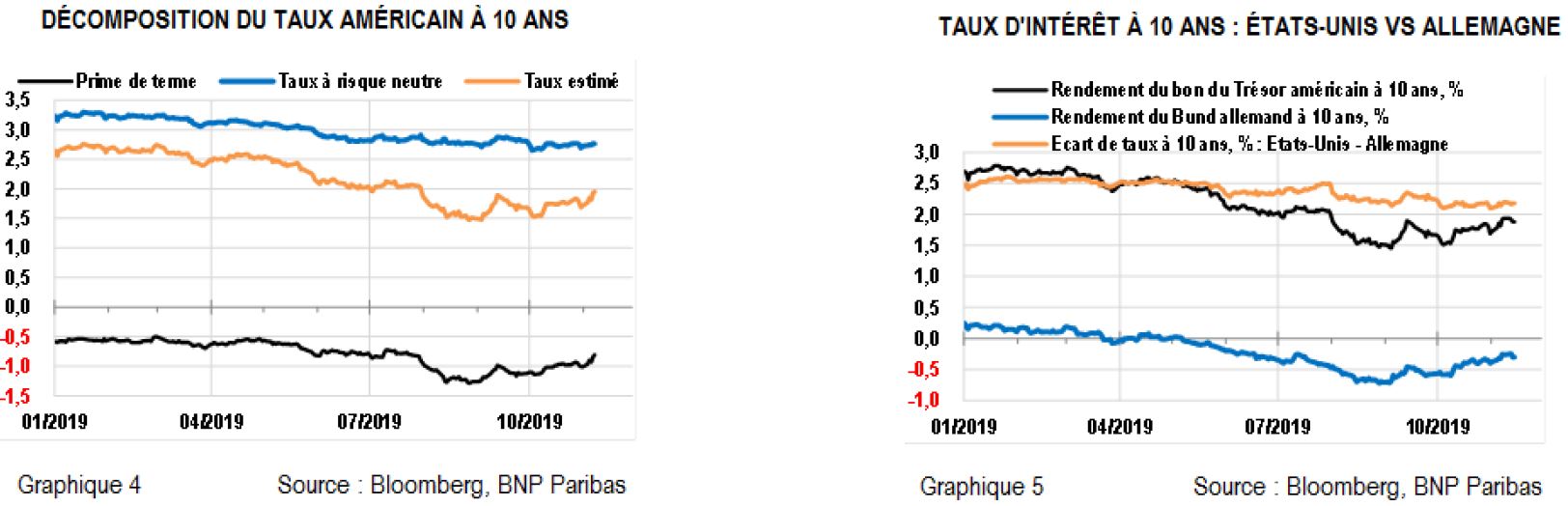

La Réserve fédérale décompose dans ses calculs les rendements des Treasuries en deux parties : le rendement neutre en termes de risque, ou «risk-neutral yield» (qui reflète les anticipations de trajectoire future des rendements des Treasuries à court terme), et la prime de terme (qui récompense les investisseurs en obligations à longue échéance pour le risque que la trajectoire future des taux courts courts diffère des attentes).

Comme le montre le graphique 4, la hausse des rendements des Treasuries est presque exclusivement due à une augmentation de la prime de terme, désormais moins négative1. En Europe, les rendements du Bund ont suivi, dans une large mesure, les mouvements des rendements des Treasuries (graphique 5) et, compte tenu du choix de la BCE d’une forward guidance liée à l’état de l’économie, cela devrait refléter aussi une hausse de la prime de terme. Autrement dit, la très forte corrélation entre les marchés d’actions et d’obligations, ces dernières semaines (graphique 1), s’explique par une baisse de la prime de risque actions et une hausse de la prime de terme obligataire. La première est très probablement due aux nouvelles relatives aux négociations commerciales sino-américaines et à la stabilisation des enquêtes de conjoncture. Ces deux évolutions signifieraient, en effet, une diminution de la probabilité de développements économiques très défavorables. Cela a pour effet de réduire l’attrait des obligations d’État comme couverture face au risque de perte extrême pour des investisseurs qui optent principalement pour les actions: avec la diminution du risque présumé de perte extrême, on assiste à une baisse de la demande de couverture et, par conséquent, de la demande d’obligations d’État. Les rendements obligataires sont ainsi poussés à la hausse, ce qui, en raison d’anticipations inchangées concernant la politique monétaire, entraîne une augmentation de la prime de terme.