Avec la diminution de la fréquence des mauvaises nouvelles, la confiance devrait finalement rebondir, entraînant une hausse des dépenses.

Imaginez que vous passez vos vacances à regarder la pluie tomber. Soudain, elle faiblit. Vous voici immédiatement soulagé et prêt à parier sur le retour du soleil. Vous en oubliez presque, en vous précipitant dehors sans parapluie, que vous allez vous mouiller! Il est bon d’avoir cette métaphore à l’esprit lorsqu’on analyse les résultats des enquêtes de conjoncture pour le mois d’octobre.

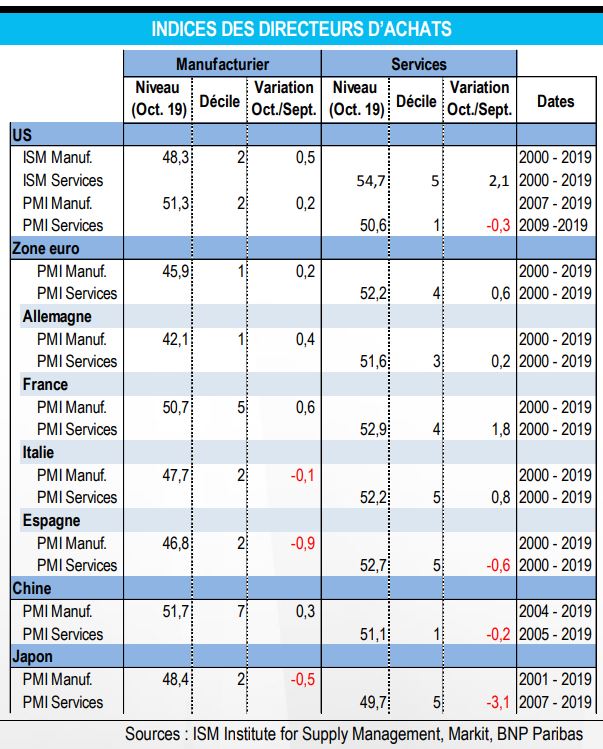

Prenons d’abord les nouvelles (plutôt) bonnes en provenance des États-Unis: les indices ISM manufacturier et non manufacturier ont rebondi, atteignant, respectivement, 48,3 (47,8 en septembre) et 54,7 (52,6). L’indice des directeurs d’achat d’IHS Markit pour le secteur manufacturier américain a légèrement progressé (51,3 contre 51,1) alors que l’indice PMI des services a évolué en sens inverse (50,6 contre 50,9).

Dans la zone euro, le PMI manufacturier n’a guère bougé (45,9 contre 45,7 en septembre). L’Allemagne a fait légèrement mieux, ainsi que la France, mais la conjoncture continue de se dégrader en Espagne. En Italie, les résultats des enquêtes sont restés stables. Dans la zone euro, l’indice d’activité du secteur des services s’est légèrement amélioré (52,2 contre 51,6) sous l’effet conjugué d’une légère hausse en Allemagne, d’une solide progression en France et en Italie, et d’un repli en Espagne. En Chine, le PMI manufacturier de Caixin a quelque peu augmenté (de 51,4 à 51,7) contre un mouvement inverse pour le PMI des services. Enfin, au Japon, l’indice manufacturier comme celui des services ont poursuivi leur ralentissement.

Dans l’ensemble, à l’exception du Japon, les indices des directeurs d’achat suggèrent une stabilisation du climat des affaires. C’est ce que confirme également l’indice IFO en Allemagne, qui est resté stable en octobre, après avoir enregistré une tendance baissière depuis le début de 2018. En France, en revanche, l’indicateur du climat des affaires de l’Insee s’inscrit légèrement en retrait.

Lorsqu’on utilise ces indicateurs pour évaluer la dynamique de la croissance du PIB pour le trimestre en cours, il faut bien avoir à l’esprit que les variations des indices PMI nous donnent une indication sur les variations du rythme de croissance de l’économie (un PMI stable correspond donc à un taux de croissance stable).

Pour évaluer le taux de croissance, il faut se concentrer sur le niveau des indices PMI. Or, dans la plupart des pays, l’évolution de ces indices donne à réfléchir : dans plusieurs pays, les PMI des services s’inscrivent en deçà de leur moyenne de long terme et les indices manufacturiers, à des niveaux plus bas encore. La France est une exception notable, comme en témoigne également l’indicateur du climat des affaires de l’Insee, toujours au-dessus de sa moyenne de longue période.

L’évaluation de l’environnement économique dépend ainsi dans une très large mesure de la perspective dans laquelle on se place. La stabilisation des enquêtes de conjoncture, dont l’évolution tendancielle était jusque-là orientée à la baisse est, bien entendu, une bonne nouvelle mais encore faut-il qu’elle se confirme pour pouvoir affirmer que le plus bas a été atteint. À ce titre, la stabilisation n’est certes qu’une première étape, mais elle n’en est pas moins importante. À terme, la stabilisation de l’évolution de ces enquêtes devrait renforcer la probabilité d’une accélération de la croissance: avec la diminution de la fréquence des mauvaises nouvelles, la confiance devrait finalement rebondir, entraînant une hausse des dépenses, d’autant plus que les conditions financières et monétaires sont très accommodantes.