En ce début d’hiver, la question centrale est bel et bien de savoir si l’économie helvétique va entrer en récession dans les prochains mois ou si elle parviendra à l’éviter.

S’il ne fait désormais plus aucun doute qu’une partie des pays européens connaîtront une contraction de leur richesse, la Suisse devrait malgré tout pouvoir y échapper. Voici quelques raisons qui nous permettent de rester relativement optimistes malgré les vents contraires.

- Une activité qui résiste: si l’on en croit l’indice des directeurs d’achat (PMI), près de 80% des économies à travers le monde enregistrent aujourd’hui une contraction de leur activité (indice en-deçà de 50). La Suisse fait partie des rares économies qui échappent à cela. Certes, on ne peut que constater une baisse de la vigueur conjoncturelle, l’indice PMI étant passé de 56,4 à 53,9 en l’espace de trois mois, mais l’activité reste néanmoins en territoire expansionniste. Si la production et l’emploi continuent de progresser, le signal est en revanche négatif du côté des carnets de commande (graphique 1), puisque ce sous-indice pointe lui en-dessous du seuil de croissance, pour la première fois depuis juillet 2020 (mais il est remonté proche du niveau de 50 en décembre). Alors que l’on constate effectivement un affaiblissement de la demande et une baisse des entrées de commandes, celles-ci restent malgré tout au-dessus des moyennes historiques et, pour l’heure, font davantage penser à une normalisation de l’activité, après une situation exceptionnelle héritée du Covid, qu’à un effondrement de la demande.

- Une inflation mesurée: la Suisse a connu un pic d’inflation au cours du mois d’août dernier. Depuis, celle-ci a légèrement fléchi pour se situer, en croissance annuelle, à +3%. On l’a déjà dit et on le répète, ce niveau reste faible en comparaison internationale, et ce grâce à la force du franc suisse qui a permis de freiner l’augmentation du prix des produits importés. La Banque nationale suisse (BNS) veille d’ailleurs au grain et est intervenue à plusieurs reprises ces dernières semaines en vendant des devises, moins par souci de diminuer son bilan que d’éviter tout mouvement de dépréciation du franc suisse. Si le renchérissement est resté relativement mesuré, c’est également parce que les prix de certains biens et services sont réglementés par l’Etat et ne se reflètent pas encore dans le niveau d’inflation. C’est le cas du prix de l’électricité pour les particuliers par exemple, qui sera adapté en début d’année 2023. Cette hausse (d’environ 30%) devrait avoir un impact de +0,5% et pourrait très provisoirement faire monter l’Indice des Prix à la Consommation (IPC), si le recul des prix de certaines autres composantes du panier du consommateur ne parvient pas à compenser ce renchérissement. Potentiellement plus inquiétant serait une éventuelle augmentation des loyers, puisque le logement compte pour 20% dans le calcul de l’lPC. Jusqu’ici, et malgré une remontée des taux, cela n’a pas été vraiment le cas, la hausse des loyers n’ayant été que de 1,5% depuis un an. On peut raisonnablement penser que ces derniers ne prendront pas l’ascenseur l’an prochain non plus, puisque le taux d’intérêt de référence applicable aux contrats de bail (basé sur le taux d’intérêt moyen pondéré de toutes les créances hypothécaires en cours) n’a pas bougé en décembre et l’Office Fédéral du Logement a déjà annoncé qu’il était très peu probable que celui-ci augmente lors de sa prochaine fixation en mars. L’inflation devrait donc poursuivre sa décrue et se rapprocher du haut de la fourchette cible de la BNS (2%) en milieu d’année 2023. Cette inflation contenue permettrait ainsi à la BNS de terminer son tour de vis au niveau des taux d’intérêt probablement déjà en mars prochain.

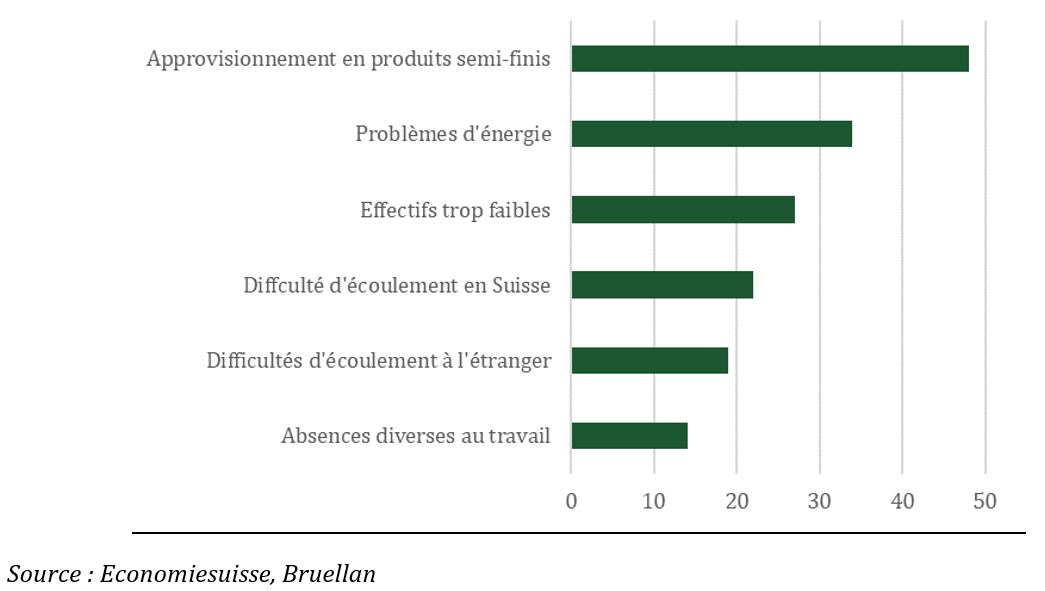

- Une consommation privée qui devrait soutenir l’économie: si au cours des deux derniers trimestres, le produit intérieur brut (PIB) suisse a été en partie soutenu par la consommation intérieure, il devrait en être de même pour les mois à venir. Plusieurs éléments nous permettent en effet de ne pas croire à un effondrement de celle-ci. Bien que l’on attende une légère hausse du chômage l’an prochain, le marché de l’emploi reste extrêmement dynamique. En effet, les entreprises qui continuent d’engager sont cinq fois plus nombreuses que celles qui réduisent leurs effectifs. Lors d’une récente étude réalisée par economiesuisse (graphique 2) auprès de presque 200 entreprises représentant toutes les branches économiques, 27% d’entre elles plaçaient le manque d’effectifs au centre de leurs préoccupations. La pénurie de main d’œuvre qualifiée est d’ailleurs à un sommet historique en Suisse, ce qui favorise l’immigration de travailleurs étrangers et permet ainsi de soutenir la consommation privée. La seule ombre au tableau pourrait être une trop forte hausse des loyers, ce que nous avons écartée au point précédent, ou des charges hypothécaires en 2023. S’agissant de ce dernier point, contrairement à ce que la remontée récente des taux laisserait penser, le taux moyen de la charge hypothécaire n’a pas véritablement bougé, se situant toujours à environ 1,2%. De plus, cette charge paraît très facilement absorbable par les propriétaires suisses dans la mesure où elle représente 2,2% du revenu des ménages, ce qui reste très faible en comparaison internationale. Attention toutefois à ce que les taux longs ne grimpent pas trop fortement puisqu’environ 45% des hypothèques en Suisse devront être renouvelées dans les prochaines années (1-5 ans).

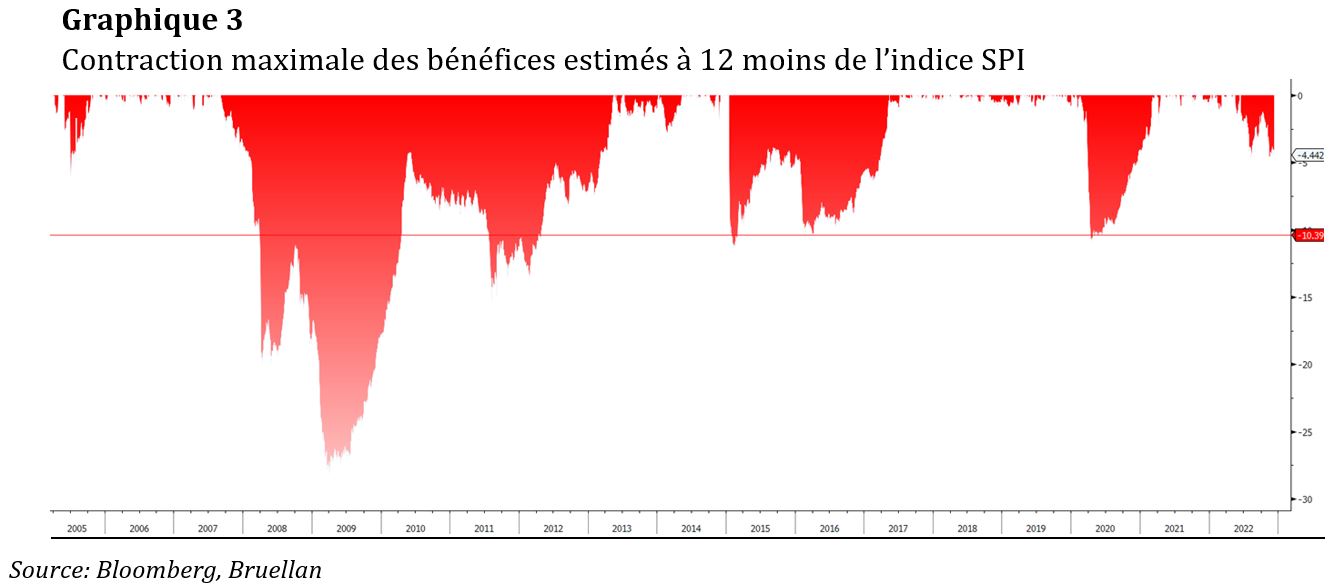

Des entreprises spécialisées et peu endettées: une des forces de l’économie suisse tient au positionnement et à la compétitivité de ses entreprises. Ces dernières se situent en effet très majoritairement dans des secteurs de niche et sont moins actives sur des marchés de masse plus sensibles aux prix. La forte spécialisation de la Suisse dans des branches industrielles moins cycliques, comme la pharma ou les dispositifs médicaux, lui permet aussi de subir moins fortement les soubresauts conjoncturels que ses voisins. De plus, la plus grande efficience énergétique des entreprises helvètes est également un atout dans un environnement de forte volatilité des coûts de l’énergie. A cela, on peut encore ajouter que, les sociétés suisses étant très peu endettées, le renchérissement du crédit a moins d’impact sur leur résultat. En effet, le ratio médian des dettes nettes sur bénéfice avant intérêts, impôts, dépréciation et amortissement des quelques 220 sociétés du SPI est de 0,3x, alors qu’il est de 1,3x en Europe et de 1,8x aux USA. Il est aussi intéressant de noter que lors des récessions passées, les bénéfices des entreprises suisses se sont avérés bien plus résilients que ceux des sociétés européennes (baisse de 10% en moyenne (voir graphique 3) contre 20% pour l’Europe). Autant d’arguments qui plaident en faveur des actions suisses…