Les Collateralized Loan Obligations les mieux notés recèlent un important potentiel de valorisation tout en étant exempts du risque de duration.

Pour le marché européen des ABS, la question du risque de taux est secondaire. Par conséquent, l’inversion de la courbe des taux ou le passage du rendement des bons du Trésor au-dessous du seuil des 2% devraient nous laisser relativement indifférents. Les ABS étant dans leur quasi-totalité assortis de taux variables, leur duration est en principe inexistante. Mais entre principe et réalité, il existe un léger décalage.

s’est trouvé limité, au prix de la création d’une légère duration.

Il y a quelques années, lorsque l'Euribor est devenu négatif, quelqu'un a eu la brillante idée d’appliquer un plancher au taux interbancaire. Ce type de seuil était jusqu’alors fréquemment utilisé sur le segment des taux variables, notamment aux Etats-Unis, tant pour la dette d’entreprise que pour les prêts à levier ou les crédits hypothécaires. Il paraissait donc parfaitement logique d’en faire également usage pour les ABS adossés à des prêts «à plancher» tels que les CLO (Collateralized Loan Obligations) et les CMBS (Collateralized Mortgage Backed Securities).

Les investisseurs ont d’ailleurs bien accueilli cette initiative puisque les coupons de ces derniers sont restés stables bien que l’Euribor soit passé en territoire négatif. Ainsi, l’essentiel du risque de baisse des titres à taux variables (la réduction des coupons en cas de recul des taux) s’est trouvé limité, au prix de la création d’une légère duration.

Ce phénomène est resté ignoré un certain temps parce que d’une part, l’Euribor s’est maintenu en permanence dans une fourchette de -0,30 à -0,33%, et d’autre part, la valeur du plancher est restée relativement stable du fait que les taux de swap pour les échéances plus longues étaient généralement positifs.

Mais cette année, les taux ont nettement baissé et la perspective d’un nouvel assouplissement de la politique monétaire en Europe a entraîné une hausse marquée de la valeur du plancher. Cette évolution explique d’ailleurs en grande partie le récent engouement des analystes pour les CLO de qualité AAA. De fait, le niveau actuel du plancher représente un excédent de spread de l’ordre de 50 points de base (pb) et, pour que le montant des coupons de ces obligations soit affecté, il faudrait que l’Euribor progresse de plus de 0.4%.

ajustés du risque paraissent donc relativement intéressants.

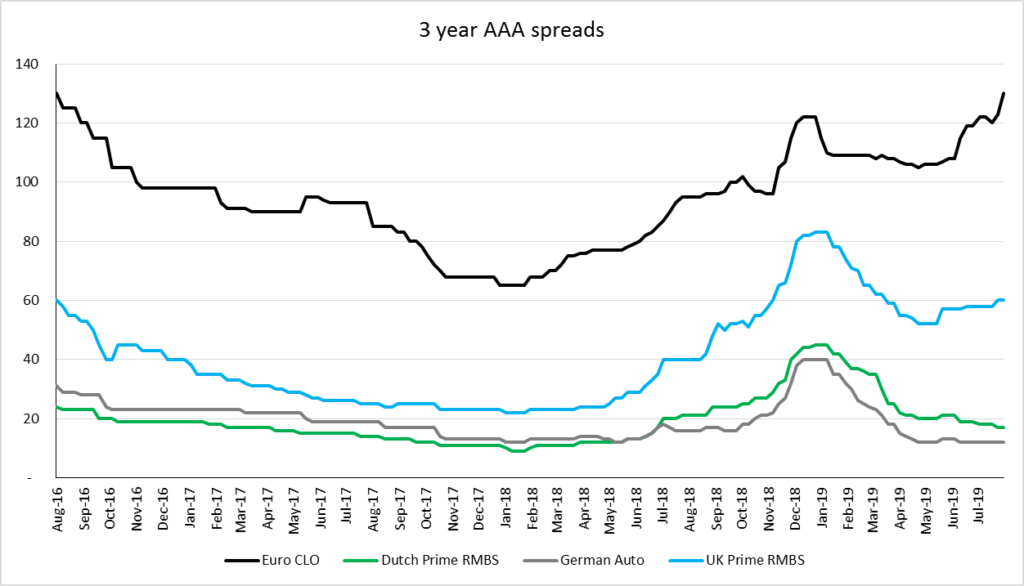

Si l’on considère le marché des CLO de qualité AAA, un marché profond et liquide en comparaison de celui des CMBS, et que l’on compare l’évolution de ses spreads avec celle des segments les plus liquides du marché européen des ABS de qualité AAA (marchés prime au Royaume-Uni et aux Pays-Bas, marché allemand des ABS adossés à des crédits automobiles), on constate que la valeur actuelle du plancher n’est pas encore été véritablement intégrée dans les cours de ces obligations, ces derniers ont en effet peu évolué.

Même si, cette année, les CLO de qualité AAA se sont négociés dans une fourchette relativement constante de 107 à 112 pb au-dessus de l’Euribor (plancher), le spread réel s’est considérablement écarté ces derniers temps. Suite à la baisse des taux, ce spread pour les tranches AAA des CLO s’est écarté de 140 à 150 pb du taux de base sur le marché primaire et d’environ 130 pb sur le marché secondaire. A l’opposé, la «rémunération» des détenteurs de RMBS (Residential Mortgage Backed Securities) hollandais se situe à Euribor + 0,2% et, pour les RMBS britanniques de qualité « prime », qui bénéficient d’une prime tout à fait justifiée découlant du Brexit, les spreads se sont nettement resserrés depuis le début de l’année, du moins en comparaison de ceux des CLO.

Sur le marché des CLO, les titres notés AAA représentent un segment refuge, du fait de la solidité du crédit sous-jacent dont ils bénéficient. Comparés à la dette d’entreprise en Europe, leurs rendements ajustés du risque paraissent donc relativement intéressants (cf. tableau ci-dessous).

| Rendements exprimés en: | Euro | GBP | USD |

|---|---|---|---|

| AAA Euro CLO primary (Euribor/Libor + 1,5%) | 1,1% | 2,3% | 3,7% |

| 3-5 Year BBB Euro Corporate Index | 0,4% | 1,6% | 3,2% |

| BB Euro HY Index | 1,9% | 3,1% | 4,7% |

Bien que le rallye sur les taux se soit traduit par une compression des rendements sur le marché du crédit, les rendements des CLO de qualité AAA sont restés inchangés. Ils représentent par conséquent une source de plus-value importante, tout en présentant l’avantage de ne pas être exposés au risque de baisse lié à la duration.