2023 sera-t-elle une année convenable pour les rendements obligataires? Le rallye du revenu fixe est allé plus loin que prévu.

Le rallye de janvier a été selon nous justifié par le contexte économique, mais il suscite une question fréquente des investisseurs: «Ai-je manqué le rallye?»

Les rendements étaient certes plus élevés durant le mois d’octobre marqué par des plus bas sur le marché, mais les investisseurs était alors confrontés à toute une série de risques préoccupants: les marchés primaires n’étaient pas totalement ouverts, l’inflation continuait à grimper, les banques centrales augmentaient encore les attentes concernant les taux d’intérêt finaux, le rationnement énergétique menaçait réellement l’Europe et l’opinion s’accordait unanimement à prédire une récession mondiale.

Les marchés primaires sont ouverts et reflètent une saine demande des investisseurs, l’inflation globale semble en voie d’être maîtrisée, les banques centrales se rapprochent des taux finaux et des indicateurs économiques plus solides ont réduit la probabilité d’une récession de grande ampleur.

Par conséquent, nous ne pensons pas que les investisseurs aient manqué le rallye. Sur une base ajustée du risque, nous estimons en réalité que les rendements actuels ont plutôt gagné en attrait par rapport au début du T4 de l’année dernière. Dans ce contexte et après la performance robuste de la plupart des classes d’actifs, il vaut la peine de prendre du recul pour réévaluer les opportunités de valeur relative.

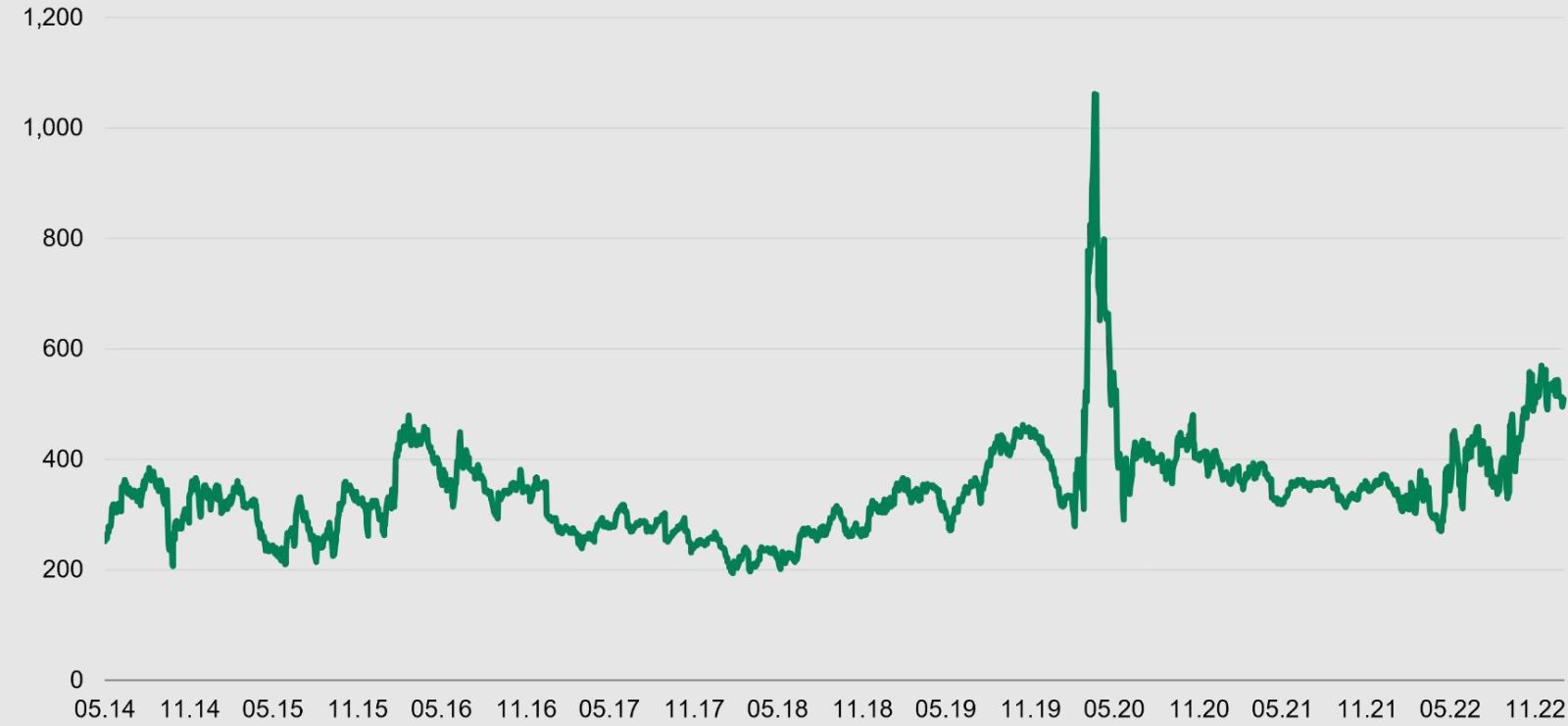

A l’heure actuelle, les CLO européens nous apparaissent comme l’une des meilleures opportunités de valeur relative. Le graphique ci-dessous illustre la différence entre les spreads de CLO notés BB et les spreads d’obligations européennes à haut rendement. Alors que les CLO BB se négocient historiquement avec une prime par rapport au haut rendement, celle-ci se situe aujourd’hui à des niveaux très larges. Les CLO BB offrent en ce moment aux investisseurs un spread supérieur d’environ 500 pb à celui des obligations à haut rendement, ce qui dépasse significativement la moyenne de 340 pb durant la période de neuf ans couverte par le graphique.

En fait, si nous prenons toutes les journées de négoce depuis janvier 2014, cette prime n’a été supérieure aux niveaux actuels que 4% du temps, et cela s’est produit au point culminant de la crise du COVID-19 en mars 2020, lorsque l’on ne pouvait se fier aux prix publiés par les plateformes de marché pour effectuer des transactions. A l’exception de ce pic de courte durée, la prime est proche d’un plus haut de neuf ans. Le rallye auquel nous assistons depuis le début de l’année (CLO inclus) n’est pas qu’un simple rebond après une période de mauvaise performance, selon nous. Il se fonde sur une réévaluation des perspectives économiques, essentiellement motivée par la réouverture de l’économie chinoise et le fléchissement des prix de l’énergie européens par rapport à leurs récents sommets. Les projections de croissance ont été par conséquent revues à la hausse pour la plupart des régions du monde, une première depuis plusieurs trimestres.

Dans cet environnement, ce n’est probablement qu’une question de temps avant que la corrélation historique entre les CLO BB et les spreads du haut rendement redevienne normale. Des rallyes vigoureux tous secteurs confondus comme celui auquel nous venons d’assister ne signifient pas nécessairement que les corrélations historiques entre les classes d’actifs renouent avec des niveaux normaux. Les rendements globaux ont certainement été rognés par le changement de climat économique qui a déclenché le rallye de janvier, mais les rendements actuels sont à notre avis soutenus par une conjoncture plus robuste; ils nous semblent donc de meilleure qualité que les rendements plus élevés disponibles au T4 qui s’accompagnaient de nombreuses incertitudes. Comme le montre la prime sur les CLO BB, il y a encore de bonnes opportunités à dénicher pour les investisseurs à revenu fixe.