Au lendemain de la pause de 2022, les sept principales actions technologiques américaines devraient afficher une croissance du BPA supérieure à celle du marché.

Début 2023, les marchés boursiers ont surtout été portés par les sept principales actions technologiques américaines (graphique 1): MAMATAN, c’est-à-dire Microsoft, Apple, Meta, Alphabet, Tesla, Amazon et Netflix. Après une année 2022 catastrophique où ces valeurs ont toutes décliné plus que le marché, cédant parfois plus de 50%, on peut se demander si leur évolution récente est plus qu’un simple effet de rattrapage.

La surperformance de ces actions technologiques, dont Tesla et Netflix, s’est accentuée après la crise bancaire de la mi-mars. Ces groupes ont renforcé leurs bénéfices grâce à des réductions de coûts faciles, après des années d’expansion parfois téméraire. Pour les investisseurs, les actions technologiques étaient des valeurs sûres ayant des bilans capables d’assumer des rachats d’actions importants. Craignant une récession, les investisseurs se sont rués vers MAMATAN.

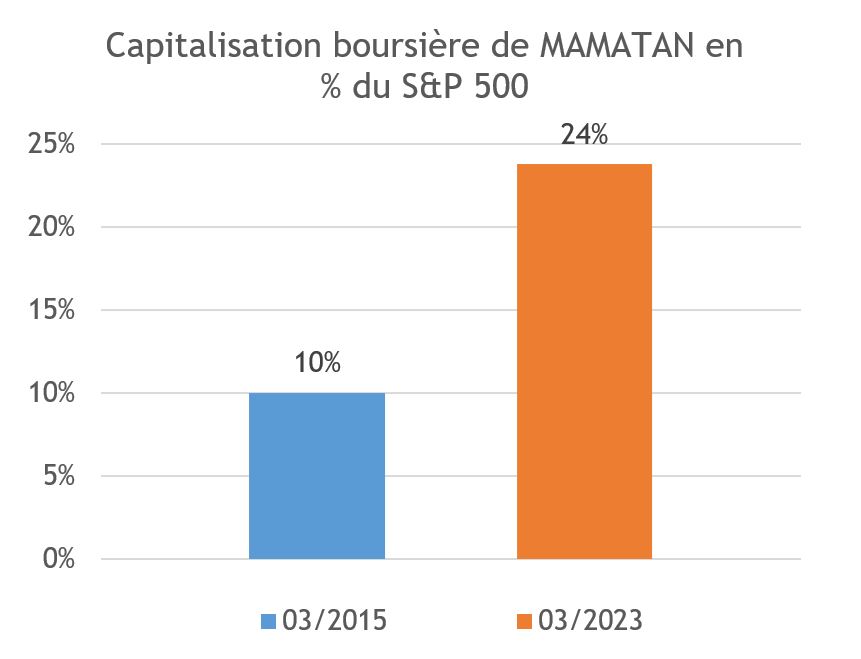

La hausse du cours de nombreuses méga-caps technologiques a renforcé leur part des indices boursiers au fil des ans. Elles représentent ainsi plus de 23% du marché aux États-Unis et 14% des marchés mondiaux. Ce calcul n’inclut même pas Nvidia, Salesforce, AMD et Broadcom, quatre sociétés dont la capitalisation boursière dépasse celle du plus petit membre de MAMATAN, Netflix. L’inclusion de ces quatre valeurs porte ces parts à, respectivement, 27% (S&P 500) et 16% (MSCI World). Il est temps de trouver un autre acronyme!

Par rapport aux secteurs-refuges traditionnels comme les services publics ou les biens de consommation de base, la méga-cap technologique moyenne est relativement chère. Mais Alphabet, Amazon et Meta ont un multiple très inférieur au marché: en effet, les investisseurs doutent des modèles d’affaires d’Alphabet et de Meta et estiment qu’Amazon serait sensible à une récession.

Notre analyse des valorisations doit aussi tenir compte des taux de croissance. Le graphique 4 montre les taux de croissance du bénéfice par action (BPA) de MAMATAN par rapport aux actions mondiales pour les prévisions passées et actuelles du marché (remarque: le marché total inclut MAMATAN, donc la croissance du BPA hors MAMATAN est en réalité plus faible que ce qui est indiqué; le BPA est aussi influencé par le recours aux rachats d’actions).

Le marché s’attend à ce que les méga-caps technologiques affichent une croissance supérieure aux autres segments en 2023-2024, après une pause en 2022. En 2023, le BPA de MAMATAN devrait progresser de +21%, trois fois la croissance prévue du reste du marché (+6,9%). Pour 2024, le consensus est de +18,5%, contre +5,6% pour le MSCI World hors MAMATAN. Les attentes ont diminué pour MAMATAN, sauf pour ses deux plus petites composantes, Meta et Netflix, dont la croissance prévisionnelle a augmenté grâce à d’autres effets (baisses de coûts, attentes précédentes faibles). Nous ne sont pas convaincus que les valeurs technologies ont des bénéfices résilients en cas de récession. Après tout, les dépenses informatiques font partie des investissements, et peuvent être affectées par les coupes de budgets. En cas de récession, les consommateurs repenseront aussi leurs achats d’iPhones ou d’autres biens coûteux et le modèle de Meta, basé sur les revenus publicitaires, risque de souffrir.

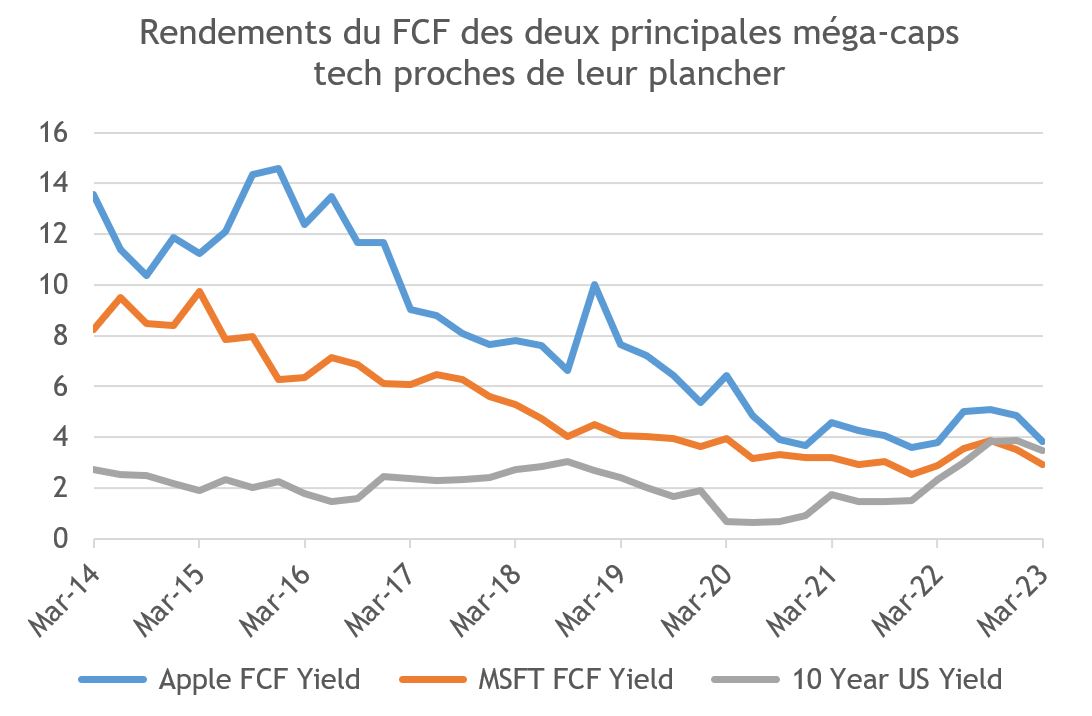

Étant des investisseurs value, nous analysons les rendements des FCF (flux de trésorerie disponible). Apple et Microsoft, les deux plus grandes méga-caps technologiques, représentent plus de la moitié de la capitalisation boursière de MATAMAN et méritent donc d’être analysées de près. Le graphique 5 montre que ces deux actions sont beaucoup plus chères qu’il y a dix ans, malgré des taux d’intérêt plus élevés. Au niveau actuel (rendement des FCF inférieur à 4%), on ne peut guère les considérer comme des placements value, contrairement à la situation d’il y a dix ans.

En termes de croissance, nous avons relevé que les grandes capitalisations technologiques avaient une croissance des bénéfices supérieure à l’ensemble du marché. Il convient de souligner que le taux de croissance prévu à long terme, donc sur un cycle économique, a augmenté pour Microsoft, mais diminué pour Apple au cours de la dernière décennie (même si ces attentes ont récemment commencé à remonter). Le marché s’attend encore à ce qu’Apple signe une croissance plus forte que Microsoft.

Il est tentant de privilégier les entreprises ayant un bilan robuste face à un risque de pénurie de crédit dû à la crise bancaire récente. Comme on le voit sur le graphique 7, la plupart des grandes capitalisations technologiques ont encore une trésorerie nette positive. Ces chiffres ont diminué au fil du temps, mais restent satisfaisants, ce qui soutient MAMATMAN. À ce niveau, plus c’est grand, mieux c’est!

Après un bon début d’année, les valeurs technologiques consolideront probablement leurs gains. En effet, la publication des résultats est imminente et un ralentissement de l’économie pénalise en général la demande technologique. Mais les réductions de coûts peuvent fournir un coussin à court terme. À plus long terme, tout se jouera au niveau des taux de croissance et des capacités d’innovation. Meta a dû redéfinir sa vision et le cœur de métier des fonctions de recherche d’Alphabet subit la menace des technologies d’IA. Le rapatriement des activités pèsera-t-il sur la marge d’Apple si le coût des puces produites aux États-Unis double, comme l’envisage le fondateur de Taiwan Semiconductor? Microsoft tirera-t-elle profit de l’intégration de technologies d’IA ouverte dans son outil de productivité, ou de nouvelles entreprises offriront-elles de meilleures technologies, comme cela a souvent été le cas par le passé, quand un acteur existant peine à survivre au changement technologique?

Ces questions montrent clairement que chaque entreprise doit être examinée au cas par cas et que les fondamentaux peuvent évoluer très rapidement. Les valorisations de MATAMAN ne sont pas encore déprimées.

Mais selon nous, le marché sous-estime encore le fait que tous les grands groupes technologiques bénéficient largement de leur capacité à recueillir des données de tous types d’entreprises grâce à l’IA. Ici aussi, plus c’est grand, mieux c’est, en raison des économies d’échelle en jeu. De nouvelles analyses mèneront à de nouvelles applications et à de nouveaux cas d’utilisation qui n’ont pas encore été imaginés. Cette optionalité a de la valeur, pour les investisseurs growth. Il faut souligner qu’en ce qui concerne le marché américain, cette tendance est surtout liée aux méga-caps technologiques. Nous examinerons d’autres aspects prochainement.