Les mesures de relance prises en Chine devraient soulager les inquiétudes d'un ralentissement de l’économie.

Hausse des taux d’intérêt américains et tensions commerciales: 2018 a été une année pleine de défis pour les marchés émergents. Certains secteurs du marché sont désormais très attrayants depuis les ventes massives.

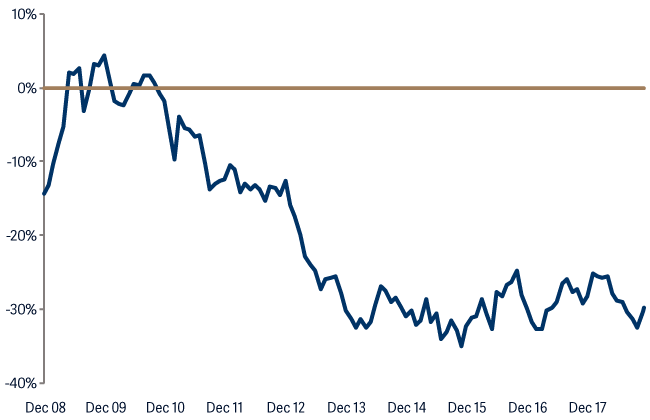

L’année 2017 s’est achevée sur une note d’euphorie. La croissance synchronisée de l’économie mondiale a généré d’excellentes performances pour les actions des marchés émergents. Malheureusement, l’année 2018 s’est révélée bien plus difficile que prévu. La plupart des classes d’actifs a généré des rendements négatifs (exprimés en dollars américains) au cours de l’année.

La Réserve fédérale a relevé les taux d’intérêt comme elle l’avait annoncé; le Président Trump a mis en place les politiques protectionnistes qu’il avait promises et le gouvernement chinois a pris des mesures drastiques contre la finance de l’ombre. Entre-temps, la croissance des entreprises technologiques a ralenti et leurs valorisations ont suivi le pas. Et bien que nous ayons mentionné tous ces problèmes dans nos perspectives il y a un an, nous ne nous attendions pas à un tel impact.

à surprendre les marchés en 2019 en gelant la hausse du dollar.

Les attentes du marché ont désormais été reformulées et le sentiment des investisseurs est désormais très négatif. Pendant ce temps-là, les valorisations ont atteint des niveaux très avantageux et il nous semble que les risques s’orientent dorénavant à la hausse.

Par exemple, un ralentissement de l’économie américaine pourrait inciter la Réserve fédérale à surprendre les marchés en 2019 en gelant, ou éventuellement en inversant, la hausse du dollar américain. En outre, les mesures de relance prises en Chine devraient commencer à avoir un impact sur l’économie réelle et ainsi soulager les inquiétudes relatives à un ralentissement brutal de l’économie. Pour terminer, les monnaies flottantes ont fait office de stabilisateurs naturels et les élections dans certains pays importants (Brésil, Mexique, Malaisie, etc.) sont maintenant terminées, réduisant ainsi la volatilité née de l’incertitude politique.

Si l’on se penche sur les performances des actions des marchés émergents en 2018, il est intéressant de noter que les secteurs traditionnellement défensifs comme ceux des produits de consommation courante et des produits pharmaceutiques n’ont assuré qu’une faible protection. Leurs gains défensifs se négociaient déjà à un cours considérablement plus élevé que la valeur de marché, ce qui signifie que les titres de valeur (ceux négociés à des valorisations inférieures au marché) se sont révélés plus défensifs au second semestre de l’année. Nous continuons de penser que certaines sociétés de marchés émergents bénéficiant de fortes positions sur leur marché national disposent du potentiel nécessaire pour devenir des leaders mondiaux. Nombre d'entre elles ont été négligées et se négocient actuellement à des valorisations très bon marché.

Dans un marché d’actions historiquement bon marché, l’éventail des valorisations est large. Les secteurs tels ceux des services de communications, de l’informatique et des produits de consommation courante, sont toujours engorgés et chers, tandis que d’autres (secteurs financiers, des télécommunications et des commodités) se négocient à fort escompte par rapport à la valeur du marché. Les signes d’une pause dans l’intensification de la guerre commerciale, auxquels s’ajoutent les récentes mesures de relance, pourraient bénéficier à ces secteurs peu prisés, notamment en Chine qui représente le marché le plus vaste. En dehors de la Chine, les révisions positives des bénéfices de très nombreuses sociétés bon marché et l’amélioration de leurs perspectives de croissance sont au centre de notre stratégie d’investissement.

2018 semble refléter la situation inverse de la fin de l’année 2017. Les attentes concernant les actions des marchés émergents sont désormais très modérées, le climat commercial morose et les valorisations ont atteint des niveaux qu’elles n’avaient plus connus depuis le milieu de l’année 2015 lorsque le contexte macroéconomique était bien moins favorable. Au vu d’attentes aussi faibles, le moindre développement positif devrait raviver l’intérêt des investisseurs pour les sociétés des marchés émergents qui demeureront la source principale de croissance mondiale dans un avenir proche.

Nous sommes toujours à la recherche de sociétés bon marché dotées de fondamentaux en voie d'amélioration. Après une année 2018 positive – en termes relatifs – nous restons convaincus que notre processus d’investissement de longue date aidera nos clients à bien naviguer en 2019.