Le resserrement monétaire se diffuse à l’économie réelle, tout est en place pour une désinflation accélérée.

.jpg)

Le choc d’inflation en zone euro est à peu près terminé. Il en reste quelques scories dans les indicateurs d’inflation sous-jacente, qui sont des signaux d’alerte retardés. Hélas, ce sont justement ces indicateurs qui obsèdent encore certains des gouverneurs de la BCE, et parmi les plus influents. A court terme, l’intention de la BCE est de continuer à durcir la politique monétaire. Selon toute vraisemblance, une hausse devrait encore avoir lieu à la réunion de juillet. Si tel est le cas, la BCE aura relevé ses taux directeurs de 425pdb en un an, l’un des chocs de taux les plus rapides en zone euro. Avec un crédit bancaire presque à l’arrêt, le resserrement monétaire se diffuse à l’économie réelle.

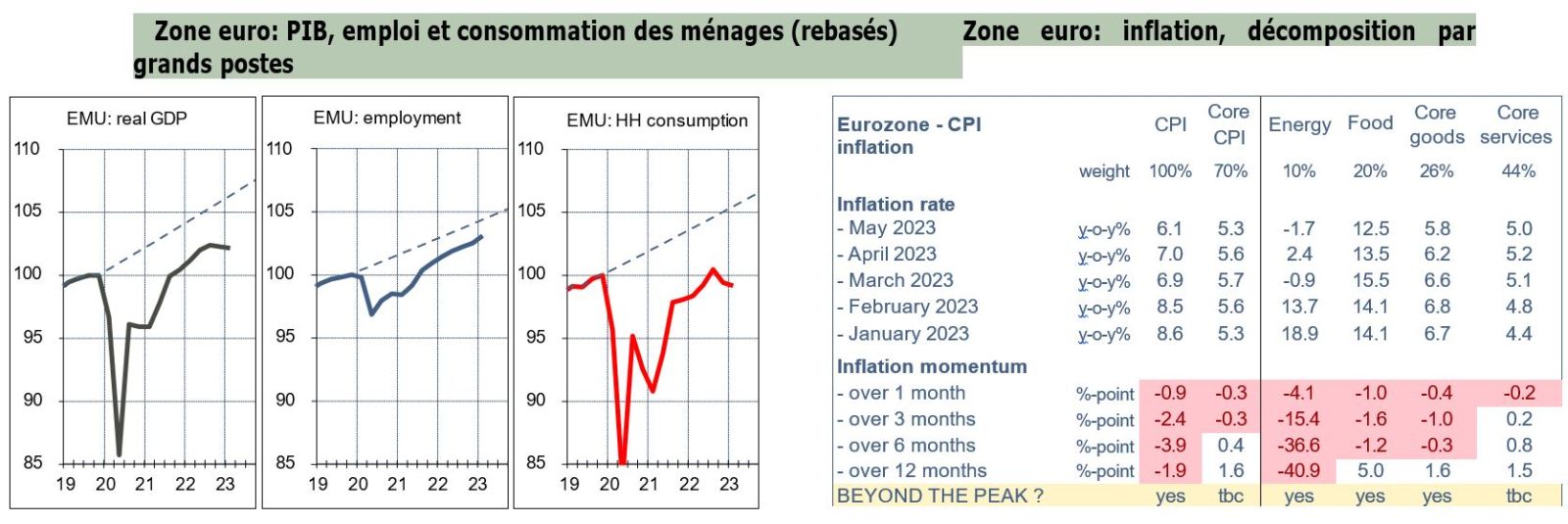

Que faire ensuite? La question serait plus facile à trancher si la zone euro était tombée dans une sévère récession mais, comme la crise énergétique a baissé d’intensité au point de disparaitre des radars, cela n’a pas été le cas. Sur les deux derniers trimestres, le PIB réel a perdu seulement 0,2% en cumul tandis que l’emploi gagnait 0,9% (graphe de gauche) Le chômage est à un point bas de 6,5%. Le climat des affaires s’est même repris par rapport à la fin 2022. D’autres indicateurs sont toutefois moins encourageants. La stabilisation du PIB réel n’est due qu’à une contribution positive des échanges extérieurs. Les nouveaux flux de prêts bancaires sont presque taris depuis le début de l’année. Les nouvelles commandes manufacturières pointent vers le bas. La durée effective du travail tend à stagner. Il subsiste donc des risques baissiers sur les perspectives de croissance.

Du côté des prix, la situation n’est pas encore totalement éclaircie mais il est indéniable que la désinflation est en marche (tableau de droite). L’inflation ressort au voisinage de 6% sur un an (le pic dépassait 10% au quatrième trimestre 2022). C’est ce que le staff de la BCE avait prévu il y a trois mois, mais à y regarder de près, cette prévision parfaite vient de deux erreurs qui se compensent. D’un côté, les prix de l’énergie ont plongé plus vite que prévu. De l’autre, l’inflation sous-jacente a un peu moins freiné qu’attendu.

La politique monétaire n’a pas de répercussion directe sur les prix de l’énergie, ni sur ceux de l’alimentation. Ces deux catégories de prix sont de surcroît plus volatiles que la moyenne car plus exposées à des chocs exogènes de nature géopolitique ou météorologique. Il est d’usage pour les banques centrale d’ignorer le «bruit» au bénéfice du «signal» que donnerait un indice de prix expurgé de l’énergie et de l’alimentation, autrement appelé inflation sous-jacente. Au fil du temps, le bruit disparaît et ne reste que le signal.

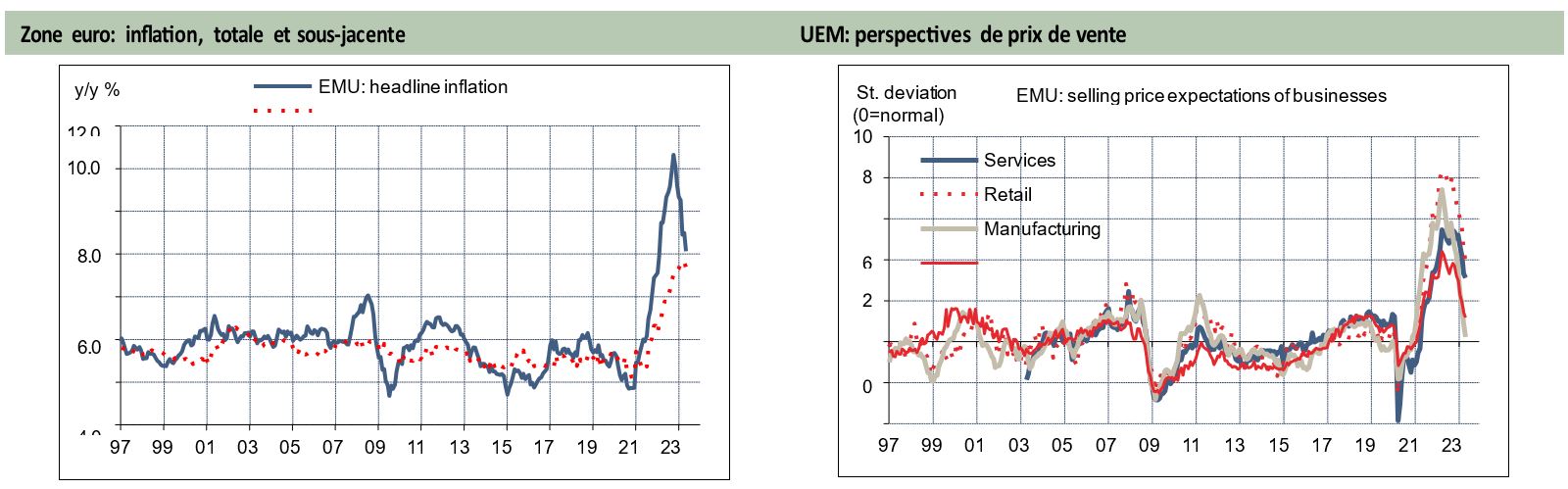

Sur une longue période, l’écart entre inflation totale et inflation sous-jacente a été de 0,3 point en moyenne en zone euro. Fin 2022, cet écart était monté jusqu’à près de six points (graphe de gauche). Autrement dit, dans les 25 ans ayant précédé la pandémie, l’inflation sous-jacente a été le point d’ancrage autour duquel évoluait l’inflation totale. Mais cette situation a totalement changé à partir de 2021.

Dans ces conditions, comment séparer le bruit du signal? On peut distinguer en gros deux approches, ayant des implications différentes pour la politique monétaire.

La première, cohérente avec l’expérience historique, considère que l’inflation sous- jacente doit rester la seule boussole de la BCE. Le fait que l’inflation sous-jacente soit non seulement élevée (>5%) mais aussi assez inerte prouverait que la politique monétaire n’est pas assez stricte. C’est la position plusieurs fois exprimée par Isabel Schnabel et cela reste la position dominante du Conseil des Gouverneurs. Il faudrait donc durcir davantage la politique monétaire – au risque d’en faire trop – sans quoi l’inflation sous-jacente ne reviendrait jamais à son point de départ. Si cette approche décrit la poussée d’inflation comme un problème usuel d’excès de demande, en fait, c’est avant tout une succession de divers chocs d’offre. Toutes les composantes de l’inflation, sous-jacentes ou non, ont répondu à des facteurs communs (les perturbations initiées par la pandémie), avec des décalages dans le temps. Certains de ces chocs étant normalisés, il est probable que le comouvement qu’on a vu à la hausse en 2021-2022, on le verra à la baisse en 2023-2024. Comme l’effet restrictif des hausses de taux directeurs n’est pas entièrement passé à l’économie réelle, il ne serait donc pas souhaitable de resserrer encore la politique monétaire.

Comment départager ces deux approches? Tout d’abord, il faut considérer les tensions de prix en amont de la chaîne des prix. La dérive des prix à la production a été plus précoce que celle des prix de détail, son pic a été touché plus tôt, et la décrue est particulièrement rapide. L’inflation du PPI avoisinait +45% sur un an en août 2022, elle est retombée à 1% en avril 2023 et se dirige vers un territoire négatif. La transmission en aval de la chaîne des prix n’est pas instantanée, ni totale mais elle aura lieu. Dans le domaine de l’énergie, entreprises et ménages ont des contrats d’approvisionnement qui ne sont révisés que de manière échelonnée. Le contrechoc énergétique n’est pas encore fini.

Ensuite, il faut considérer les conditions du pricing power des entreprises. Avec le recul, il apparait que la pandémie a permis aux entreprises d’augmenter leurs marges unitaires. La BCE a d’abord craint de voir les chocs de prix se transformer en chocs de salaires. Ces derniers temps, elle devenue plus attentive à la hausse des marges. Selon les comptes nationaux, la hausse du déflateur du PIB se répartit par moitié entre salaires et profits. Compte tenu de l’affaiblissement des perspectives de demande, les entreprises indiquent maintenant que leur capacité de hausse de leurs prix de ventes est en voie de se normaliser (graphe de droite). Cela concerne tous les secteurs, mais si le phénomène n’est pas encore de même ampleur partout. Dans le cas particulier de l’alimentation, domaine auquel les ménages sont particulièrement attentifs puisqu’il représente 20% de leurs dépenses de consommation, les gouvernements n’hésitent pas non plus à exercer une pression directe sur les acteurs de la filière pour obtenir des baisses de prix. Ce fut le cas en France ces derniers temps.

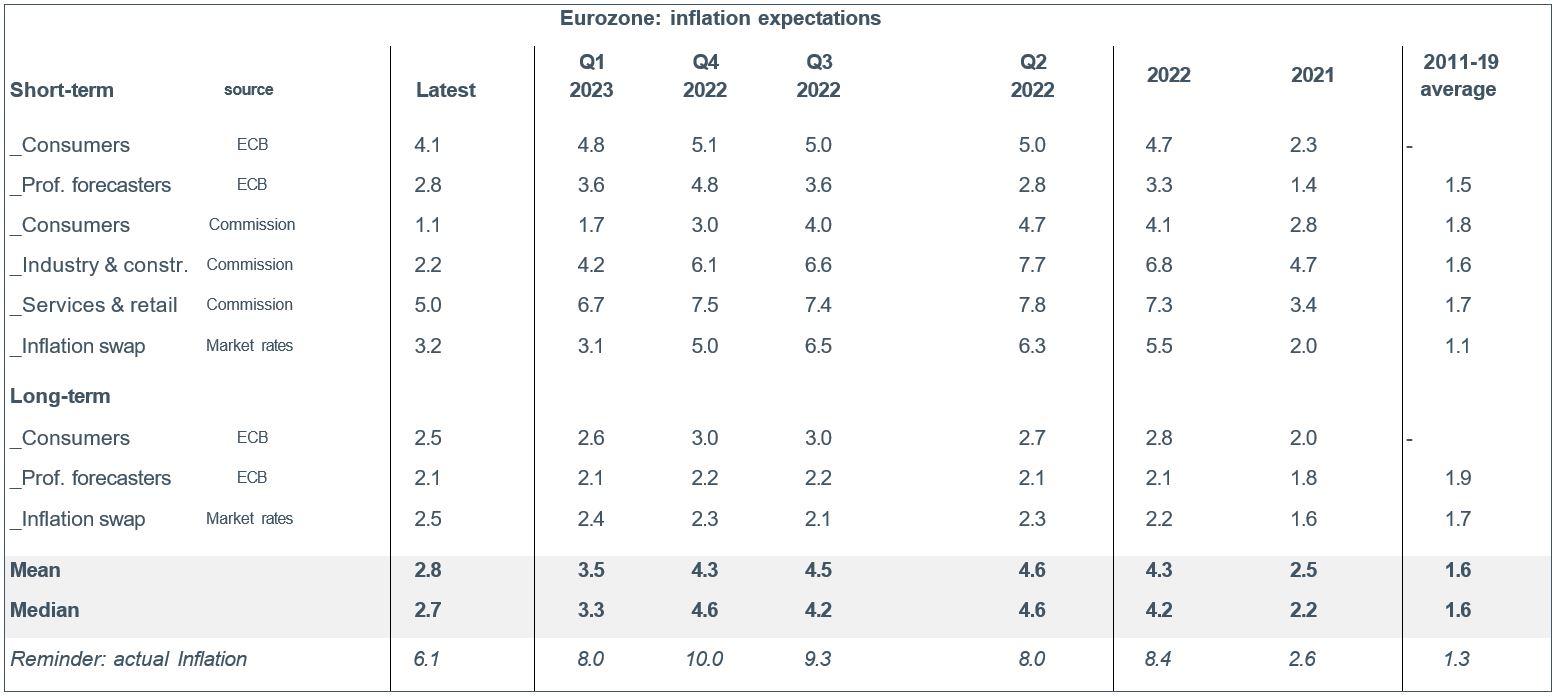

Enfin, et c’est le plus important, il faut considérer les anticipations d’inflation. Au bout du compte, c’est ce qui doit importer le plus à la banque centrale. Là encore, on a beaucoup entendu la BCE en 2021 et 2022 craindre que les chocs de prix amènent un désancrage des anticipations, risquant d’amener des effets de second tour. On a désormais assez de recul pour voir ce qu’il en a réellement été. Dans le tableau ci-dessous, nous avons recensé les différentes mesures d’inflation anticipée à plusieurs horizons (les mesures de court terme sont par nature plus sensibles à l’inflation courante). Toutes sont en repli sur les deux ou trois derniers trimestres et un grand nombre sont à un niveau qui peut être considéré comme normal. Si les anticipations d’inflation n’ont pas fondamentalement dérapé au plus fort du choc inflationniste, il est peu probable que cela survienne maintenant que la phase de désinflation est amorcée. Cela devrait rassurer la BCE sur le fait que l’inflation sous-jacente est amenée, elle aussi, à se normaliser.

Christine Lagarde a distingué trois éléments dans la fonction de réaction de la BCE: les perspectives d’inflation, la dynamique de l’inflation sous-jacente et la transmission de la politique monétaire. Il ne fait aucun doute que l’inflation est en recul. Le retour sur la cible de 2% est probable dès le début de l’an prochain. Il n’y a pas davantage de doute sur le fait que la politique monétaire diffuse ses effets restrictifs dans l’économie réelle via le canal du crédit. C’est sur le second point que le débat n’est pas encore tranché. De ce qui précède, il y a beaucoup d’arguments pensons-nous pour justifier l’arrêt des hausses des taux. Le Conseil des Gouverneurs n’en est pas encore arrivé à cette conclusion et le biais de la BCE va rester haussier pour la réunion de juillet.