Le choc unique de l'offre après la pandémie se dissipe pour les pays d'Europe centrale et orientale. Le resserrement vigoureux de la banque centrale commence à porter ses fruits.

La grande poussée inflationniste a touché la communauté des investisseurs au cours des 18 derniers mois. Une véritable tempête s’est abattue, la demande de réouverture post-Covid coïncidant avec des marchés de l’énergie tendus et des bouleversements géopolitiques en Europe de l'Est. Cela dit, il est désormais clairement établi que l'inflation a atteint son pic dans les pays émergents et qu'elle est en train de décélérer rapidement dans de nombreux cas. Les mégatendances structurelles désinflationnistes observées depuis plusieurs décennies - telles que la technologie, la spirale de l'endettement et la démographie - restent intactes et exercent à nouveau une pression à la baisse sur l'inflation, à mesure que les distorsions consécutives à la pandémie se normalisent.

Alors que les pressions inflationnistes sont dans le rétroviseur pour de nombreux marchés émergents, les pressions sur les prix ont été beaucoup plus prononcées dans les économies des pays d'Europe centrale et orientale. Comment expliquer cette divergence ? Alors que peu de pays émergents ont été épargnés par la guerre en Ukraine et la hausse des prix des denrées alimentaires et de l'énergie qui en a résulté, les économies d'Europe centrale et orientale ont été particulièrement au centre de la tempête. Les pays d'Europe centrale et orientale (PECO) font partie des économies les plus ouvertes et sont également d'importants importateurs de matières premières - une combinaison puissante qui a provoqué une grande partie des divergences d'inflation au sein des pays émergents.

En analysant de plus près les données sous-jacentes, il apparaît clairement que le choc géopolitique ne décrit qu'une partie de l'histoire. Nous pensons qu'un deuxième facteur est en jeu : le marché du travail. Selon nous, la composition des marchés du travail des PECO est plus proche de celle de leurs voisins européens occidentaux que de celle du groupe de référence mondial des pays émergents. Pour aller encore plus loin, les marchés du travail des PECO, en tant que centre de production de l'UE, sont plus matures et offrent donc aux travailleurs une meilleure base de négociation que ceux plus éloignés des marchés émergents. Avec la hausse de l'inflation due au choc des termes de l'échange, les travailleurs des PECO ont négocié des augmentations de salaire importantes. Bien que ces deux facteurs soient présents sur d'autres marchés, rares sont ceux, voire inexistants, qui y sont confrontés dans la même mesure.

Source: HSBC & Eurizon SLJ Capital

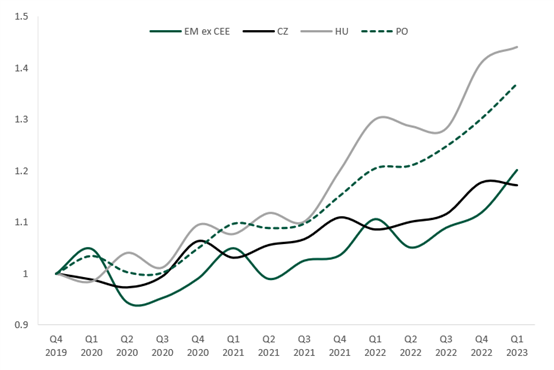

Si l'on compare les salaires nominaux dans les PECO avec ceux des pays émergents, cette thèse semble se vérifier. La figure 1 présente les augmentations cumulées des salaires nominaux dans les PECO (République tchèque, Hongrie et Pologne) par rapport à un panier plus large de pays émergents, hors PECO. Conformément à nos réflexions, il apparaît que la pression sur les salaires a été beaucoup plus marquée dans les PECO que dans le groupe de référence des pays émergents, dans le sillage des pressions consécutives à la pandémie sur les prix mentionnés ci-dessus. Alors que la Hongrie et la Pologne sont en première ligne sur ce sujet, la République tchèque a également dépassé la moyenne des pays émergents depuis la pandémie. Selon nous, cette thèse du marché du travail contribue largement, en plus du choc des matières premières, qui à combler les lacunes rendent l'inflation si persistante dans cette région.

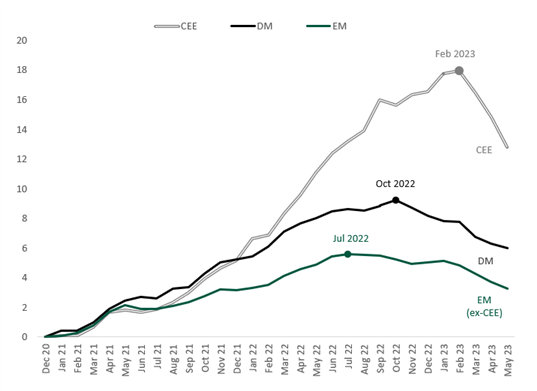

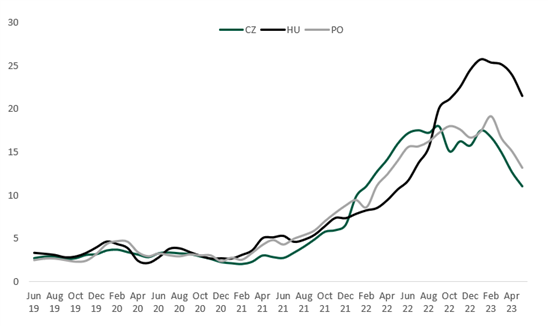

A l'avenir, ce n'est qu'une question de temps avant que l'inflation dans les PECO ne se normalise, tout comme elle a commencé à le faire dans les pays développés ; le choc ponctuel de l'offre globale est en train de se dissiper, les prix des matières premières se stabilisent et les premiers signes d'un relâchement des pressions salariales apparaissent. Nous pensons que l'inflation a atteint un pic dans la grande majorité des économies émergentes et que, dans de nombreux cas, elle est déjà en train de décélérer rapidement. Selon nous, les facteurs déflationnistes, qui ont prévalu durant plusieurs décennies, ont dominé ces dernières années restent intacts et réaffirment la pression à la baisse sur les prix. Comme l'indique la figure 2, les preuves s'accumulent qui confirment cette perspective pour les PECO. Les pressions sur les prix dans l'échantillon plus large des marchés émergents hors PECO ont atteint un sommet en juillet de l'année dernière, suivi, trois mois plus tard, par les pays développés. Il est essentiel de relever que les PECO montrent également des signaux indiquant qu'ils ont atteint leur propre pic au cours du premier trimestre cette année, soit environ sept mois plus tard que la moyenne du groupe de référence des marchés émergents. La tendance à la décélération de l'inflation dans les PECO s'est confirmée dans les données de mai, l'IPC continuant à baisser fortement en République tchèque, en Hongrie et en Pologne (figure 3).

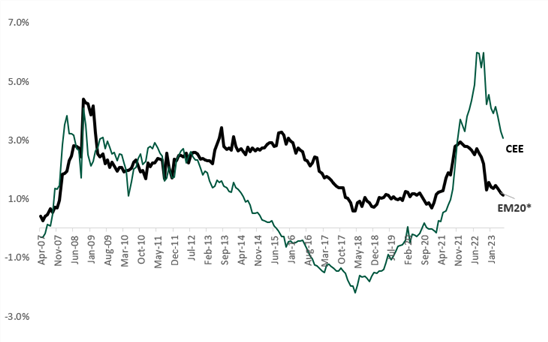

La perspective d'un pic d'inflation dans les PECO est importante du point de vue du portefeuille. Après le resserrement drastique de la politique monétaire l'année dernière, un «carry payoff» significatif s'est accumulé dans toute la région. Si l’on compare le portage moyen des devises des PECO contre le dollar par rapport à un panier de devises des 20 plus grandes devises des marchés émergents, on constate qu'il existe une prime de portage d'environ 2% par an au sein du bloc de l'Est (figure 4). Il s'agit là d'une rupture significative avec le passé, puisque dans les années précédant la pandémie, les monnaies des PECO affichaient un taux de portage négatif par rapport au dollar. Lorsque l'inflation atteindra son pic et que la banque centrale des PECO fera volte-face, les acteurs du marché reviendront probablement dans la région pour extraire la prime de portage offerte. Ce calibrage devrait soutenir à la fois les monnaies et les obligations locales dans les PECO.

La grande poussée inflationniste a dominé le paysage de l'investissement au cours des 18 derniers mois. A bien des égards, nous nous sommes trouvés au beau milieu d'une tempête, la demande de réouverture post-Covid coïncidant avec des marchés de l'énergie historiquement tendus et des bouleversements géopolitiques à l'Est. Cela dit, il ne s'agit pas d'un thème unique. La flambée de l'inflation a été particulièrement inquiétante pour les économies des marchés émergents qui dépendent des importations de matières premières et qui ont souffert de la détérioration des termes de l'échange. Dans le cas des PECO, le choc inflationniste a été aggravé par le pouvoir de négociation unique de leur main-d'œuvre occidentalisée. A l'avenir, nous pensons que les PECO sont davantage un cygne blanc qu'un vilain petit canard. Le choc unique de l'offre après la pandémie se dissipe, le resserrement vigoureux de la banque centrale commence à porter ses fruits, et les premiers signes indiquent que les récentes pressions salariales s'atténuent. Par conséquent, le marché devrait selon nous se concentrer sur la prime de portage offerte, par rapport à la moyenne plus large des pays émergents, ce qui devrait ramener les flux de capitaux vers la région, en particulier lorsque les banques centrales commenceront à changer de cap. Les devises et les obligations locales en Europe centrale et orientale devraient enregistrer de bonnes performances au cours des prochains mois.