Pour tirer le meilleur parti des inefficiences apparues sur ce marché, opter pour une stratégie Long/Short est sans doute l’un des moyens les plus prometteurs.

Entre les tensions géopolitiques, les pénuries de produits alimentaires de base, la hausse des prix des matières premières et de l’énergie, le ralentissement de la croissance économique, sans oublier la hausse marquée des taux d’intérêt, l’investisseur ne sait plus comment investir pour sortir gagnant d’une situation aussi incertaine. Pourtant, la forte volatilité et les corrections sévères qu’ont connu les marchés ont créé de nombreuses opportunités dans l’univers très dynamique des petites valeurs américaines. Pour tirer le meilleur parti des inefficiences criantes qui sont apparues sur ce segment, opter pour une stratégie Long/Sort est sans doute l’un des moyens les plus prometteurs.

Les caractéristiques des small & mid caps américaines en font une classe d’actifs particulièrement attrayante. Tout d’abord, elles forment un univers extrêmement large de près de 3'000 sociétés qui offre en permanence de très nombreuses opportunités. De plus, du fait de leur taille et de leur dynamisme, celles-ci offrent un potentiel de croissance bien plus grand que des compagnies déjà très établies et matures, proches de leur part de marché maximale. Par ailleurs, ces entreprises plus petites sont souvent des «pure plays», qui permettent de mieux jouer un thème ou une idée d’investissement qu’à travers une grande société diversifiée où l’impact d’une seule division sera forcément dilué.

A ces avantages s’ajoutent des facteurs plus techniques. En effet, moins couvertes par les analystes des banques d’investissement et moins connues des investisseurs, les petites et moyennes valeurs sont valorisées de façon moins efficace et donc souvent soit trop bon marché, soit surévaluées. C’est d’autant plus le cas que, en raison de leurs contraintes de liquidité, les plus grands fonds et gérants d’actifs ne peuvent s’y intéresser. Il en résulte de fortes inefficiences et donc un potentiel supérieur de génération d’alpha. Pour s’en convaincre, il suffit de comparer la dispersion des cours entre les meilleurs et les pires entreprises, entre les différents segments de capitalisation boursière. De fait, entre fin 2015 et fin 2021, pour les plus grandes sociétés US, celles dont la capitalisation boursière dépasse USD 25 milliards, l’amplitude entre la moins bonne performance annuelle (-21.5%) et la meilleure (+51.0%) était de 72.5%, tandis qu’elle était plus de 2.5 fois plus élevée pour les sociétés de moins de USD 5 milliards de valeur boursière, qui ont connu une dispersion de 184.2% entre la moins bonne (-56.0%) et la meilleure (+128.2%). Avec des tels écarts, c’est donc la classe d’actifs idéale pour une stratégie Long/Short capable de bénéficier aussi bien des hausses que des baisses de cours.

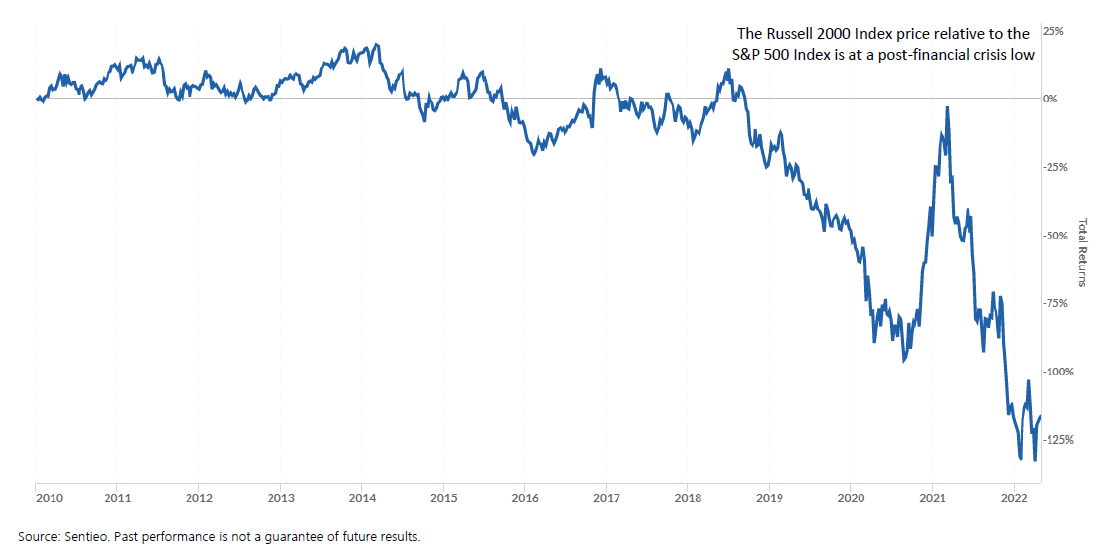

Outre ces éléments fondamentaux, nous assistons actuellement à un rare alignement d’étoiles qui ouvre une belle fenêtre d’opportunité pour investir dans cette stratégie. Tout d’abord, comme le montre le graphique ci-dessous, l’indice Russell 2000 sous-performe largement le S&P 500 depuis un an. Les petites valeurs se trouvent ainsi au plus bas depuis la crise financière par rapport aux grandes capitalisations, ce qui leur laisse un important potentiel de rattrapage.

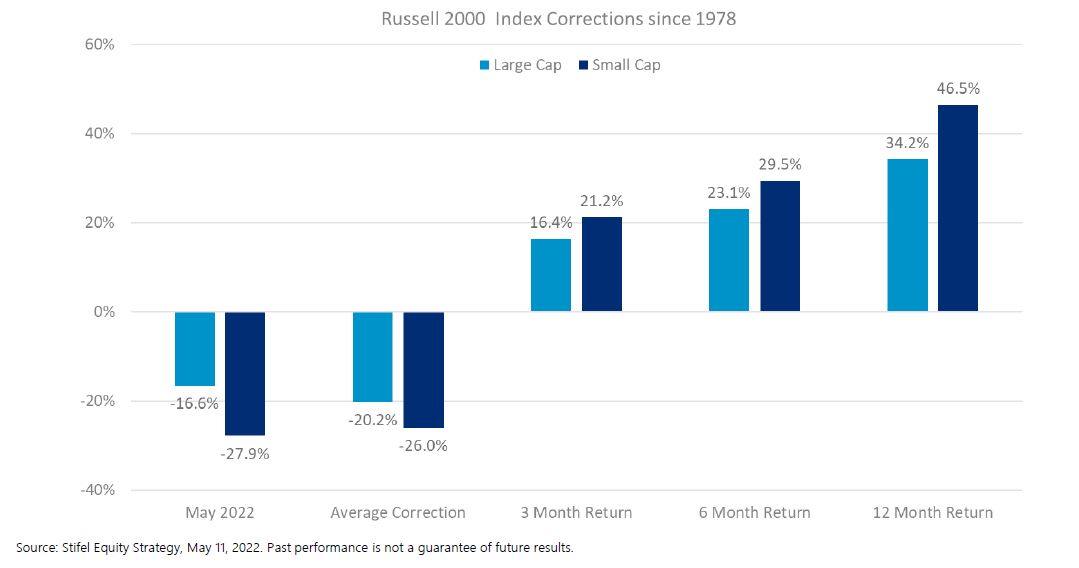

Au 10 mai 2022, l’indice Russell 2000 a subi une correction de 27.9%. Si cette évolution a été significative, on a toutes les raisons de penser que l’on se trouve désormais proche des plus bas. En effet, depuis le lancement de l’indice en 1978, la baisse moyenne lors de corrections de marché a été de 26.0%, voire de 22.1% lorsque ce recul de marché ne coïncidait pas avec une récession économique. Or, même si la croissance devrait ralentir cette année aux USA, l’entrée en récession ne semble pas encore à l’ordre du jour. On est donc en droit de penser qu’un rebond est dans les cartes pour les Small & Mid Cap US. Et, comme le rappelle le graphique ci-dessous, si les petites valeurs sous-performent les grandes capitalisations lors des corrections, elles surperforment lors des phases de rebond.

Un autre élément en faveur des Small Caps est sans conteste leur valorisation plus attrayante. A l’heure actuelle, les petites valeurs se traitent ainsi à des multiples bien plus bas que les grands titres. Ainsi, le PE moyen des petites capitalisations pour l’année prochaine est de 12.5x, soit 5 points de moins que le multiple moyen historique de 17.5x, les blue chips se négocient quant à elles à 17x les bénéfices 2023, soit plus cher que leur PE moyen de 15x. Bref, s’il existe des signes qui peuvent laisser craindre une récession, il semble que ce scénario soit déjà pris en compte par le marché.

Enfin, les sociétés de croissance ont largement sous-performé le segment «value» depuis le début de l’année (-23% contre -10.3%), ce qui laisse présager d’un bon potentiel de rattrapage pour le type de compagnies, en développement, qui sont privilégiées par l’équipe de gestion.

Pour sélectionner les candidats à un achat ou une vente à découvert, il est préférable de suivre une approche résolument «bottom-up». En effet, ce sont avant tout des histoires entrepreneuriales uniques qui ont le potentiel de se transformer en investissements fructueux, aussi bien à la hausse qu’à la baisse. Il faut donc fouiller l’univers d’investissement pour identifier les sociétés qui créent de la valeur pour ses positions longues et d’autres qui au contraire la détruisent pour les positions short.

Et surtout, pour passer de candidate à l’investissement à position dans un portefeuille, il faut que la «belle histoire» soit capable de se transformer en bon investissement. C’est pourquoi il faut que l’analyse des fondamentaux, tels que les prévisions de ventes ou l’évolution des marges, la qualité du management et la solidité du bilan et la position concurrentielle, soit complétée par une évaluation de marché qui prenne en compte les cours boursiers, la valorisation relative, le sentiment des analystes (quand il existe), l’évolution récente du titre et l’existence de catalyseurs.

Pour traduire ces principes dans la réalité, voici quelques exemples de sociétés qui sont des candidates intéressantes, aussi bien à la hausse mais aussi à la baisse:

- Cryoport (Long). Cette société occupe une position dominante dans les systèmes de conservation réfrigérée pour les thérapies géniques ou cellulaires. Elle peut compter sur une grande loyauté de ses clients, car tout changement de fournisseur implique pour eux une procédure fastidieuse d’approbation par la FDA. Surfant sur le fort potentiel de développement de ces thérapies et profitant des barrières à l’entrée pour des concurrents, Cryoport bénéficie de marges de 30% et d’une croissance annuelle du même ordre. Récemment, le titre a fortement baissé, souffrant d’être assimilé à tort à une biotech.

- Staar Surgical (Long). Les implants oculaires développés par Staar Surgical, qui viennent d’être approuvés par la FDA, présentent de nombreux avantages par rapport aux techniques actuelles de traitement de la myopie. Il s’agit d’un énorme marché dans le monde entier.

- Digimarc (position Short). Digimarc a développé une technologie de marquage numérique sensée être plus efficace que les codes-barres. Malheureusement, depuis 10 ans, cette technique n’est pas parvenue à s’imposer.

En suivant un processus disciplinée et en combinant avec soin les positions long et short, il est ainsi possible de tirer le meilleur parti d’un univers d’investissement qui regorge d’opportunités. On peut ainsi dégager un performance proche de celle de l’indice, mais avec une volatilité deux fois moindre. A défaut d’un utopique «free lunch», on peut tout de même se régaler d’un bon repas à moitié prix!