Les périodes de confinement successives ont conduit à la constitution d’un stock d’épargne excédentaire important qui devrait durablement soutenir la consommation des ménages.

En décembre 2022, la levée surprise de toutes les restrictions sanitaires par les autorités chinoises avait alimenté l’espoir d’un fort rebond économique en Chine en 2023. En janvier, l’alignement des astres était d’ailleurs parfait pour l’économie chinoise puisque la fin de la politique Zéro-Covid allait permettre aux citoyens de célébrer à nouveau normalement le nouvel an lunaire, placé cette année sous le signe prometteur du Lapin.

Aujourd’hui, à l’issue du premier trimestre, et donc à l’heure d’un premier bilan, force est de constater que les espoirs de rebond économique se sont bel et bien matérialisés. En effet, selon le Bureau national chinois des statistiques, la croissance du PIB réel de la Chine est ressortie à 4,5% en glissement annuel (GA) au premier trimestre 2023, soit bien mieux que les 4% attendus par les marchés et que les 2,9% affichés au quatrième trimestre 2022. Les secteurs des services ont été les grands bénéficiaires de la levée des restrictions imposées en termes de mobilité, comme en témoigne la croissance de 5,4% en GA de la valeur ajoutée dans le secteur tertiaire. Parallèlement, l’activité manufacturière est restée stable et la valeur ajoutée du secteur secondaire a augmenté de 3,3% en GA. Compte tenu d’effets de base favorables, on peut s’attendre à une accélération de la croissance du PIB dans les prochains trimestres, et l'objectif de croissance annuelle de 5% devrait vraisemblablement être atteint en 2023, notamment grâce au rebond de la consommation.

En effet, les périodes de confinement successives ont conduit à la constitution d’un stock d’épargne excédentaire important, qui conjugué à une demande refoulée des consommateurs chinois devrait durablement soutenir la consommation des ménages. Les ventes de détail se sont d’ailleurs déjà envolées de 10,6% en GA en mars, soit une nette accélération par rapport au 3,5% de croissance affichés en février. Sans surprise, c’est le secteur des services qui en est le premier bénéficiaire, et en particulier, la restauration qui a affiché une progression de 26,3% en mars grâce au retour des clients dans les restaurants. Les investissements dans les infrastructures ont par ailleurs également joué un effet stabilisateur important, avec une croissance de 8,5% en GA lors des trois premiers mois de l’année. La production industrielle a quant à elle crû de 3,9% sur un an, ce qui témoigne de la forte dynamique dans les industries manufacturières de pointe comme celle de la production de véhicules électriques qui a affiché une croissance de 33,3% sur un an!

Cela étant dit, plusieurs défis doivent encore être relevés sur le plan économique. Les investissements en capital fixe (T1 2023: 10% en GA) sont jusqu’ici surtout le fait du secteur public, alors que la croissance des investissements n'a été que de 0,6% en GA dans le secteur privé, ce qui montre qu’il faudra encore beaucoup de temps avant que les entreprises retrouvent toute leur confiance. Les investissements immobiliers ont eux aussi eu un impact négatif (T1 2023: -5,8% en GA), ce qui a également pesé sur la consommation des biens durables, comme les appareils ménagers (mars 2023: -1,4% en GA) et les matériaux de décoration (mars 2023: -4,7% en GA). Sur le plan extérieur, la croissance des exportations a rebondi à 14,5% en GA en mars, dépassant largement les anticipations du marché, grâce notamment à la forte demande pour les technologies liées à la transition énergétique, comme les panneaux solaires, les batteries ou encore les véhicules électriques, autant de secteurs dans lesquels la Chine occupe une position de leader mondial.

Sur le plan législatif, les autorités devraient maintenir une politique budgétaire procyclique ainsi qu'une politique monétaire relativement expansionniste, comme en témoigne la décision de la People Bank of China de baisser les ratios de réserves obligatoires des banques de 0,25% au mois de mars. D’autres mesures structurelles pourraient être adoptées prochainement pour compenser les faiblesses actuelles au niveau de l’investissement privé. Le taux des dépôts et le taux préférentiel des prêts à 5 ans pourraient ainsi être abaissés afin de réduire les coûts de financement et de soutenir les prêts à long terme aux entreprises. Le gouvernement pourrait de son côté assouplir quelque peu la pression réglementaire afin de restaurer la confiance des entreprises et de stabiliser les investissements directs étrangers qui souffrent d’un contexte géopolitique fébrile, qui pèse en outre sur les perspectives de croissance bénéficiaire des entreprises cotées chinoises.

Ceci explique sans doute pourquoi l’indice MSCI Chine, qui affiche une progression de +1,1% depuis le début de l’année, sous-performe par rapport aux indices S&P 500 et Stoxx 600 qui affichent une performance de respectivement +7,66 et +9,34%.

Cependant, dans les prochains mois, on peut raisonnablement s’attendre à ce que l’accélération de l’économie chinoise au premier trimestre, conjuguée à des politiques plus favorables aux investisseurs, soutienne la croissance bénéficiaire des entreprises chinoises et favorise leur surperformance sur les marchés boursiers.

Tous les ingrédients semblent en tous cas réunis. L’indice MSCI China affiche ainsi une valorisation attractive, puisque son ratio cours bénéfices est actuellement de 11,6x contre une moyenne de 11,8x ces 20 dernières années et 18x pour le S&P 500. En outre, a l’heure où les entreprises occidentales font face à un risque de contraction de leurs résultats, l’indice MSCI Chine peut se prévaloir d’une croissance bénéficiaire attendue pour 2023 de 15,3%, grâce notamment à la bonne forme des secteurs liés à la consommation où la croissance bénéficiaire devrait osciller entre 20 et 40% cette année. Enfin, la Chine est uniquement positionnée pour profiter de l’accélération mondiale des investissements en matière de transition énergétique puisque qu’elle contrôle à elle seule plus de deux tiers de la production mondiale de batteries, de terres rares ou de panneaux solaires.

Face à cette réalité, il nous semble que la valorisation actuelle du marché chinois offre un point d’entrée intéressant aux investisseurs à long terme. Certes, les inquiétudes liées au contexte géopolitique actuel sont légitimes et ce n’est donc pas le moment de «surpondérer» ce marché mais les opportunités que celui-ci offre justifient, a minima, une pondération neutre dans nos portefeuilles.

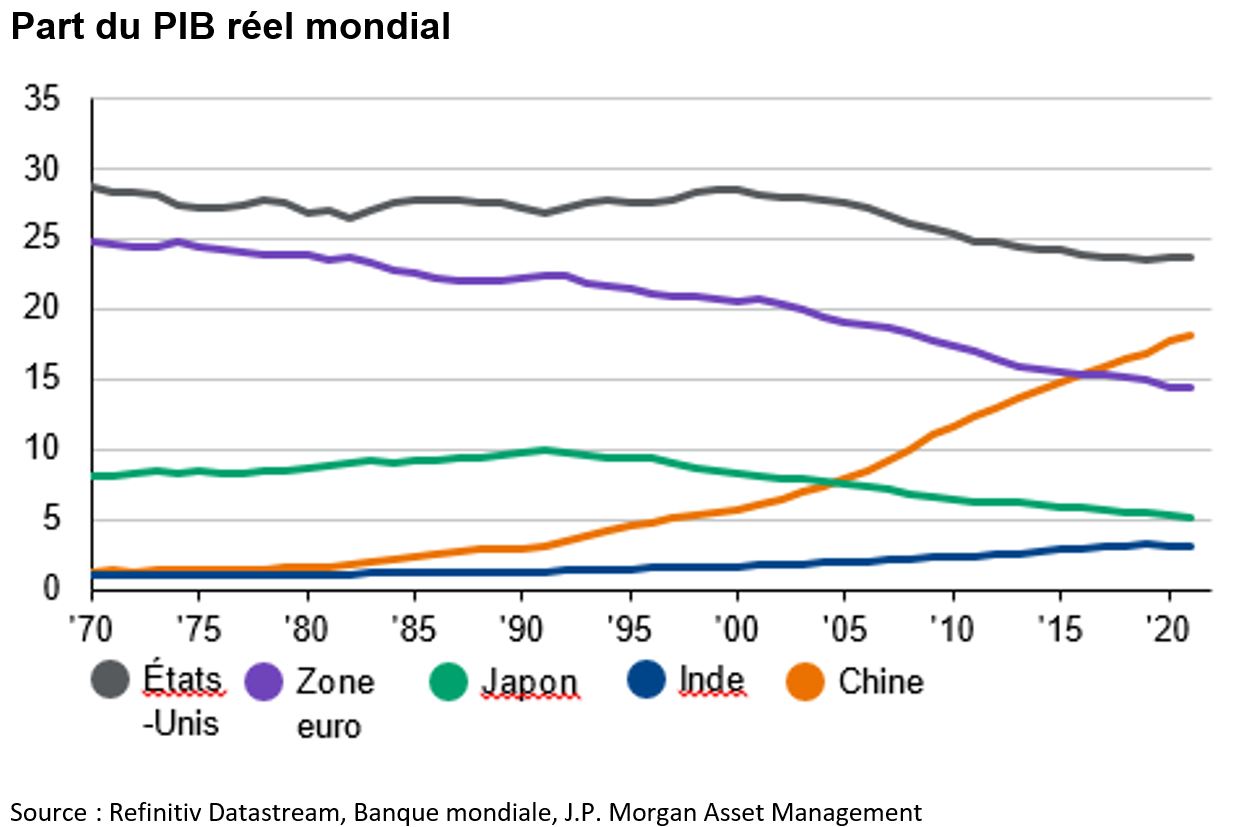

A cet égard signalons que la Chine représente 18% du PIB mondial, 13% de la capitalisation boursière mondiale et 7% de l’indice MSCI ACWI et qu’une pondération neutre de la Chine devrait dès lors se situer aux alentours de +/- 10% de son portefeuille d’actions, soit bien plus que l’exposition moyenne des investisseurs occidentaux à la Chine. A méditer donc!