L'investissement obligataire international doit être abordé comme une stratégie de diversification et non comme un objectif de rendement.

Fin octobre 2019, la valeur des obligations mondiales dont le rendement était négatif s'élevait à 13’400 milliards de dollars, après être montée jusqu’à 17’000 milliards quelques mois auparavant1. Cela signifie que les investisseurs du monde entier sont prêts à payer une prime aux sociétés ou aux pays pour avoir le privilège de leur prêter de l'argent.

Cette situation étrange s'inscrit dans le cadre d'une tendance dans laquelle les obligations d'État de la plupart des pays développés rapportent moins de 2%2.

ont réduit leurs objectifs en matière de taux d'intérêt à court terme.

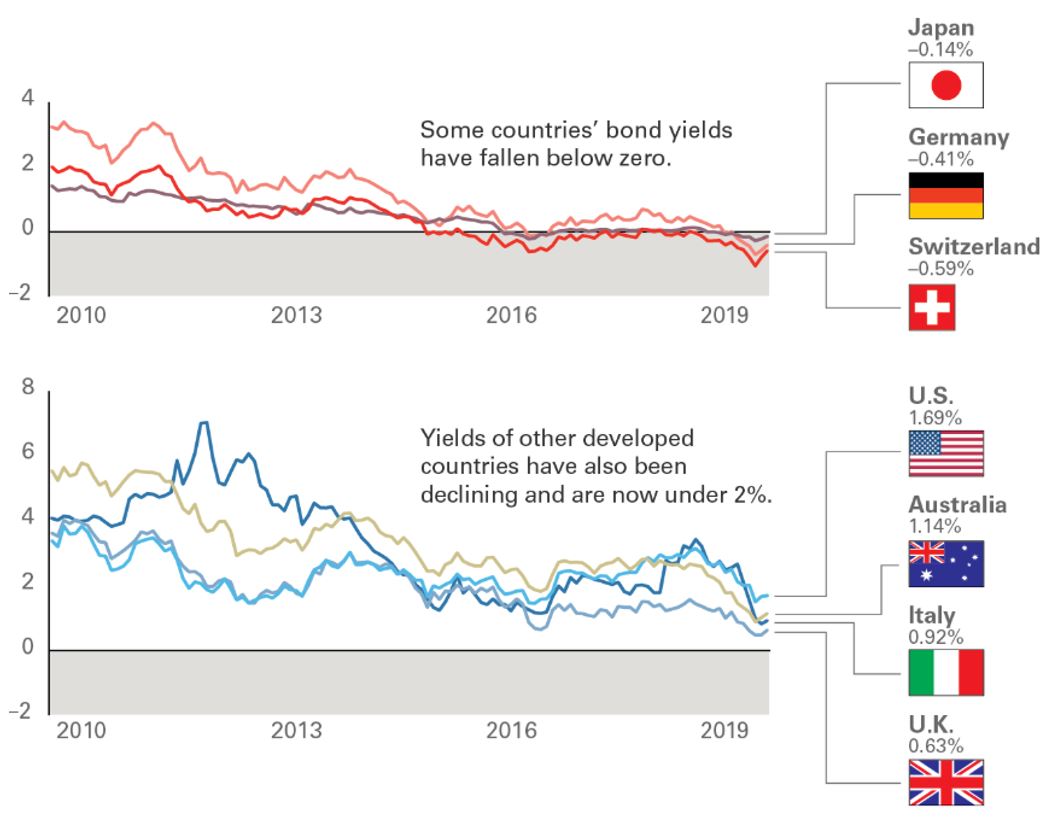

Rappelons que les rendements des obligations de certains pays sont tombés en dessous de zéro. C’est le cas au Japon, en Allemagne et en Suisse. Les rendements de certains autres pays développés ont également baissé et sont à présent en dessous de 2%, par exemple aux Etats-Unis, en Australie, en Italie et au Royaume-Uni.

Bien que les perspectives de rendements obligataires aient diminué à mesure que les taux baissaient, il est impor-tant de se rappeler le rôle que jouent les obligations dans un portefeuille.

Sources: Vanguard, au moyen de données mensuelles de Bloomberg pour les taux des obligations d’Etat à 10 ans entre octobre 2009 et octobre 2019.

Depuis la crise financière mondiale, les banques centrales ont réduit leurs objectifs en matière de taux d'intérêt à court terme, cherchant à rendre les emprunts bon marché dans l'espoir que les consommateurs et les entreprises stimuleraient la croissance économique en achetant des voitures, en faisant des voyages, en embauchant plus de travailleurs ou en investissant dans du matériel. Ces baisses de taux à court terme peuvent également peser sur les taux à long terme lorsque les investisseurs les interprètent comme un signe que les décideurs politiques s'inquiètent de la santé de l'économie.

peuvent générer des rendements positifs.

Les investisseurs qui ont acheté des obligations en prévision de taux encore plus faibles ont également joué un rôle. Après tout, les prix des obligations augmentent lorsque les taux baissent. Ainsi, même les obligations à taux négatif peuvent générer des rendements positifs. Pour obtenir un rendement positif, un investisseur doit vendre de manière opportuniste les obligations avant leur échéance, ce qui peut ne pas être souhaitable ou faisable pour certains investisseurs.

La peur a également contribué à faire baisser les taux. Certains investisseurs peu enclins à prendre des risques - préoccupés par la perspective d'un ralentissement économique ou de valorisations boursières élevées, par exemple - ont choisi les rendements quasi nuls des obligations plutôt que le risque d'une chute importante des marchés boursiers de 10%, 20%, voire plus.

Les taux sont déjà faibles, mais l'incertitude autour de la croissance mondiale et des tensions dans les échanges commerciaux en particulier pourrait bien entraîner un nouvel assouplissement de la part des banques centrales. Il est donc difficile de se prononcer. Les taux pourraient augmenter et se normaliser - ou continuer à baisser.

Dans la mesure où les taux sont un bon indicateur du taux de rendement annualisé potentiel des obligations, l'environnement obligataire risque de rester difficile. Voici quelques conseils sur la manière de l’appréhender:

- Diversifier à l’échelle mondiale. Bien que les investisseurs dans les pays à taux négatifs puissent être tentés de rechercher des opportunités à l'étranger où les taux sont positifs, l'investissement obligataire international doit être abordé comme une stratégie de diversification et non comme un objectif de rendement. La couverture du risque de change est sans doute la meilleure pratique possible en matière de placement obligataire, car la volatilité des devises peut éclipser tous les avantages en termes de diversification que les obligations in-ternationales peuvent apporter à un portefeuille. Cela laisse malheureusement peu d'options intéressantes aux investisseurs là où les taux sont les plus faibles. Mais ils doivent garder à l’esprit que les obligations restent un contrepoids important aux actifs à risque d'un portefeuille. Les obligations internationales, même lors-qu'elles sont couvertes, ont le potentiel de réduire la volatilité moyenne du portefeuille sur la durée et de permettre aux investisseurs d'atteindre une diversification maximale en détenant une plus grande part du marché à investir.

de haute qualité sont dans votre portefeuille à l’origine.

- Résister à l'envie d’obtenir un rendement. Dans ce contexte, il peut être tentant de détourner votre portefeuille des obligations de haute qualité pour des investissements dont le rendement pourrait être plus élevé, que ce soit grâce à des obligations de qualité inférieure ou des actions à hauts dividendes. Toutefois, l’augmentation des rendements s'accompagne nécessairement d'une augmentation des risques. Rappelez-vous bien pourquoi les obligations de haute qualité sont dans votre portefeuille à l’origine. Leur rôle principal n'est pas de stimuler le rendement de votre portefeuille, mais de tenir lieu de coussin en cas d'augmentation de la volatilité et de baisse des actifs à risque que vous détenez dans votre portefeuille, tels que les actions.

- Être réaliste. Les rendements des obligations (et des actions) devraient être plus faibles au cours des dix prochaines années qu'ils ne l'ont été au cours des dernières décennies. Cela signifie que les investisseurs seront plus susceptibles d'atteindre leurs objectifs d’investissement en augmentant les niveaux de capitalisation des régimes de retraite qu'en comptant sur les rendements exceptionnels du marché.

- Garder un œil sur les coûts. Toutes choses étant égales par ailleurs, plus le coût d'un investissement est faible, plus le rendement que les investisseurs peuvent préserver est élevé. En maintenant tout simplement les coûts à un niveau faible, vous pouvez augmenter vos revenus sans augmenter le risque du portefeuille.