Les obligations convertibles bénéficient du meilleur potentiel de surperformance par rapport à une allocation diversifiée 60% actions, 40% obligations depuis 5 ans, d’après le résultat d’une étude que nous avons menée chez Ellipsis AM.

Cette étude analyse les caractéristiques techniques des obligations convertibles en se basant sur divers facteurs tels que leur asymétrie, le portage obligataire, ou encore l’effet de la dispersion des sous-jacents action.

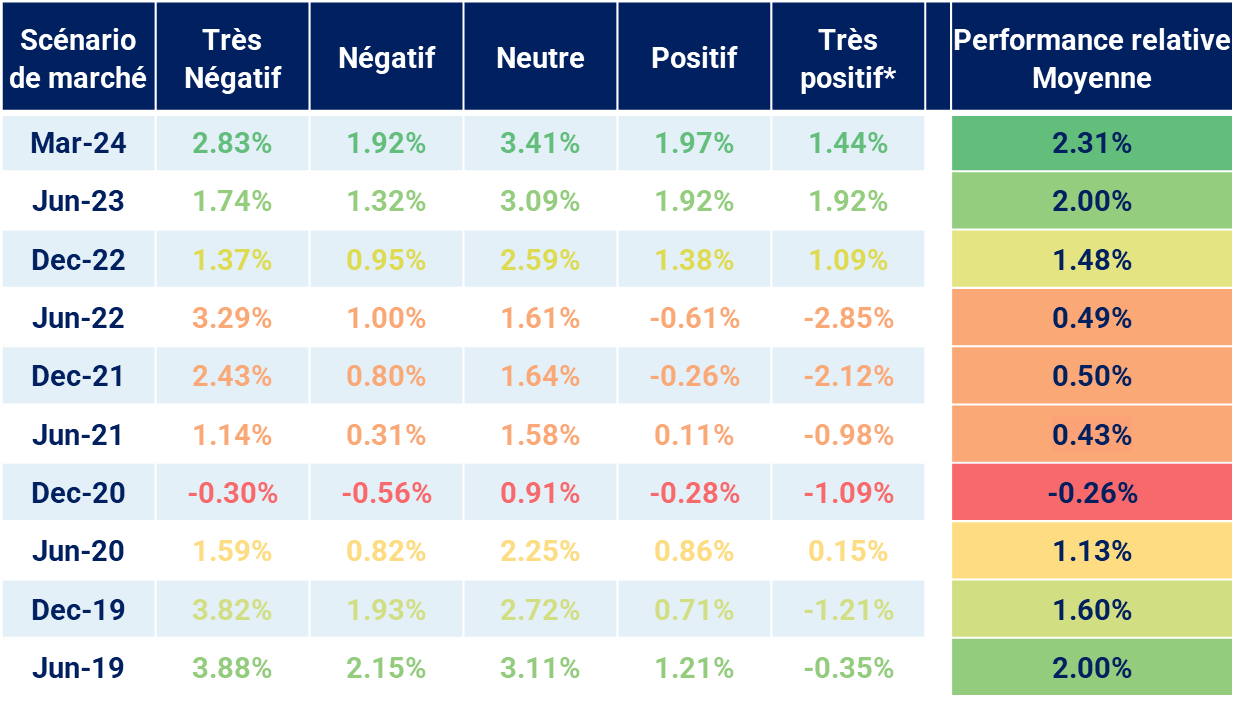

Elle compare les attentes de performance sur un an des obligations convertibles par rapport à une allocation 60% actions, 40% obligations en fonction de 5 scénarios de marché, allant d’un fort repli à une forte hausse.

Il en ressort qu’à fin mars 2024 les obligations convertibles affichent un fort avantage de performance attendue à 12 mois dans tous les scénarios de marché, en tenant compte de leurs caractéristiques techniques.

Projection de performance à un an relative face à une allocation 60/40 Actions/Obligations

Source: Ellipsis AM Avril 2024

*Très Négatif à Très positif: scénario action -20 à +20 avec écartement et resserrement des spreads de crédit

D’autres facteurs peuvent expliquer les différences de performances entre les obligations convertibles et une allocation diversifiée 60% actions et 40% obligations, tels que la performance relative des sous-jacents actions par rapport aux indices actions ou l’équilibre entre l’offre et la demande pour cette classe d’actifs.

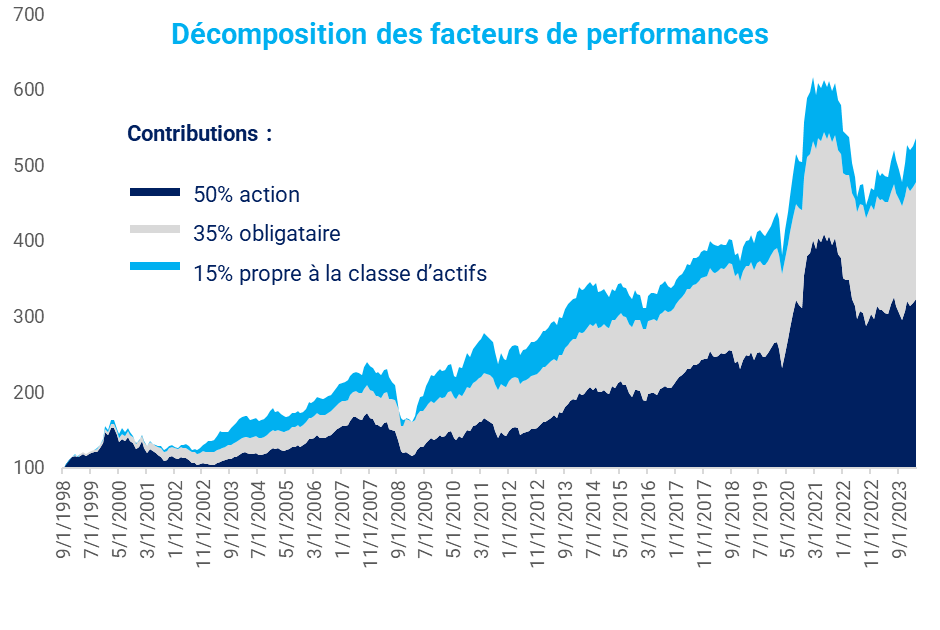

Cependant, notre étude montre que nous avons traversé trois années où le potentiel de surperformance par rapport à une allocation diversifiée était limité, entre 2020 et 2022. Ceci se reflète dans la performance réalisée de la classe d’actifs lorsque nous la décomposons entre contribution action, contribution obligation et contribution de performance propre à la classe d’actifs. Cette troisième composante a été négative sur la période 2020-2022, alors qu’elle a historiquement contribué positivement à la performance des obligations convertibles.

Source: Ellipsis AM, Bloomberg Mars 2024

C’est d’ailleurs ce moteur de performance spécifique à la classe d’actifs qui lui permet de surperformer le traditionnel 60/40 sur le long terme avec moins de volatilité.

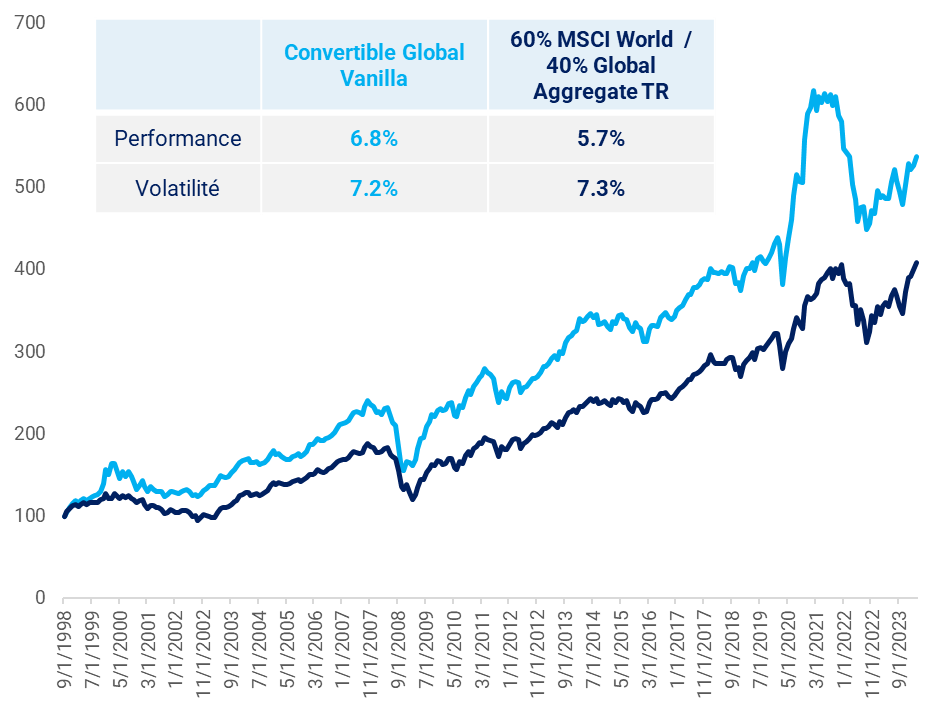

Depuis 1998 on observe ainsi une surperformance cumulée de plus de 40% pour les obligations convertibles par rapport à l’allocation diversifiée 60/40.

Performance annualisée Depuis 1998: Obligations convertibles VS l’allocation diversifiée 60/40

Source: Ellipsis AM, Bloomberg Mars 2024

Les obligations convertibles ont perdu de l’intérêt aux yeux des investisseurs en raison des performances relatives décevantes des dernières années. Notre étude permet de comprendre les moteurs de cette performance relative et pourquoi cette période décevante est maintenant derrière nous. Il semble que les conditions soient maintenant réunies pour retrouver les moteurs de surperformance historiques de cette classe d’actifs. Nous avons de nouveau un rendement positif sur cette classe d’actifs ainsi qu’un potentiel de participation à la performance des marchés actions. C’est l’environnement que nous décrivions dans l’un de nos articles précédents.

A la lumière des résultats de notre étude et des moteurs de performance retrouvés, il nous semble que les obligations convertibles méritent d’être regardée avec un nouvel œil!