La reprise de la zone euro est en cours à un rythme plus modéré et l’écart de production devrait se refermer cette année, selon Andrew Wilson de Goldman Sachs AM.

La reprise de la zone euro est en cours à un rythme plus modéré et l’écart de production devrait se refermer cette année. En dépit de l’activité expansionniste, les pressions inflationnistes à la hausse restent rares. Par conséquent, les perspectives sur l’inflation et la politique monétaire pourraient être plus baissières («dovish») que celles du consensus et de la BCE.

Alors qu’on devrait observer un raffermissement graduel de l’inflation aux Etats-Unis en raison de l’étroitesse du marché de l’emploi, celle-ci devrait être plus modérée en Europe. Les éventuelles surprises devraient avoir peu d’impact sur le marché, car la cible d’inflation de la BCE est encore loin d’être atteinte.

qui demeure atone.

La reprise de la zone euro marque le pas après que la croissance ait retrouvé, en 2017, son plus haut niveau depuis l’avant-crise européenne de la dette souveraine. Le chômage a diminué d’un point de pourcentage, à 8,6% – son plus bas niveau depuis 2008 – et l’indice des directeurs d’achat (PMI) de la zone euro a atteint un record historique de 60,6 à la fin de l’année dernière. L’activité des entreprises n’a pas dopé l’inflation, qui demeure atone. Au cours des dix dernières années, le taux moyen de l’inflation globale et de l’inflation de base n’a pas dépassé respectivement 1,4% et 1,2%. Selon nous, cette tendance à la «lowflation» devrait perdurer en raison de trois principaux facteurs cycliques et structurels, ce qui incite la BCE à privilégier une approche graduelle dans la normalisation de sa politique monétaire.

1: Ralentissement excessif du marché de l’emploi

Plusieurs indicateurs font état d’un ralentissement du marché de l’emploi. Le chômage est supérieur et les heures travaillées inférieures à son / leurs niveaux d’avant-crise. Le chômage des jeunes dépasse 30% dans plusieurs pays périphériques et la proportion de travailleurs à temps partiel est supérieure à 22% dans la zone euro. Pris ensemble, ces facteurs offrent peu d’arguments pouvant inciter les employeurs à accorder des augmentations de salaires. Compte tenu de l’activité économique globale, nous anticipons une croissance en perte de vitesse pour les entreprises. Cela dit, le récent ralentissement conjugué au raffermissement de la monnaie l’an dernier présente des risques de baisse («dovish») de l’inflation déjà modérée des salaires et des prix.

et leur production sans augmenter les salaires.

2: Migration accrue de la main-d’œuvre

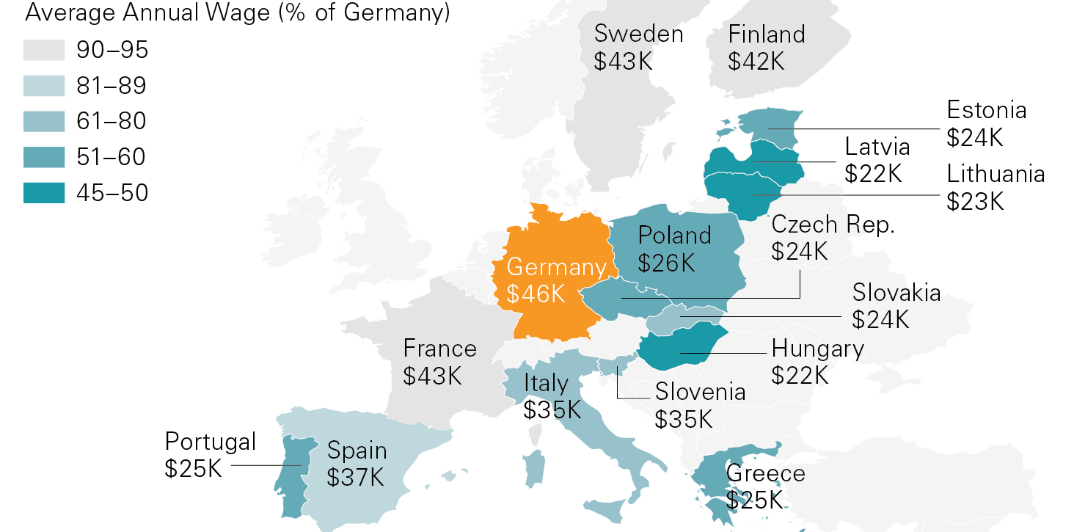

Même si le chômage diminue, la croissance des salaires – qui, en retour, renforce la pression sur les prix du fait d’une plus forte demande domestique – n’est pas garantie. A l’exception d’une courte période de cinq mois durant la crise financière mondiale, le taux de chômage allemand a connu une trajectoire descendante continue depuis 2005, alors que la croissance salariale est demeurée terne. Ce phénomène est dû aux travailleurs immigrés des pays environnants où les salaires sont plus bas qu’en Allemagne (cf. Graphique). Les employeurs peuvent accroître leur main-d’œuvre et leur production sans augmenter les salaires, en recrutant des travailleurs en provenance de ces pays, tandis que, préoccupés par la sécurité de l’emploi, les employés acceptent des augmentations de salaires modestes. Les défis démographiques engendrant une plus grande ouverture à l’immigration, cette dynamique pourrait perdurer pendant un certain temps.

3: Disruption technologique

L’impact désinflationniste des progrès technologiques n’est pas propre à la zone euro, mais compte tenu des retards technologiques des autres marchés, leur effet sur l’inflation n’est pas encore pour aujourd’hui. Ainsi, la part de l’e-commerce dans le total des ventes au détail n’est que de 3,2% en Italie, contre 9% aux Etats-Unis et 19% au Royaume-Uni. L’augmentation de la pénétration d’internet et la montée en puissance de l’e-commerce vont modifier la dynamique de l’inflation sous-jacente dans tous les secteurs, tandis que l’automatisation accrue pourrait faire pression sur les salaires dans certains secteurs.

Nous sommes en-dessous du consensus sur l’inflation dans la zone euro car le marché de l’emploi recèle encore des capacités latentes, en dépit de la baisse du chômage et de la croissance supérieure à la tendance.