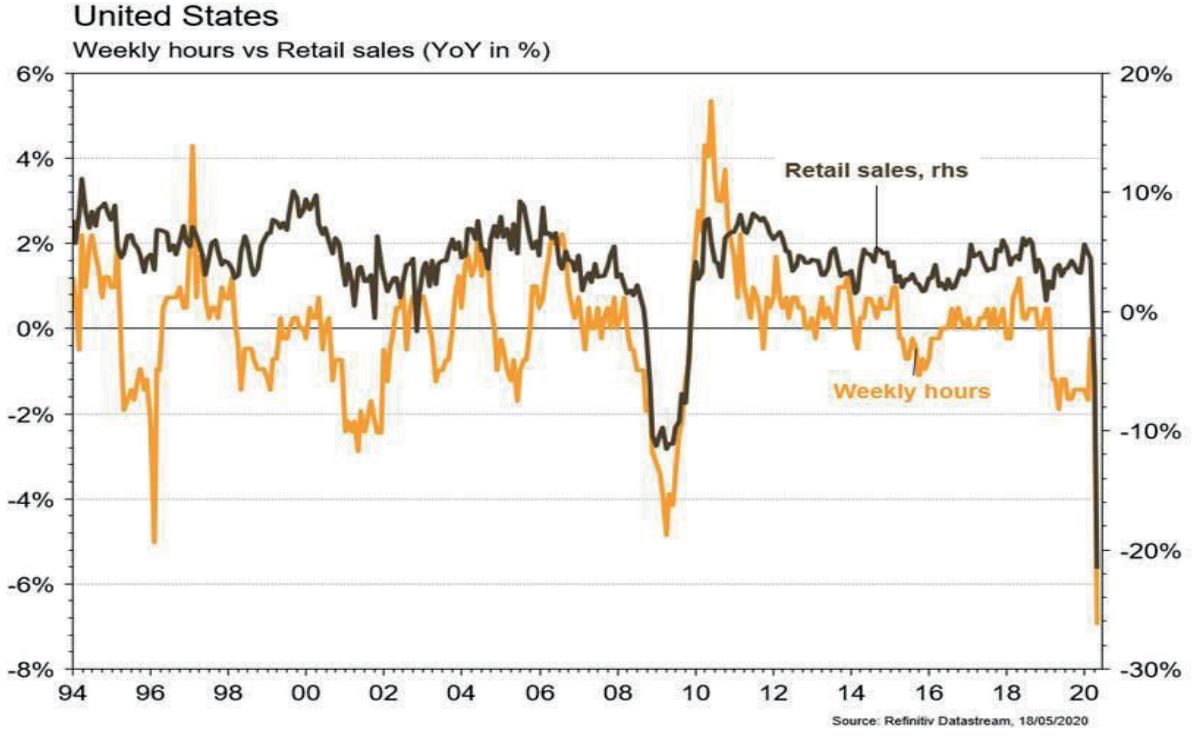

Aux Etats-Unis, l’indice de l’Université du Michigan sur la confiance des ménages remonte légèrement, ainsi que l’indicateur Empire Manufacturing pour la région de New York.

Economie

Si les statistiques publiées couvrant le mois d’avril confirment l’effondrement de l’activité, celles du mois de mai indiquent le début d’une amélioration. Aux Etats-Unis, en avril, la confiance des PME (NFIB index) a poursuivi son recul (de 96. 4 à 90.9), tout comme les ventes de détail (-16.4% m/m), la production industrielle (-11.2% m/m) ou encore les indices des prix (CPI: -0.8% m/m). En mai, la confiance des ménages (Univ. du Michigan) remonte légèrement (de 71.8 à 73.7), ainsi que l’Empire Manufacturing (NYC) (de -78.2 à -48.5). Dans la zone euro, la production industrielle chute de 11.3% (m/m) en mars. En Chine, les ventes de détail (-7.5% a/a) et les investissements (-10.3% a/a) ont déçu en avril, partiellement compensés par le rebond de la production industrielle (+3.9% a/a).

Climat

Tesla a déposé une demande de licence de producteur d’électricité auprès de l’Ofgem britannique. Peut-être le prélude à la construction d’un système de stockage électrique de grande capacité qui, couplé à l’offre «autobidder» de trading électrique déjà actif en Australie, permettrait au groupe de mettre à disposition des utilities, investisseurs, voire particuliers une capacité de stockage et de trading d’électricité: à suivre…

Sentiment des traders

Bourse

Après une semaine hésitante, les marchés veulent croire Jerome Powell qui annonce une reprise graduelle de l’économie au deuxième semestre et ouvrent en forte hausse. Les dernières publications trimestrielles concerneront principalement la distribution. Du côté macro, on surveillera le ZEW en zone euro, les minutes du FOMC et le leading index aux US ainsi que les PMIs un peu partout.

Devises

L’impasse des négociations sur le Brexit et la possibilité de mesures non conventionnelles de la BOE font plonger la £: GBP/$ 1.2112, €/GBP 0.8930, GBP/CHF 1.1775. L’€/$ reste prisonnier du range 1.0850 -1.0770 une cassure d’un de ces deux niveaux est nécessaire pour un mouvement plus ample. L’once d’or s’envole à 1760$/oz. €/$ sup. 1.0727 res. 1.0925, $/CHF sup. 0.9650 res. 0.9910, GBP/$ sup. 1.20 res. 1.2250, €/CHF sup. 1.0470 res. 1.0610.

Marchés

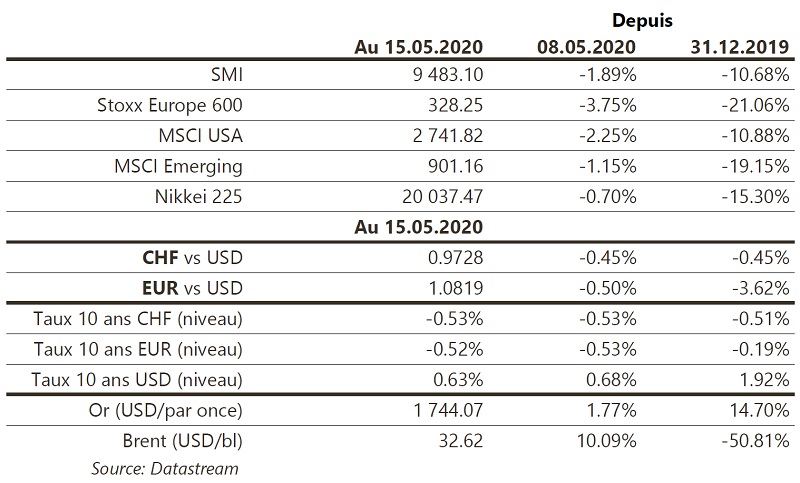

Le début du déconfinement dans de nombreux pays n’a pas empêché quelques prises de profits. Les actions monde reculent de 2.5% et les spreads de crédit sur le segment à haut rendement s’écartent de ~20pb aux États-Unis, les taux souverains sont relativement stables tant aux US qu’en zone euro (avec la périphérie). Malgré un dollar fort (dollar index: +0.7%), l’or avance de 1.8%. À suivre cette semaine: confiance des promoteurs immobiliers, mises en chantier, permis de construire, «minutes» de la Fed, PMI manufacturier et des services aux US; nouvelles immatriculations, indice de confiance ZEW, confiance des ménages, PMI manufacturier et des services dans la zone euro; prix des nouvelles maisons en Chine.

Marché suisse

A suivre cette semaine: semaine plutôt calme sur le front des nouvelles, par ailleurs écourtée par l’Ascension.

Sinon, les sociétés suivantes publieront des chiffres: Addex (résultats T1), Julius Bär (marche des affaires 4 mois), Lem (résultats 2019/20), Sonova (résultats 2019/20) et Züblin (résultats 2019/20).

Actions

FACEBOOK (entrée en liste US Core Holding): premier réseau social mondial online, avec quelque 2.5 milliards d’utilisateurs actifs par mois. Son écosystème inclut les applications Messenger, Instagram ou WhatsApp. Le business model repose pour 90% des revenus sur la publicité. Revenus: 50% USA/Canada, 25% Europe.

MICROSOFT (entrée en liste US Core Holding): premier éditeur de logiciels de systèmes opérationnels (Windows) et de bureautique (Office) pour consommateurs/entreprises. Développements notamment dans le cloud (Azure), la messagerie (Skype), les réseaux sociaux (LinkedIn), le gaming (xBox), moteur de recherche (Bing), le hardware (Surface).

TOTAL (Satellites) acquiert auprès d’EDP un portefeuille de 2.5 millions de clients et de deux centrales à gaz en Espagne où il devient, après l’acquisition de 2 GW de projets solaires en février, la 4ème utility énergétique: un mouvement remarquable.

ZURICH a publié la semaine dernière des indications rassurantes sur la marche des affaires. Les volumes et les taux de primes ont progressé de 5-7% au T1 et l’impact attendu des sinistres du Covid-19, à USD 750 millions, est en ligne avec les attentes. La valorisation est élevée mais ses vertus défensives et la prévisibilité supérieure de ses résultats restent des atouts recherchés dans l’environnement actuel.