L’indicateur économique avancé de la Fed de Dallas s’effondre de 1,2 à -70, alors que les ISM manufacturier et des services ne reculent que très modérément.

Economie

Si les statistiques publiées commencent à couvrir la période de pandémie, certaines semblent peu fiables. Ainsi, l’indicateur économique avancé de la Fed de Dallas s’effondre en mars, de 1,2 à -70 (!), alors que les ISM manufacturier (de 50,1 à 49,1) et des services (de 57,3 à 52,5, donc toujours en expansion) ne reculent que très modérément pour l’instant. Le nombre de postes de travail détruits est de 701’000 en mars, reflétant le choc que subit l’économie. Dans la zone euro, les indicateurs de confiance de la CE (climat des affaires,...) reculent fortement mais moins qu’escompté en mars. Enfin en Chine, premier pays à sortir du confinement, les PMI manufacturier et des services se redressent (respectivement de 35,7 à 52 et de 29,6 à 52,3), indiquant une amélioration mais pas un niveau de croissance normale...

Climat

Selon le rapport «Banking on Climate Change - 2020», 35 banques internationales ont accordé 2700 milliards de dollars de financements aux énergies fossiles après l’adoption de l’Accord de Paris. Les financements aux énergies fossiles ont augmenté chaque année depuis 2015. Les banques nord-américaines dominent parmi les 15 plus gros financeurs, JPMorgan occupant le 1er rang. Trois banques européennes figurent dans le top 15: Barclays, HSBC et BNP Paribas.

Obligations

Les tensions dans les marchés crédit et de financement persistent, à en juger par le niveau élevé du LIBOR à 3 mois. Le marché s’attend cependant à une détente graduelle grâce notamment au programme de rachat illimité de billets de trésorerie annoncé par la Fed. Les volumes émis en primaire sont soutenus et les spreads de crédit IG se resserrent. Nous voyons des opportunités d’achat sur certaines signatures solides qui émettent à des niveaux de spreads attractifs en perspective historique.

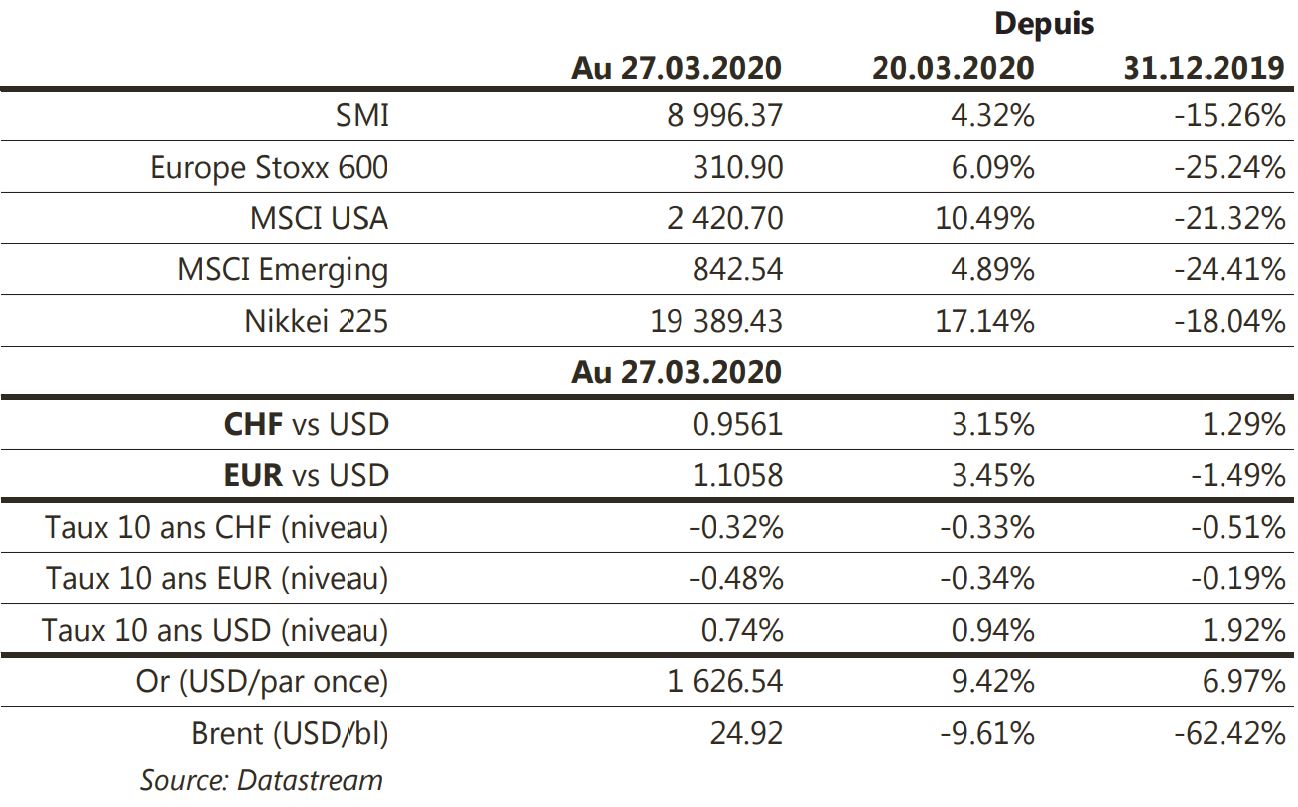

Sentiment des traders

Bourse

Les marchés boursiers continuent à traiter de manière erratique avec des volatilités intraday élevées. Vendredi, les publications des statistiques de l’emploi US ont été sans surprise, très mauvaises. Malgré une ouverture annoncée en hausse, cette semaine, pauvre en chiffres macro et écourtée pour les fêtes de Pâques, ne devrait pas être différente. La prudence est de mise.

Devises

Le $ reste très recherché contre les principales devises comme safe heaven: $/CHF 0.9775 €/$ 1.0815 $/JPY 109.25. Pour que cette tendance perdure, une cassure du support €/$ 1.0785 et res. $/CHF 0.9860 et res. $/JPY 110.00 est nécessaire. L’environnement de taux bas soutien la forte demande pour l’or 1631$/oz. Nos fourchettes $/CHF sup. 0.9650 res. 0.9860 €/$ sup. 1.0785 res. 1.09 €/CHF sup. 1.05 res. 1.0650 XAU/$ sup. 1550 res. 1680.

Marché

Les différentes mesures annoncées pour soutenir l’économie par les autorités et les discussions en cours sur la manière dont se terminera le confinement ont quelque peu soulagé les investisseurs, mais les tensions demeurent. Les actions reculent mais modérément (US: -2,1%; Europe: -0,6%; émergents: -1,2%); les «spreads» de crédit s’écartent aux États-Unis sur le segment à haut rendement mais se resserrent sur l’IG. Le dollar reste fort (dollar index: +2,2%) empêchant l’or (-0,5%) de profiter du recul des taux souverains à 10 ans (-16pb). A suivre cette semaine: «minutes» de la Fed, indices des prix à la consommation et confiance des consommateurs (Univ. du Michigan) aux US; indice de confiance des investisseurs Sentix de la CE dans la zone euro; réserves de change et agrégats monétaires en Chine.

Marché suisse

A suivre cette semaine: écourtée par le week-end pascal, réserves de devises à fin mars (BNS) et chômage mars (Seco).

Sinon, les sociétés suivantes publieront des résultats 2019/T1’20 ou CA T1’20: Burkhalter, Medacta, Romande Energie, BC de Lucerne, Valartis, Bossard, Givaudan, Addex, Lalique et Poenina.

Actions

ASSA ABLOY: la correction de marché nous donne l’occasion d’entrer le leader mondial de la sécurité d’accès aux bâtiments, éligible de longue date, dans notre sélection Core Holdings.

EATON rejoint notre liste Satellites US: le spécialiste de la gestion de l’énergie traversera la crise et son portefeuille d’activité positionne le groupe pour les tendances long terme.

Le choc économique résultant de la crise sanitaire du COVID-19 se traduit par un flux de nouvelles très important de la part des entreprises. En pratique, toutes ou presque ont suspendu ou vont suspendre - annuler leurs guidances annuelles de chiffre d’affaires et/ou de résultats. Ceci ne constitue donc pas une information pertinente. Notre priorité, concernant les recommandations «actions», est essentiellement de surveiller et analyser les décisions ou annonces relatives à la liquidité, sa préservation, ainsi que la structure du bilan.

Selon Reuters, AIRBUS (Satellites) aurait demandé à ses fournisseurs de réduire ses livraisons de pièces de 40%, pour éviter l’accumulation d’avions terminés mais non livrables. Positif pour le cash.

BUREAU VERITAS (Core Holding) rassure, avec 2 milliards d'euros de liquidité et lignes de crédit non tirées, suspend ses investissements non-essentiels. La compagnie annonce un plan de réduction de coûts et renonce à proposer le versement du dividende 2019 (0,56 euro, pour un total de 250 millions d'euros) à l’AG prévue le 26 juin.

PEUGEOT (Satellites) a renforcé sa sécurité financière par une nouvelle ligne de crédit de 3 milliards d'euros qui s’ajoute à celle confirmée et non tirée de 3 milliards d'euros au-delà d’une position de cash net proche de 10 milliards d'euros fin 2019.

.JPG)