Le XO Pension Fund Ranking montre une très belle performance 2021 pour les fondations de prévoyance en Suisse grâce à l’allocation en actions.

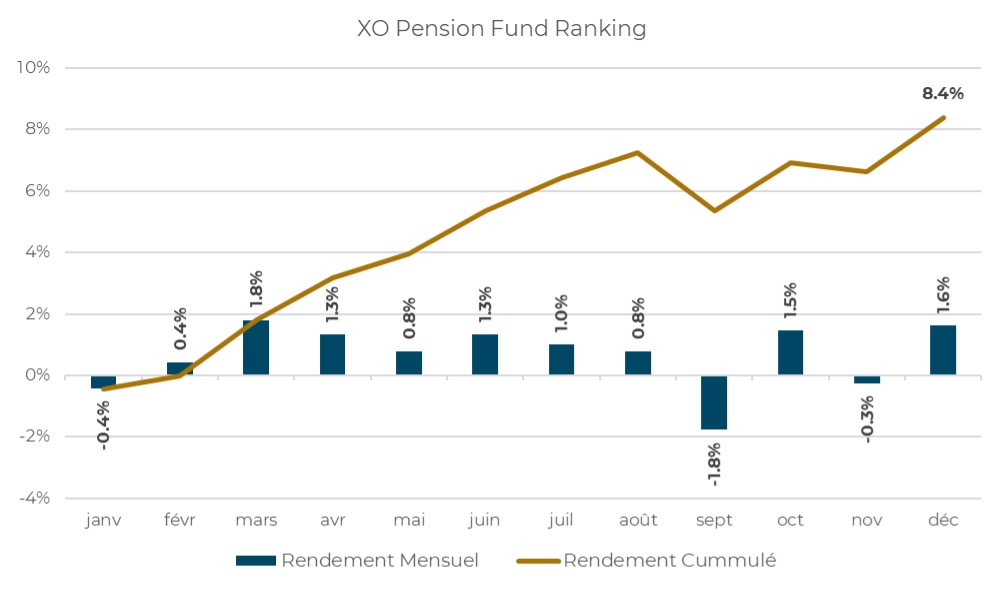

La performance 2021 des caisses de pension a été dans son ensemble très satisfaisante. Malgré une année truffée de rebondissements la performance annuelle des caisses incluses dans le XO Pension Fund Ranking (PFR) a atteint 8,4%. Pour rappel le XO Pension Fund Ranking est un classement effectué par XO Investments. Il comprend de grandes caisses de pension pour un volume d’avoir sous gestion de près de 500 milliards de francs, soit la moitié de la prévoyance professionnelle suisse. Ces chiffres sont également en ligne avec les principaux indicateurs de performance des caisses de pension, tels que les indices du Credit Suisse et UBS dont les performances annuelles affichent respectivement 8,3% et 8,1%.

Le graphique ci-dessus montre l’évolution mensuelle des rendements de l’échantillon. L’année commence en légère baisse, mais le retour à la neutralité est rapide avec des rendements réguliers et positifs durant le premier semestre. Au cours de l’année, les performances négatives surviennent uniquement en janvier, septembre et novembre.

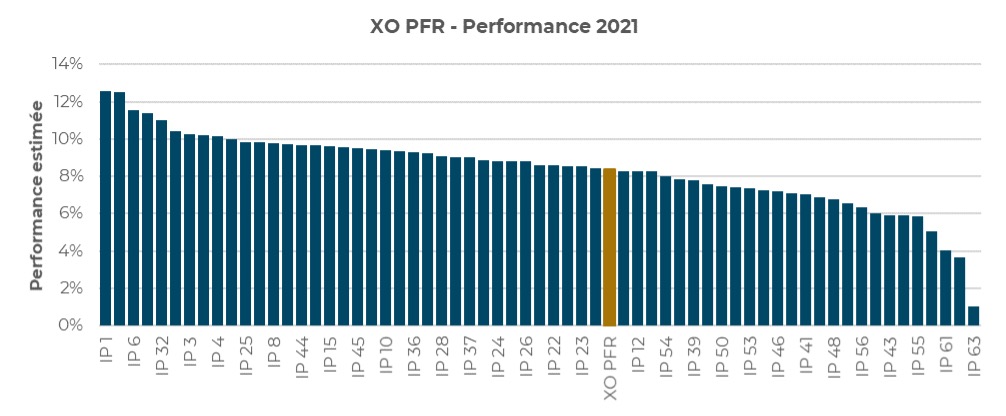

D’après nos estimations, aucune caisse de pension affiche une performance négative en 2021. Dans le haut du classement, nous observons le top cinq des caisses de pension atteignant des performances annuelles époustouflantes entre 11,0% et 12,6%. L’écart de 160 points de base entre le premier et le cinquième du classement suggère que les meilleures caisses de pension se suivent de très près en termes de performance. Quant au bas du classement, les trois dernières caisses affichent des performances plus hétérogènes entre 1,0% et 4,0%.

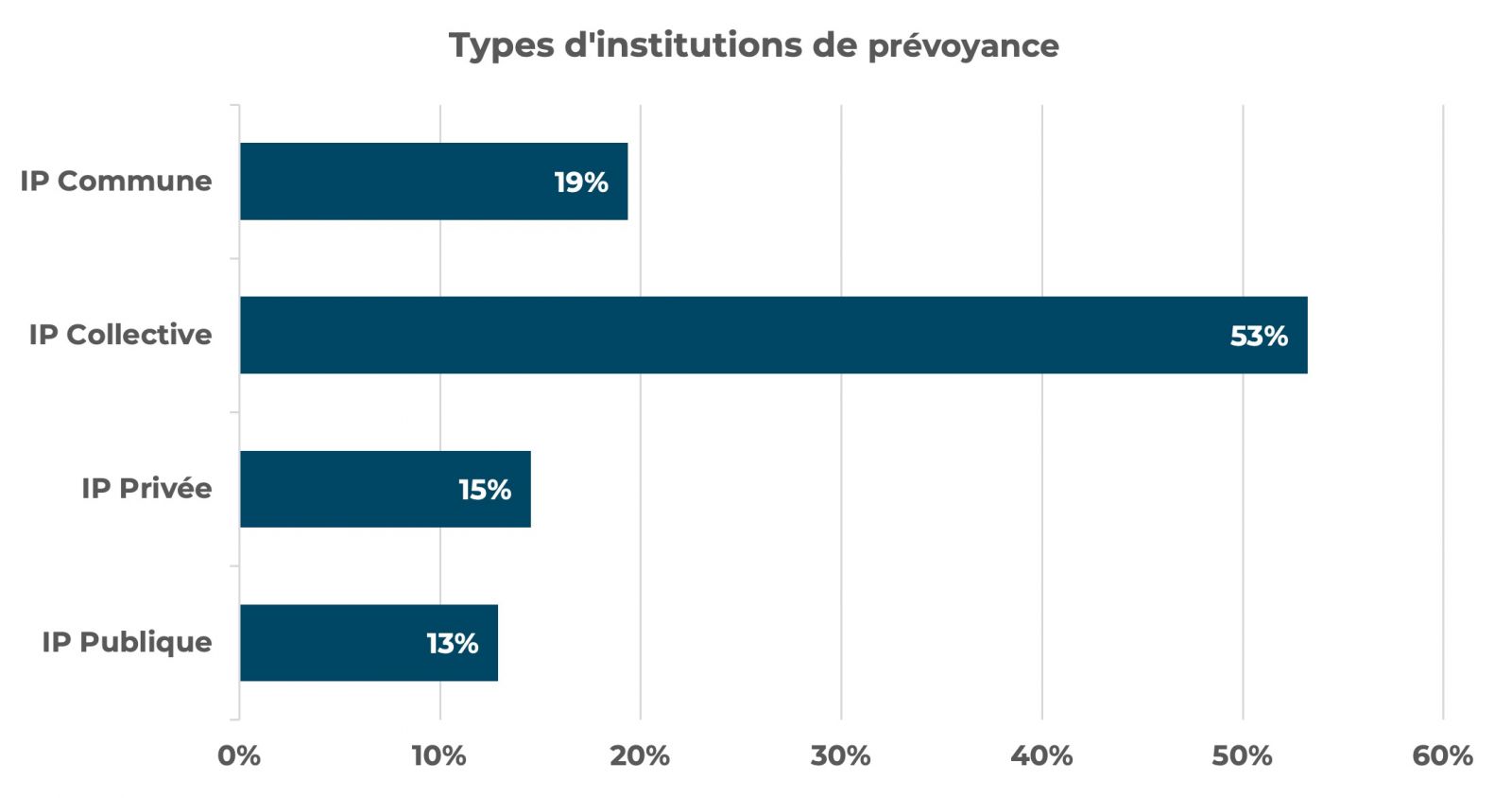

Lorsqu’on s’intéresse à la structure ou le type des institutions de prévoyance présentes dans notre échantillon, les institutions privées sous forme collective caracolent en tête du classement et seules trois institutions privées se greffent dans le top 10. Une seule institution de prévoyance publique parvient à se hisser en cinquième position. Malheureusement la deuxième meilleure institution de prévoyance publique occupe la 22e position dans notre classement. Le graphique ci-dessous montre la proportion de chaque type d’institution de prévoyance présente dans l’échantillon.

Le tableau ci-dessous contient des statistiques sur les rendements trimestriels des caisses de pension. La dispersion de la performance est importante pour tous les trimestres, à l’exception du troisième trimestre. Quant aux écarts interquartiles, le mouvement est à l’opposé avec une tendance au resserrement des performances jusqu’au troisième trimestre avant qu’elle ne s’inverse au quatrième trimestre.

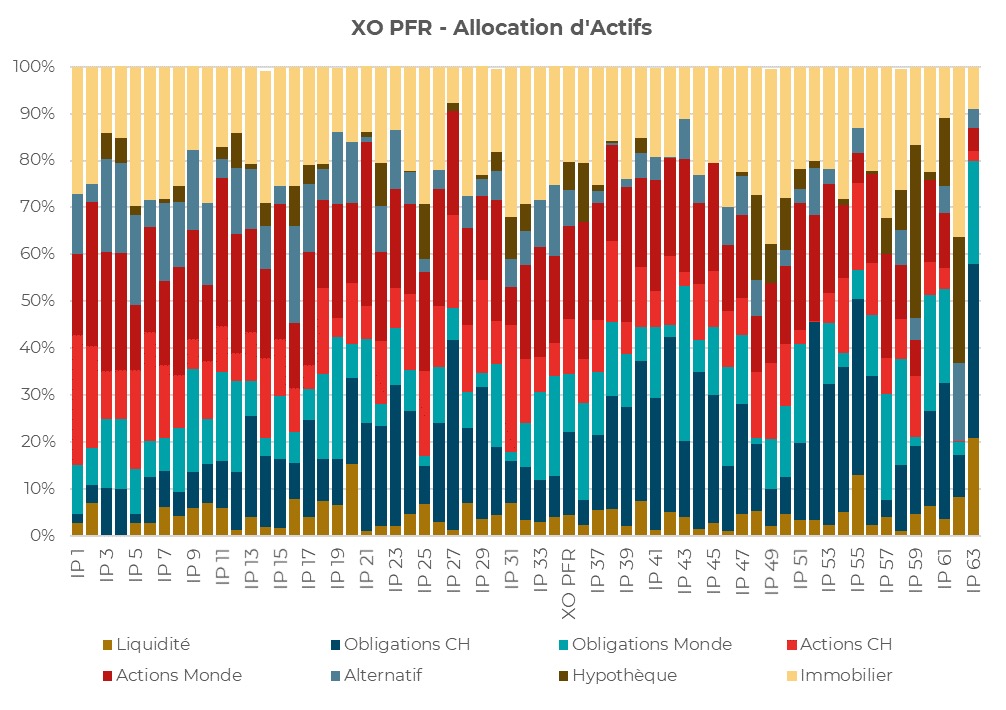

Le facteur déterminant pour la performance est lié à la dotation en actions des caisses de pension. Les actions helvétiques, ainsi que les actions étrangères, se sont nettement appréciées durant l’année, toutefois les investissements alternatifs, principalement les matières premières et les actions non cotés en bourse (Private Equity) restent les meilleures sources de performance en termes absolus. Parmi le top 10 des institutions de prévoyance avec les meilleures performances en 2021, toutes ont une allocation aux actions et investissements alternatifs combinée supérieure à 50% du portefeuille alors que pour les dix dernières le poids de ces actifs est réduit de moitié. Les placements à revenus fixes tels que les obligations et les hypothèques, ainsi que les liquidités sont les seules classes d’actifs à afficher des rendements négatifs en 2021. Il n’est pas étonnant que les trois derniers du classement cités précédemment possèdent une allocation globale aux obligations aux alentours de 60% du portefeuille voire au-delà de 80% pour la dernière caisse de l’échantillon en considérant les liquidités. Le graphique ci-dessous montre les allocations des caisses de pension présentes dans l’échantillon.

Ce constat semble consolider la domination des actifs risqués comme étant une exceptionnelle source de rendement dans un environnement de taux d’intérêts bas. Toutefois il est important de rappeler que le profil de risque des actions est fondamentalement différent de celui des obligations, et qu’un important recul de ces actifs risqués pourrait fortement réduire les taux de couverture voire les faire basculer en dessous de 100%. L’immobilier en revanche a systématiquement contribué positivement à la performance des caisses des pensions au long de ces dernières années et possède un profil de risque plus proche de celui des obligations.

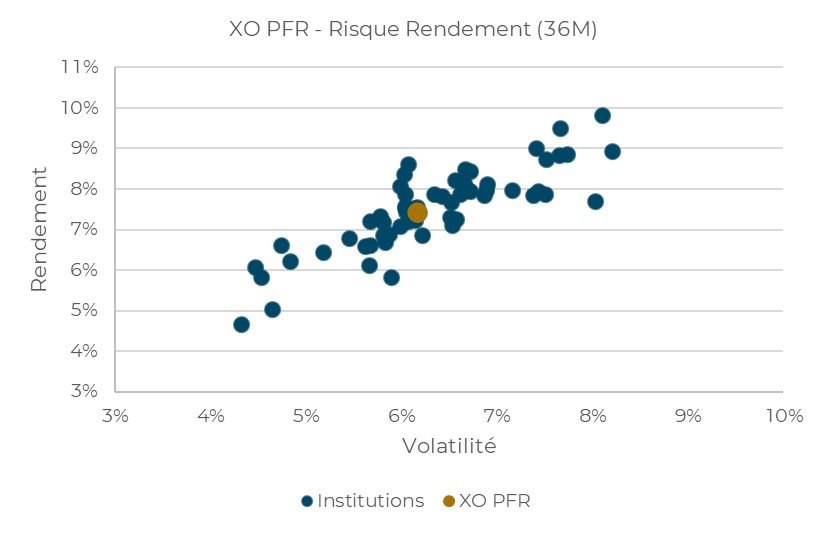

Malgré l’augmentation de la part d’actifs risqués dans les portefeuilles des institutions de prévoyance, le profil risque rendement au cours des derniers 36 mois reste intéressant. Le ratio Sharpe moyen de 1.2 dénote une prise de risque avisée pour l’ensemble des institutions de prévoyance. Le graphique ci-dessous montre le profil risque rendement selon le type d’institution de prévoyance.