L’inflation sous-jacente devrait augmenter. Le retrait des vastes mesures de soutien ne sera que très progressif.

Si l’inflation sera volatile cette année, la principale question pour les investisseurs est de savoir si celle-ci sera orientée à la hausse au cours des prochaines années. Nous pensons que ce sera le cas car le retrait des vastes mesures de soutien ne sera que très progressif. À plus long terme, les facteurs structurels devraient également jouer un rôle plus important. Une accumulation de pressions inflationnistes pourrait inciter les investisseurs à remettre en cause l’intention de la Fed de maintenir une politique très souple. Une communication efficace et cohérente de la part de ses membres sera essentielle pour garantir une hausse progressive des rendements.

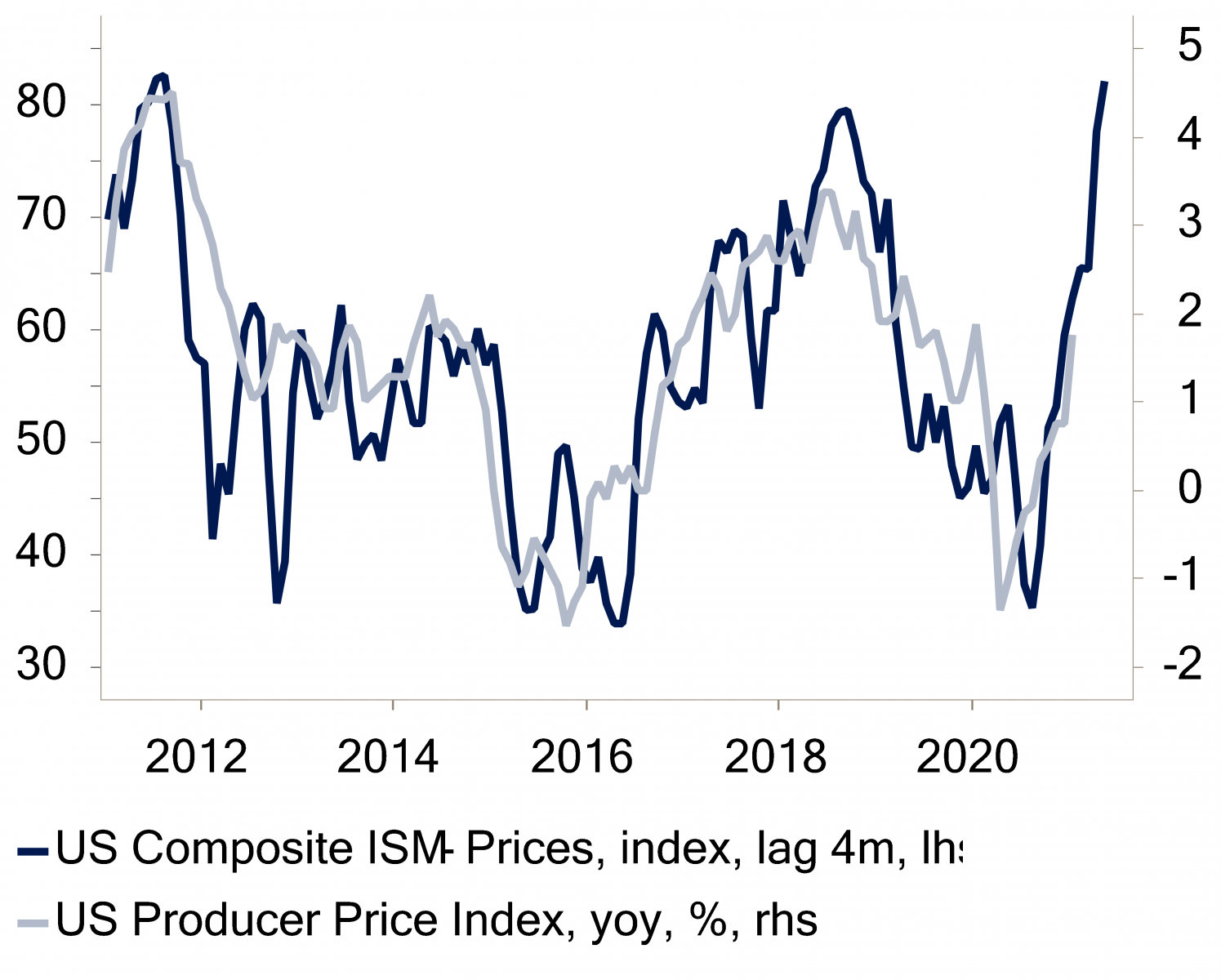

L’inflation revient dans le radar des investisseurs. Les prix des matières premières ont nettement augmenté au cours des derniers mois et l’apparition de goulets d’étranglement sur les chaînes d’approvisionnement devrait entraîner une accélération des prix de production au cours des prochains mois. Cela étant, les récents commentaires de Janet Yellen et Jay Powell indiquent que le soutien fiscal et monétaire restera généreux dans l’immédiat. En effet, pour la nouvelle secrétaire au Trésor américain, «la chose la plus intelligente que nous puissions faire maintenant est de voir grand». Et selon le président de la Fed, la politique monétaire devra rester «patiemment accommodante».

Au Congrès, les démocrates sont en train d’adopter le Plan de secours américain (American Rescue Plan). Le paquet de mesures définitif devrait être très important, avec une enveloppe d’environ 1’500-1’700 milliards de dollars. Outre le plan de 900 milliards de dollars adopté en Décembre dernier, le soutien budgétaire représentera environ 12% du PIB cette année.

Selon les estimations officielles du Bureau du budget du Congrès, l’écart de production–la différence entre ce que l'économie est capable de produire et ce qu'elle produit réellement–est d’environ 3% du PIB. Les mesures budgétaires combinées conduiront à injecter en moyenne près de 300 milliards de dollars par mois dans l’économie jusqu’à septembre, contre un écart de production mensuel estimé à 80 milliards de dollars. Logiquement, si la demande de biens et de services dépasse l’offre, les prix devraient augmenter. Reste à savoir de combien. Et dans quelle mesure la hausse de l’inflation perdura. Pour répondre à ces questions, il convient d’opérer une distinction entre les dynamiques à court terme et les tendances à long terme.

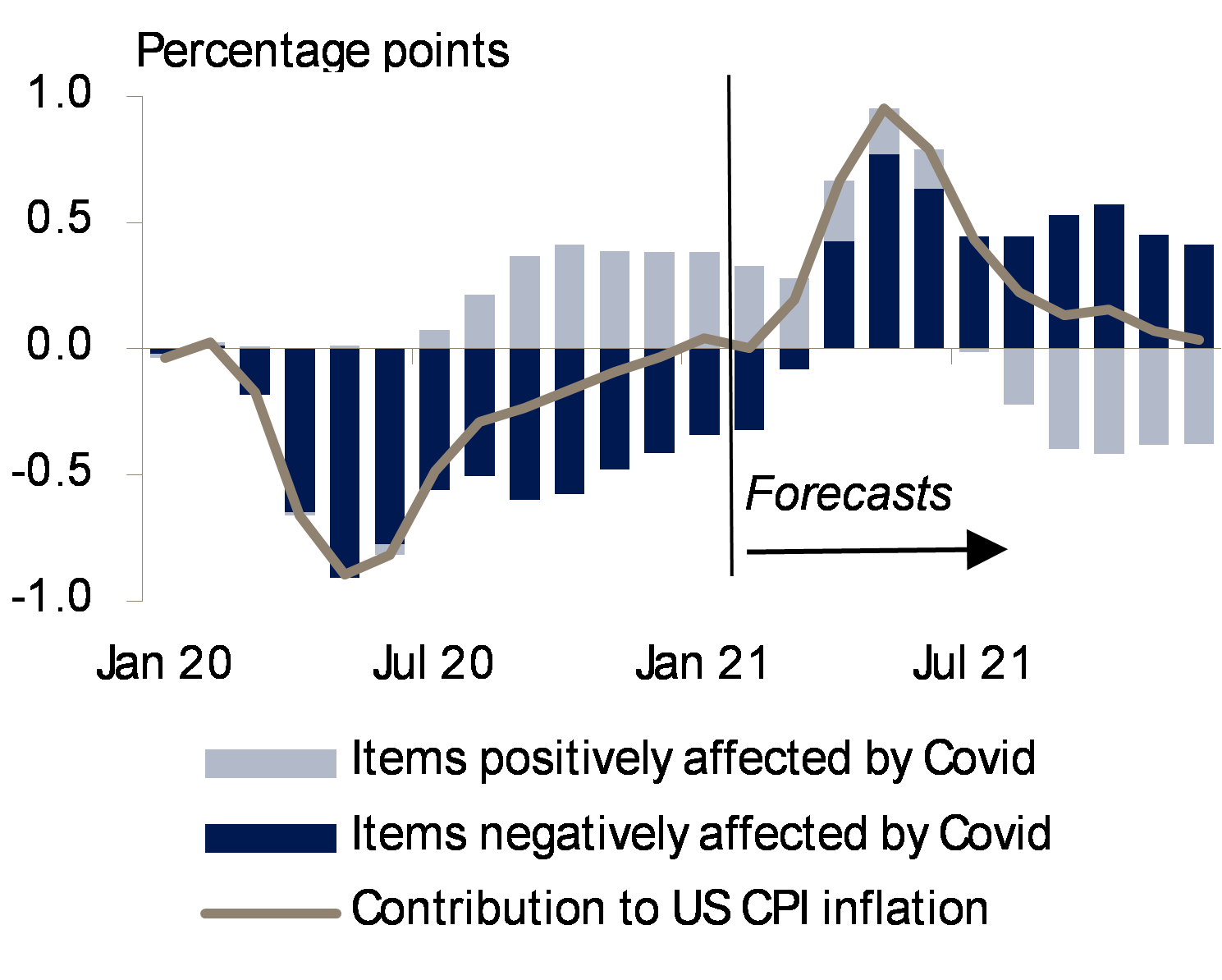

Au cours des prochains mois, d’importants effets de base influeront sur le profil d’inflation des économies avancées. Le net renchérissement des matières premières se répercutera directement sur l’inflation. Aux États-Unis, la contribution de la composante énergétique devrait ajouter environ 1 point de pourcentage à l’inflation au premier trimestre. Vers le printemps, la contribution d’éléments tels que les tarifs des compagnies aériennes et des nuitées d’hôtel, dont les prix ont nettement baissé dû aux restrictions strictes l’année dernière à la même époque, redeviendra positive.

En effet, Il est très probable que la demande de services dont nous n’avons pas pu bénéficier au cours de l’année écoulée rebondisse vigoureusement avec la réouverture de l’économie, tirant les prix vers le haut. La consommation des ménages à hauts revenus aux États-Unis reste déprimée par rapport à son niveau d’avant la pandémie, tandis que l’épargne excédentaire accumulée pourrait atteindre quelque 2’000 milliards de dollars dans le courant de l’année. Une dynamique similaire devrait s’observer dans d’autres économies avancées.

Sources: Macrobond, Bank J. Safra Sarasin Ltd, 19.02.2021

D’autres composantes du panier qui ont bénéficié de la pandémie, comme les véhicules d’occasion, compenseront ces effets, leurs prix devant se normaliser à la baisse. Dans l’ensemble, ces différents effets de base devraient culminer au printemps et ajouter un point de pourcentage supplémentaire à l’inflation aux États-Unis. Nous prévoyons que l’indice des prix à la consommation (IPC) sous-jacent atteindra un plus haut d’environ 2,5% au deuxième trimestre et que l’inflation totale avoisinera 3,5%. Clairement, l’inflation pourrait dépasser nos prévisions, car le prix de certains biens et services devra peut-être augmenter fortement pour équilibrer la demande et l’offre disponible, que la pandémie aura probablement réduite. Néanmoins, l'inflation devrait baisser au cours du second semestre, car ces effets de base disparaîtront à mesure que l'année avance.

Reste à savoir si cet épisode représentera un ajustement ponctuel ou si nous devons nous attendre à une augmentation plus durable de l’inflation. Clairement, après un quart de siècle d’inflation très modérée, il serait tentant de dire qu’il n’y a pas lieu de s’inquiéter. Après tout, le niveau réel du chômage dans les économies avancées demeure extrêmement élevé, et pour que l’inflation augmente durablement, la croissance salariale doit être plus soutenue. Or, il est peu probable que cela soit le cas tant que les mesures strictes de distanciation sociale ne seront pas complètement levées. Mais une fois qu’elles le seront, la probabilité de voir l’inflation américaine dépasser le seuil des 2% pendant un certain temps sera, selon nous, plus élevée qu’à n’importe quel moment au cours des 25 dernières années. Les pressions inflationnistes devraient également s’accroître dans d’autres économies avancées, mais dans une moindre mesure.

Trois raisons étayent notre point de vue. Premièrement, l’ampleur des récentes mesures de soutien monétaire et budgétaire a été sans précédent. La masse monétaire américaine au sens large–qui reflète dans une large mesure les dépôts en espèces et l’épargne des ménages et des entreprises auprès des banques–a augmenté d’environ 5’000 milliards de dollars en 2020, soit un quart de l’encours monétaire. Dans la zone euro, elle a augmenté de 1’500 milliards d’euros. Cette situation est très différente de ce qui s’est passé après la crise financière mondiale. L’expansion du bilan des banques centrales avait alors dopé les réserves des banques, mais l’augmentation de la masse monétaire était restée modeste, en raison de la forte réticence des banques à prêter à l’économie réelle. Bien entendu, si les mesures de soutien sont retirées rapidement, cela se traduira par une simple poussée d’inflation, qui s’accompagnera d’une baisse du pouvoir d’achat de l’argent, et qui finira par s’atténuer.

Mais, et cela nous amène à notre deuxième point, le retrait des mesures de soutien ne devrait être que très progressif. La Fed cherchera à dépasser son objectif d’inflation pendant un certain temps avant de relever les taux. La réduction des mesures d’assouplissement quantitatif sera très graduelle et n’interviendra pas avant la réalisation de progrès «substantiels» vers ses objectifs. D’autres banques centrales devraient emboîter le pas à la Fed. Sur le plan budgétaire, une fois que le plan de secours américain aura été promulgué, la priorité du gouvernement sera un vaste projet de loi de relance visant à augmenter les dépenses publiques en matière d’infrastructures. En bref, l’écart de production américain devrait se résorber rapidement et l’économie pourrait déjà retrouver le plein emploi d’ici la fin 2022. Les salaires devraient augmenter plus tôt et plus rapidement que ne le prévoient de nombreux investisseurs. Du point de vue monétariste, ces mesures devraient accroitre la vitesse de circulation de la monnaie, ce qui stimulera l’inflation. La politique budgétaire européenne sera moins expansionniste, mais un retour à l’austérité telle qu’on l’a connue après la crise financière est peu probable.

Les autorités monétaires et budgétaires devraient en outre continuer de travailler de concert. L’expérience de la crise montre que les politiques monétaires et la politique budgétaires se complètent bien et peuvent se donner mutuellement de la marge. Ceci devrait contribuer à rétablir la crédibilité des banques centrales quant à la réalisation de leur objectif d’inflation et doper les anticipations d’inflation à long terme.

Enfin, les évolutions structurelles devraient devenir plus inflationnistes sur le long terme. De nombreux travaux montrent que deux facteurs interdépendants–à savoir l’affaiblissement des syndicats et l’augmentation considérable de l’offre mondiale de main-d’œuvre depuis l’entrée de la Chine dans l’OMC et de l’Europe de l’Est dans l’UE–semblent avoir atténué la relation entre capacités économiques inutilisées et inflation dans les économies avancées au cours des dernières décennies.

Ces pressions déflationnistes devraient progressivement s’atténuer. La pandémie a creusé les inégalités de revenus et de richesses, déjà très élevées, et les mesures politiques seront de plus en plus orientées sur leur réduction. Joe Biden, le président américain, plaide en faveur d’un doublement du salaire minimum (étalé sur plusieurs années) et ambitionne de renforcer le pouvoir de négociation salariale via des syndicats plus forts. Le vieillissement démographique dans les pays développés et en Chine fait que le secteur des soins emploiera un plus grand nombre personnes, ce qui créera des pénuries de main d’œuvre et renforcera le pouvoir de négociation des travailleurs dans d’autres secteurs.

En résumé, au cours des deux prochaines années, nous prévoyons une nette accélération de la croissance du PIB réel à mesure que la pandémie reflue et que les ménages dépensent l’énorme montant d’épargne accumulé. Ce sera surtout le cas aux États-Unis. L’inflation devrait également augmenter plus rapidement que lors des précédentes reprises, et nous prévoyons que l’inflation sous-jacente aux États-Unis dépassera le seuil des 2% durablement d’ici la fin 2022. L’inflation de la zone euro ne devrait pas atteindre 2% avant 2023. Une forte croissance nominale devrait soutenir les actifs à risque, mais la capacité de la Fed à guider les marchés à mesure qu’elle retire progressivement ses mesures d’accommodation monétaire sera décisive.