R-co Valor

Les marchés ont clôturé le trimestre en territoire significativement positif pour les actions internationales. Ainsi, le MSCI World all Country affichait une performance à +10,7% sur la période, porté notamment par l’espoir d’une inflexion significative des politiques des banques centrales. L’Europe et les Etats-Unis se sont bien comportés, avec des performances respectives de +12,4% et +12,9%1. Une certaine disparité économique entre les deux régions commence cependant à émerger, avec une faiblesse du vieux continent. Les attentes de croissance pour 2024 sont de +2,1% pour les Etats-Unis2 et de +0,9% pour la Zone euro3. Dans la même lignée, là où l’inflation semble converger vers les 2% pour cette dernière, elle est toujours au dessus des 3% au pays de l’oncle Sam1. Cela pourrait créer à terme des distorsions entre les politiques monétaires des deux régions. Du côté chinois, le Parti éprouve toujours des difficultés à convaincre sa population et les investisseurs étrangers de sa capacité à soutenir une dynamique structurellement robuste. Pour autant une certaine inflexion semble se matérialiser avec des chiffres de croissance supérieurs aux attentes, à +5,3% au cours des trois premiers mois de l’année en rythme annuel1. Le secteur industriel a tiré l’activité, le PMI4 Caixin manufacturier s’affichant par ailleurs à 51,1 en mars, son niveau le plus élevé depuis février 2023. Dans ce contexte, le Hang Seng corrige de -0,8% sur le trimestre1.

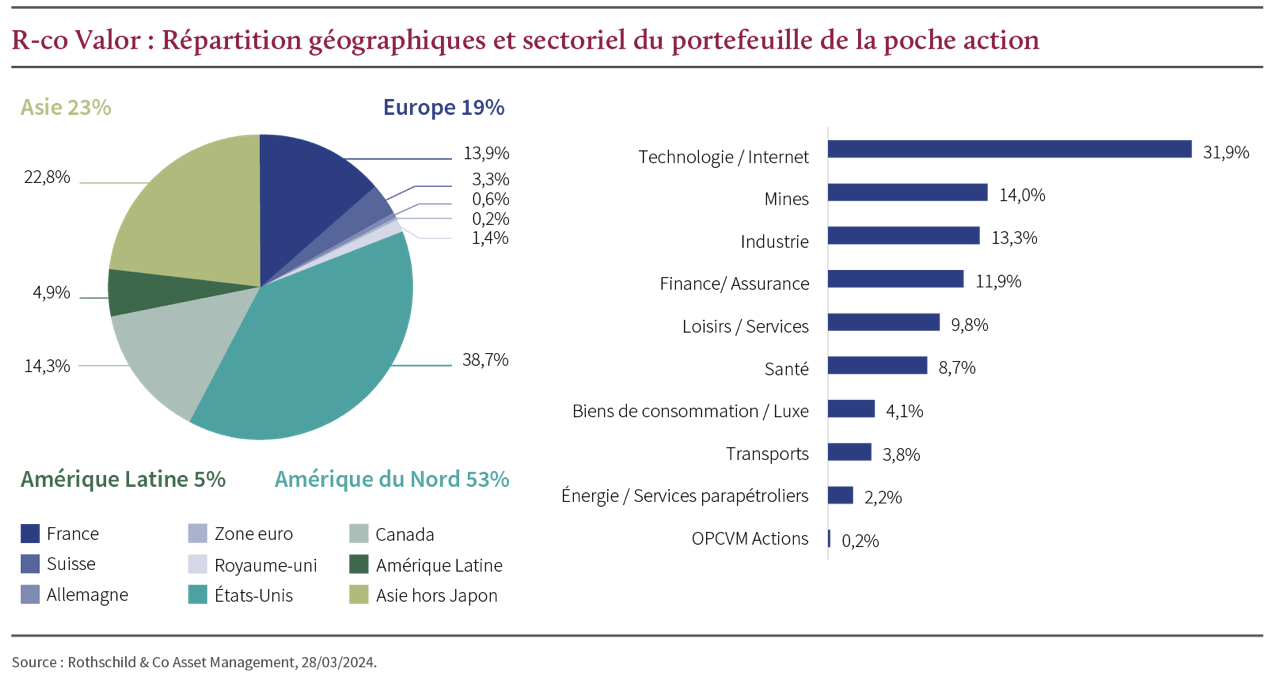

Au sein de R-co Valor, nous avons maintenu une exposition aux actions relativement stable depuis le début de l’année, autour de 68%5. Pour autant, des transactions ont été effectuées, toujours dans l’objectif d’alléger la partie la plus cyclique du portefeuille au profit de sociétés aux profils plus défensifs. Ainsi, nous avons complètement cédé nos positions dans le groupe industriel suisse ABB, l’assureur Manulife et la minière diversifiée Teck Resources. Parallèlement, nous avons accru notre exposition aux sociétés minières aurifères avec Newmont. La récente flambée de l’or, qui a atteint un record historique à plus de 2'300 dollars l’once, offre un contraste frappant avec les performances décevantes des actions du secteur minier aurifère. Ces dernières ont vu leurs couts d’extraction augmenter, notamment causé par les dépenses liées aux ressources telles que le diesel, les lubrifiants, les machines mais aussi l’augmentation du cout de la main-d’œuvre. Cette escalade a ainsi réduit les marges bénéficiaires des producteurs d’or. Ce mouvement semble se normaliser en partie et nous pensons que nos valeurs aurifères devraient être en mesure de rattraper leur retard, dans un contexte où le sous-jacent resterait à des niveaux élevés. Au sujet des minières diversifiées, nous avons introduit en portefeuille deux nouveaux projets cuprifères avec les sociétés NGEx Minerals et Filo Corp. La partie plus défensive du portefeuille a également été renforcée à travers des valeurs appartenant au secteur de la santé. Historiquement, les actions de ce secteur ont tendance à sous-performer pendant les périodes électorales lorsque les investisseurs anticipent une réforme, puis à se redresser une fois la politique mise en œuvre. Pour autant, jusqu’à présent, aucune proposition majeure en matière de soins de santé n’a été mentionnée dans les discours de campagne. Par ailleurs, le président Joe Biden a déjà fait adopter avec succès en 2022 la loi permettant au gouvernement de négocier les prix de certains médicaments dans le cadre de Medicare. Nous profitons ainsi de la décote du secteur pour le renforcer, dans un environnement structurellement porteur d’une population mondiale vieillissante (d’ici 2050, une personne sur six dans le monde aura 65 ans ou plus) et particulièrement innovant (l’année dernière, la FDA a approuvé un nombre record de 73 nouveaux médicaments). Du côté de la technologie, nous avons pris des bénéfices en écrêtant des sociétés s’étant fortement appréciées dernièrement à l’image de Facebook ou d’Uber pour se repositionner sur Match Group. Nous considérons que le marché des applications de rencontre présente encore un fort potentiel de croissance, à la fois en termes d’utilisation et de monétisation. Enfin, nous avons renforcé en début d’année des valeurs chinoises afin de limiter leur dilution au sein du portefeuille.

Le fonds s’apprécie de +7,6% sur les trois premiers mois de l’année5 (Part C). La santé s’affiche comme plus mauvais contributeurs au cours de la période pour les raisons évoquées précédemment. La technologie, premier secteur du fonds se démarque comme meilleur contributeur, Meta en tête, le titre actant une performance de +37% en février1. La majeure partie du mouvement haussier s’est produite le 2 février, le lendemain de la publication des résultats et l’annonce de 39 milliards de dollars de bénéfice net en 2023 accompagné de la mise en place pour la première fois d’un dividende. Uber, second meilleur contributeur, a de son côté dégagé un résultat net positif de 1,9 milliard de dollars l’année dernière prouvant la capacité du groupe à continuer de générer une croissance forte et rentable.

Notre exposition action à 68% est historiquement faible, au cours des dix dernières année elle était en moyenne à 83%5. La concentration des flux sur certaines zones/ secteurs, les tensions géopolitiques et électorales, la diminution des liquidités induites par la baisse de la taille du bilan des banques centrales, l’endettement croissant des Etats… sont d’autant d’éléments nous poussant à une relative prudence. Nous restons disciplinés dans notre gestion et profitons de ce moment d’accalmie pour prendre des profits et constituer des «réserves». Par ailleurs la partie «Monétaire & assimilé» du fonds ne doit pas être vue comme un choix par défaut. Les Bons du Trésor Français inférieurs à un an offre des rendements en moyenne à 3,75%1 après une décennie en territoire négatif et la nature flexible du fonds nous permet de nous positionner sur cette classe d’actifs, en attente d’opportunité pour revenir sur les actions.

1Source: Bloomberg, 28/03/2024.

2Source: U.S. Bureau of Labor Statistics, Mars 2024.

3Source: Eurostat, Mars 2024.

4Indice des directeurs d’achat, indicateur reflétant la confiance des directeurs d’achat dans un secteur d’activité. Supérieur à 50 il exprime une expansion de l’activité, inférieur à 50, une contraction.

5Source: Rothschild & Co Asset Management, 28/03/2024.

Avertissements

R-co Valor Durée de placement recommandée: 5 ans

Risque SRI 4/7. L’indicateur synthétique de risque permet d’apprécier le niveau de risque de ce produit par rapport à d’autres. Il indique la probabilité que ce produit enregistre des pertes en cas de mouvements sur les marchés ou d’une impossibilité de notre part de vous payer. Nous avons classé ce produit dans la classe de risque 4 sur 7, qui est une classe de risque moyenne et reflète principalement une politique de gestion discrétionnaire sur les marchés actions et produits de taux. Autrement dit, les pertes potentielles liées aux futurs résultats du produit se situent à un niveau moyen et, si la situation venait à se détériorer sur les marchés, il est possible que notre capacité à vous payer en soit affectée. L’indicateur de risque part de l’hypothèse que vous conservez le produit pendant 5 ans; dans le cas contraire, le risque réel peut être très différent, et vous pourriez obtenir moins en retour.

Principaux risques: Risque de perte en capital, Risque de gestion discrétionnaire, Risque de marché, Risque de crédit, Risque de taux, Risque de change, Risque de contrepartie, Risque lié à l’utilisation d’instruments dérivés. Liste non exhaustive, merci de vous référer à la rubrique “profil de risque” du prospectus de la SICAV.

R-co Valor Balanced Durée de placement recommandée: 3-5 ans

Risque SRI 4/7. L’indicateur synthétique de risque permet d’apprécier le niveau de risque de ce produit par rapport à d’autres. Il indique la probabilité que ce produit enregistre des pertes en cas de mouvements sur les marchés ou d’une impossibilité de notre part de vous payer. Nous avons classé ce produit dans la classe de risque 3 sur 7, qui est une classe de risque entre basse et moyenne et reflète principalement une politique de gestion discrétionnaire exposant le portefeuille aux marchés actions et taux avec un profil équilibré. Autrement dit, les pertes potentielles liées aux futurs résultats du produit se situent à un niveau entre faible et moyen et, si la situation venait à se détériorer sur les mar-chés, il est peu probable que notre capacité à vous payer en soit affectée. L’in-dicateur de risque part de l’hypothèse que vous conservez le produit pendant 5 ans ; dans le cas contraire, le risque réel peut être très différent, et vous pourriez obtenir moins en retour.

Principaux risques : Risque de perte en capital, Risque de gestion discrétionnaire, Risque de marché, Risque de crédit, Risque de taux, Risque de change, Risque de contrepartie, Risque lié à l’utilisation d’instruments dérivés. Liste non exhaustive, merci de vous référer à la rubrique “profil de risque” du prospectus de la SICAV.

Les chiffres cités ont trait aux années écoulées. Les performances passées ne sont pas un indicateur fiable des performances futures, et ne sont pas constantes dans le temps. Les performances tiennent compte de l’ensemble des frais portés au niveau de l’OPC et des dividendes réinvestis mais ne tiennent pas compte des frais supportés par l’investisseur.

Document à caractère publicitaire, simplifié et non contractuel. Les informations, commentaires et analyses contenus dans ce document sont fournis à titre purement informatif et ne sauraient être considérés comme un conseil en placement, un conseil fiscal, une recommandation ou un conseil en investissement de la part de Rothschild & Co Asset Management. Les informations/opinions/données contenues mentionnées dans ce document, considérées comme légitimes et correctes le jour de leur publication, conformément à l’environnement économique et financier en place à cette date, sont susceptibles d’évoluer à tout moment. Bien que ce document ait été préparé avec le plus grand soin à partir de sources réputées fiables par Rothschild & Co Asset Management, il n’offre aucune garantie quant à l’exactitude et à l’exhaustivité des informations et appréciations qu’il contient, qui n’ont qu’une valeur indicative et sont susceptibles d’être modifiées sans préavis. Rothschild & Co Asset Management n’a pas procédé à une vérification indépendante des informations contenues dans ce document et ne saurait donc être responsable de toute erreur ou omission, ni de l’interprétation des informations contenues dans ce document. Toutes ces données ont été établies sur la base d’informations comptables ou de marché. Les données comptables n’ont pas toutes été auditées par un commissaire aux comptes.

En outre, compte tenu du caractère subjectif de certaines analyses, il convient de souligner que les informations, projections, estimations, anticipations, hypothèses et/ou opinions éventuelles ne sont pas nécessairement mises en pratique par les équipes de gestion de Rothschild & Co Asset Management ou de ses affiliés, qui agissent en fonction de leurs propres convictions. Certains énoncés prévisionnels sont préparés sur la base de certaines hypothèses, qui pourront vraisemblablement différer soit partiellement, soit totalement de la réalité. Toute estimation hypothétique est, par nature, spéculative et il est envisageable que certaines, si ce n’est l’ensemble, des hypothèses relatives à ces illustrations hypothétiques ne se matérialisent pas ou différent significativement des déterminations actuelles. La présente analyse n’est valable qu’au moment de la rédaction du présent rapport.

R-co Valor est une Société d’investissement au Capital Variable immatriculée 789 648 409 RCS Paris. R-co Valor Balanced est un compartiment de la SICAV “R-co”, immatriculée 844 443 390 RCS Paris. Les informations ne présument pas de l’adéquation de l’OPC présenté au profil et à l’expérience de chaque investisseur individuel. Rothschild & Co Asset Management ne saurait être tenu responsable d’aucune décision prise sur le fondement des éléments contenus dans ce document ou inspirée par eux. En cas de doute, et avant toute décision d’investir, nous vous recommandons de prendre contact avec votre conseiller financier ou fiscal. L’Organisme de Placement Collectif (OPC) présenté ci-dessus est organisé selon la loi française, et réglementé par l’Autorité des marchés financiers (AMF). L’investissement dans des parts ou actions de tout OPC n’est pas exempt de risques. Avant tout investissement, il est impératif de lire attentivement le DIC PRIIPS et prospectus de l’OPC, et plus particulièrement sa section relative aux risques. Chaque investisseur doit également s’assurer des juridictions dans lesquelles les parts ou actions de l’OPC sont enregistrées. Le DIC PRIIPS/prospectus complet est disponible sur notre site Internet : www.am.eu.rothschildandco.com. La valeur liquidative (VL) / valeur nette d’inventaire (VNI) est disponible sur notre site internet. Les informations présentées ne sont pas destinées à être diffusées et ne constituent en aucun cas une invitation à destination des ressortissants des États-Unis ou de leurs mandataires. Les parts ou actions de l’OPC présenté dans ce document ne sont pas et ne seront pas enregistrées aux États-Unis en application du U.S. Securities Act de 1933 tel que modifié (“Securities Act 1933”) ou admises en vertu d’une quelconque loi des États-Unis. Ces parts ou actions ne doivent ni être offertes, vendues ou transférées aux États-Unis (y compris dans ses territoires et possessions) ni bénéficier, directement ou indirectement, à une “U.S. Person” (au sens du règlement S du Securities Act de 1933) et assimilées (telles que visées dans la loi Américaine dite “HIRE” du 18/03/2010 et dans le dispositif FATCA).

Veuillez noter que les performances passées ne sont pas un indicateur fiable des performances futures, et ne sont pas constantes dans le temps. La valeur des investissements et des revenus en découlant peut varier à la hausse comme à la baisse, et n’est pas garantie. Il est donc possible que vous ne récupériez pas le montant initialement investi. Les variations des taux de change peuvent affecter à la hausse comme à la baisse la valeur des investissements et des revenus en découlant, lorsque la devise de référence de l’OPC est différente de la devise de votre pays de résidence. Les OPC dont la politique d’investissement vise plus particulièrement des marchés ou secteurs spécialisés (comme les marchés émergents) sont généralement plus volatils que les fonds plus généralistes et d’allocation diversifiée. Pour un OPC volatil, les fluctuations peuvent être particulièrement importantes, et la valeur de l’investissement peut donc chuter brusquement de façon importante. Les performances présentées ne tiennent pas compte des éventuels frais et commissions perçus lors de la souscription et rachat des parts ou actions de l’OPC concerné. Les portefeuilles, produits ou valeurs présentés sont soumis aux fluctuations du marché et aucune garantie ne peut être donnée quant à leur évolution future. Le traitement fiscal dépend de la situation individuelle de chaque investisseur, et peut faire l’objet de modifications.

Édité par Rothschild & Co Asset Management, Société de gestion de portefeuille au capital de 1 818 181,89 euros, 29, avenue de Messine – 75008 Paris. Agrément AMF N° GP 17000014, RCS Paris 824 540 173.

Toute reproduction partielle ou totale de ce document est interdite, sans l’autorisation préalable de Rothschild & Co Asset Management, sous peine de poursuites.

À propos de la division Asset Management de Rothschild & Co

Division spécialisée en gestion d’actifs du groupe Rothschild & Co, nous offrons des services personnalisés de gestion à une large clientèle d’investisseurs d’institutionnels, d’intermédiaires financiers et de distributeurs. Nous articulons notre développement autour d’une gamme de fonds ouverts, commercialisés sous cinq marques fortes : Conviction, Valor, Thematic, 4Change et OPAL, bénéficiant de nos expertises de long terme en gestion active et de conviction ainsi qu’en architecture ouverte. Basés à Paris et implantés dans 9 pays en Europe, nous gérons plus de 27 milliards d’euros et regroupons près de 160 collaborateurs. Plus d’informations sur: www.am.eu.rothschildandco.com