Les anticipations de marché sur le nombre de baisses des taux directeurs de la Fed cette année ont changé. Le «taux terminal» est maintenant estimé à environ 4,0%, alors qu’il était vu à moins de 3,0% en septembre 2024. Les contrats à termes reflètent désormais moins de baisses. Dans le même temps, le rendement du Trésor américain à 10 ans s’est tendu de 100 pb.

La hausse des rendements obligataires va-t-elle affecter les prix des actions?

L’inflation constitue l’aspect déterminant – ou peut-être pas?

Alors que l’emploi non agricole aux Etats-Unis affichait des chiffres plus importants que prévu, faisant chuter les actions américaines de plus de 2,0% le 10 janvier, et rappelant que le risque d’inflation subsistait, les derniers chiffres sur l’inflation publiés, le 15 janvier, se sont révélés meilleurs que ce que l’on avait pu craindre, faisant ainsi remonter l’indice S&P 500 de 1,8% en une seule journée. Cette volatilité montre que le marché présente actuellement une sensibilité nettement plus forte à la dynamique inflation-croissance.

L’inflation sous-jacente des prix à la consommation (IPC) aux Etats-Unis a ralenti de manière inattendue pour s’établir (en glissement annuel) à 3,2% en décembre, contre 3,3% en novembre, tandis que contre toute attente, l’inflation sous-jacente des prix à la production s’est maintenue à 3,5% (en glissement annuel). Parallèlement, l’indice «Empire Manufacturing» de New York, qui mesure l’activité dans l’Etat de New York, a plongé sous son niveau neutre (fixé à zéro), à -12,6 (contre un consensus à 2,7).

En décembre, l’Europe et le Royaume-Uni présentaient un tableau similaire d’inflation modérée – et de faibles perspectives de croissance. Selon l’enquête de la Commission européenne sur le climat économique, il affichait son niveau le plus bas depuis septembre 2023, à la suite d’une dégradation généralisée alors qu’au Royaume-Uni, l’inflation des services passait de 5,0% à 4,4% en glissement annuel.

Résultats des entreprises vs taux d’intérêt

Le nœud de l’affaire est de savoir lequel des deux facteurs – la croissance des bénéfices des entreprises ou les taux d’intérêt – aura l’effet plus décisif sur l’évolution future des cours des actions. La réponse est peut-être donnée par le modèle théorique d’évaluation des actifs – qui enseigne que le prix d’une action est déterminé par la valeur actualisée des flux de paiements anticipés en fonction du taux d’intérêt à long terme.

Une progression rapide des bénéfices favorise les dividendes futurs, ce qui tend à rendre les actions plus attrayantes et à faire grimper les valorisations. La croissance des revenus et les cotations des actions ont alors tendance à évoluer de concert.

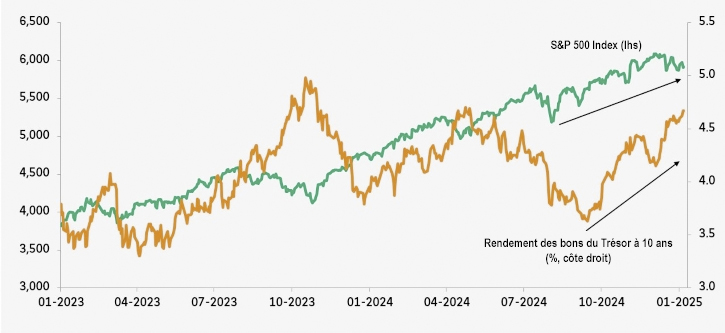

En revanche, la hausse des taux d’intérêt (ou des rendements obligataires) réduit la valeur actualisée des flux de trésorerie futurs, ce qui rend les actions moins attrayantes et fait baisser leur valorisation, de sorte que les rendements obligataires et les prix des actions évoluent alors dans des directions opposées. Or, depuis le second semestre 2024, les rendements obligataires américains et les prix des actions ont évolué parallèlement (voir le Graphique ci-dessous), faisant ainsi mentir les postulats théoriques.

Graphique 1: La hausse des rendements des obligations américaines n’a pas empêché celle des actions – cela durera-t-il?

Source: CEIC, BNP Paribas Asset Management, 17 janvier 2025.

Rendements obligataires et cotations boursières en hausse

Une explication plausible réside dans l’interaction structurelle existant entre les anticipations d’inflation et la croissance économique (ou la progression des bénéfices). Dans les années 1970, par exemple, alors que l’inflation était élevée et en hausse, la Fed a considérablement resserré sa politique monétaire, ce qui a provoqué une violente tension des rendements obligataires, entraînant une récession économique ainsi qu’une baisse de la croissance des bénéfices et des prix des actions.

En périodes d’inflation en baisse, comme dans les années 1980 et 1990, les rendements obligataires se détendent. Dans une telle situation, les fluctuations des rendements sont principalement le reflet des variations de la croissance économique réelle (ou des bénéfices) plutôt que des attentes en matière d’inflation. Nous en concluons que la progression des bénéfices est le facteur dominant opérant dans les mouvements des prix des actions lorsque l’inflation ne constitue pas un sujet de préoccupation.

Qu’en est-il en 2025?

La hausse des rendements obligataires américains observée depuis septembre 2024 semble refléter les attentes du marché quant à une croissance du PIB américain potentiellement plus forte et une inflation modérée, plutôt que les craintes portant sur une nouvelle flambée de l’inflation qui pourrait alors amener la Fed à resserrer sa politique monétaire de manière notable, jusqu’à la rendre restrictive. Pourquoi?

Tout d’abord, les «Trumponomics» empêcheront probablement l’économie de s’affaiblir de manière significative et permettront aux bénéfices des entreprises de progresser significativement, selon les estimations des analystes. Bien que les mesures politiques de Trump contiennent un certain nombre d’incohérences – par exemple les réductions d’impôts prévues parallèlement à des hausses de tarifs douaniers, ou la croissance attendue du PIB sur toile de fond d’une immigration fortement restreinte – l’orientation générale de sa politique vise à stimuler la productivité, la croissance du PIB et les prix des actifs.

La forte progression des bénéfices enregistrée la semaine dernière par les quatre grandes banques américaines (JPMorgan, Wells Fargo, Goldman Sachs et Citigroup), qui ont collectivement affiché les deuxièmes bénéfices annuels les plus élevés de leur histoire, semble confirmer les prévisions optimistes en la matière.

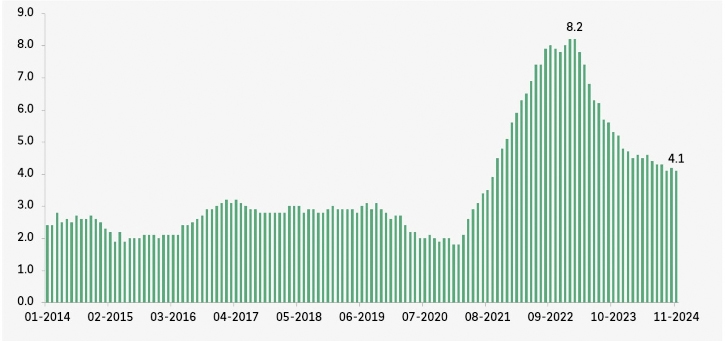

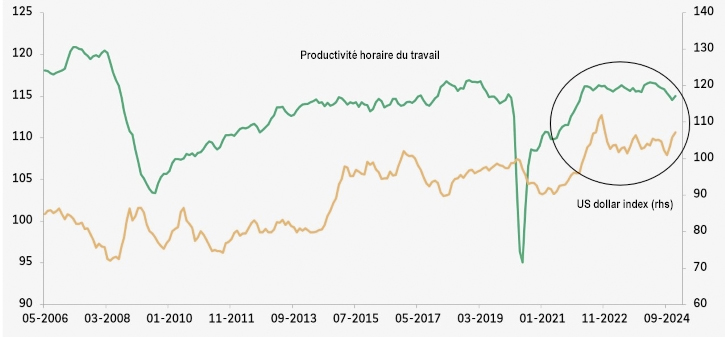

Ensuite, l’inflation sous-jacente continuera probablement à se rapprocher de l’objectif de 2,0% fixé par la Fed, car l’inflation des loyers, qui représente la composante la plus importante aussi bien de l’indice des prix à consommation que du déflateur des dépenses privées (en anglais «PCE» pour Personal Consumption Expenditures), a fortement reculé (voir graphique 2). Et surtout, la forte croissance de la productivité du travail et la vigueur du dollar américain devraient continuer à produire leur effet de forces anti-inflationnistes (voir graphique 3).

Graphique 2: L’inflation du logement aux États-Unis (% exprimé en glissement annuel) a été en constant repli

Source: CEIC, BNP Paribas Asset Management, 17 janvier 2025.

Graphique 3: La forte croissance de la productivité du travail aux Etats-Unis et la vigueur du dollar américain sont de bon augure pour lutter contre l’inflation

Source: CEIC, BNP Paribas Asset Management, 17 janvier 2025.

Ainsi, dans un environnement où les craintes d’une reprise de l’inflation sont balayées par la croissance de l’économie et la progression des bénéfices, les deux principaux moteurs des prix des actions, la hausse des rendements obligataires n’est pas forcément préjudiciable aux actions. Cela nous conforte dans notre vue positive des actions au niveau mondial, en particulier des actions américaines, même si le nombre de baisses attendues des taux prévu de la Fed a été ramené de quatre à seulement deux cette année.

Risques et opportunités

Quels sont les risques? Si l’inflation repart à la hausse, la Fed se sentira probablement obligée de relever ses taux, poussant ainsi sa politique monétaire en zone restrictive. Les actions pourraient alors chuter, comme elles l’ont fait dans un contexte d’inflation croissante, dans les années 1970. Il existe certes un risque de stagflation, mais nous ne lui accordons qu’une faible probabilité, du moins pour l’instant, en raison (comme expliqué ci-dessus) du recul de l’inflation des loyers, de l’augmentation de la productivité et de la force du dollar américain.

En revanche, si l’économie américaine devait entrer en récession de manière inattendue, cela affecterait les bénéfices des entreprises, et les cours des actions pourraient chuter brutalement. La politique fiscale stimulante promise par Trump pourrait cependant soutenir la croissance économique, réduisant ainsi les risques de récession et de chute brutale des actions.

L’économie chinoise semble montrer des signes encourageants de stabilisation, maintenant que les mesures énergiques de Pékin commencent à produire leurs effets, ce qui renforce l’appétit pour le risque. La croissance du quatrième trimestre a atteint 5,4%, en glissement annuel, dépassant les attentes de 40 points de base et rapprochant le taux de croissance annuel de l’objectif de 5,0%, fixé par les autorités

En décembre, 23 des 70 principales villes chinoises faisaient état de hausses mensuelles des prix des logements (contre 17 en novembre), l’augmentation des ventes au détail passait de 2,5% à 3,7% en glissement annuel, le taux de contraction de l’investissement privé tombait à 0,1% en glissement annuel, contre 0,4% en novembre, et le volume de la production industrielle gagnait 6,2%, contre 5,4% en novembre.

Globalement, les aspects positifs – à savoir une croissance régulière du PIB et des bénéfices des entreprises, ainsi qu’une inflation modérée – semblent l’emporter sur les aspects négatifs tels que les inquiétudes des marchés quant à une possible stagflation et une politique monétaire plus stricte. Nous en concluons qu’au stade actuel, la hausse des rendements obligataires ne semble pas constituer une menace pour les actions.