Les défis géopolitiques croissants, la démondialisation rapide de l’économie et l’utilisation de plus en plus systématique de la technologie dans l’appareil de défense et la sécurité nationale conditionnent une hausse généralisée des dépenses militaires et de défense1 dont une part croissante sera probablement consacrée à l’intelligence artificielle (IA), à la cybersécurité et à d’autres technologies de défense2. Les entreprises et les fournisseurs de solutions présentes tout au long de la chaîne de valeur devraient être bien placés pour bénéficier de cette hausse, notamment les principaux fournisseurs de matériel militaire dotés de connaissances spécialisées, les fournisseurs de composants et de matériel de pointe et les fournisseurs de logiciels de sécurité spécifiques à la défense. Cette opportunité de croissance à long terme pourrait permettre aux investisseurs d’être exposés à une tendance macroéconomique séculaire ancrée dans l’innovation.

Les dépenses mondiales en matière de défense ont continué d’augmenter

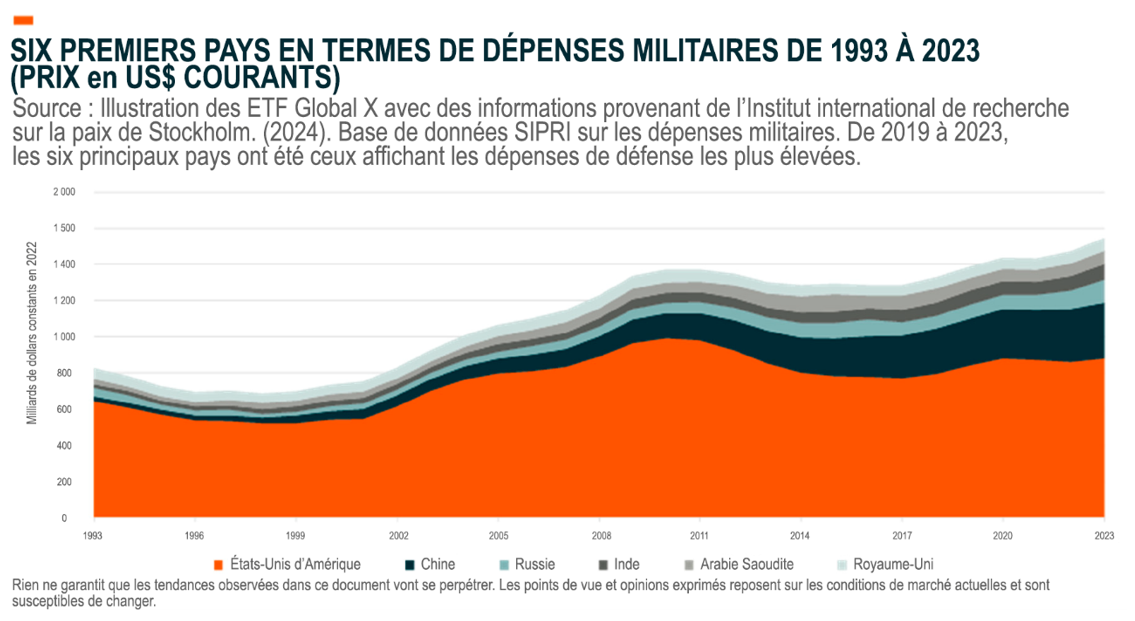

En 2023, les dépenses militaires mondiales ont augmenté pour la neuvième année consécutive pour atteindre le chiffre record de 2'440 milliards de dollars3. Les Etats-Unis sont le pays dont les dépenses militaires ont été les plus élevées puisqu’elles ont totalisé la somme stupéfiante de 916 milliards de dollars4. Cela représente 37,5% des dépenses militaires mondiales et trois fois plus que la Chine, deuxième budget militaire au monde. La Russie, l’Inde et l’Arabie saoudite complètent le top cinq. À eux cinq, ces pays constituent 63% des dépenses militaires mondiales.

Entre 2010 et 2020, les dépenses militaires mondiales ont affiché un taux de croissance annuel moyen (TCAM) d’environ 1%. Depuis 2020, ce taux de croissance a été multiplié par environ quatre pour atteindre un TCAM de 4,4% en GA. Cette croissance devrait se poursuive à ces niveaux élevés jusqu’en 2030, dépassant les 3'300 milliards de dollars.

Les dépenses militaires de l’Europe ont atteint leur plus haut niveau depuis la guerre froide, sous l’effet de l’invasion de l’Ukraine par la Russie. L’année 2023 a été marquée par une augmentation significative de 16,4% en GA des investissements dans la défense. Le Royaume-Uni s’est classé parmi les pays européens les plus dépensiers (sixième rang mondial) et contribué à hauteur de 3,0% au budget mondial de la défense, dépassant l’Allemagne (2,6%) et la France (2,4%). Ces dépenses comprennent les contributions visant à soutenir l’Ukraine.

Si l’on s’éloigne du conflit entre la Russie et l’Ukraine, la Chine a augmenté son budget de défense pour 2024 de 7,2% en GA pour atteindre 232 milliards de dollars, malgré un accès de faiblesse économique généralisé. De même, Taïwan, en réponse aux vastes exercices militaires de la Chine, a proposé un budget de défense record de 19,1 milliards de dollars pour 2024, soit une augmentation de 7,7% en GA, ce qui porte ses dépenses de défense globales à environ 2,5% du PIB.

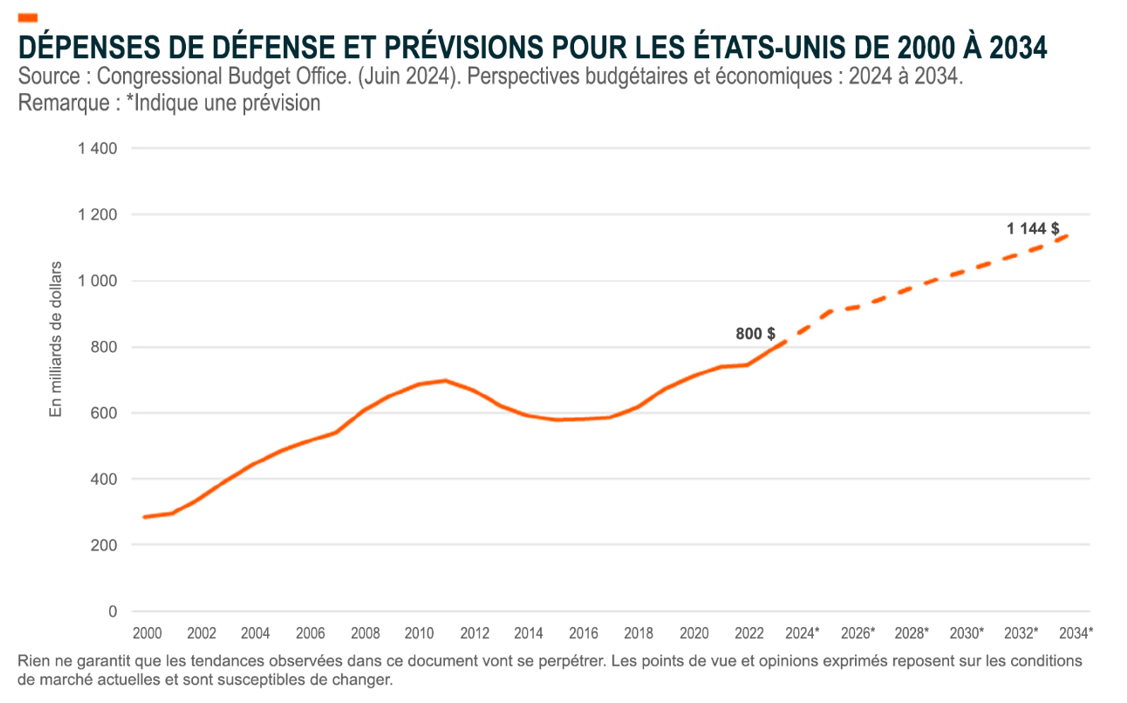

Comme on pouvait s’y attendre, les investissements américains dans les initiatives militaires et de défense ne montrent aucun signe de ralentissement. La loi sur la responsabilité budgétaire (Fiscal Responsibility Act) de 2023 de l’administration Biden a adopté une proposition de 886 milliards de dollars pour les dépenses de défense de l’exercice 2024, soit une augmentation de 3,2% par rapport à l’exercice 2023. Sur ces 886 milliards de dollars, 842 milliards sont destinés au ministère de la Défense.

La numérisation de la défense est à nos portes

Dans le passé, les dépenses militaires privilégiaient essentiellement sur l’acquisition de matériel et de munitions conventionnels. Désormais, l’allocation budgétaire évolue vers la numérisation. Les technologies militaires et de sécurité, telles que l’intelligence artificielle, la cybersécurité et la convergence technologique, peuvent être considérées comme les principaux moteurs de cette augmentation des dépenses technologiques de défense.

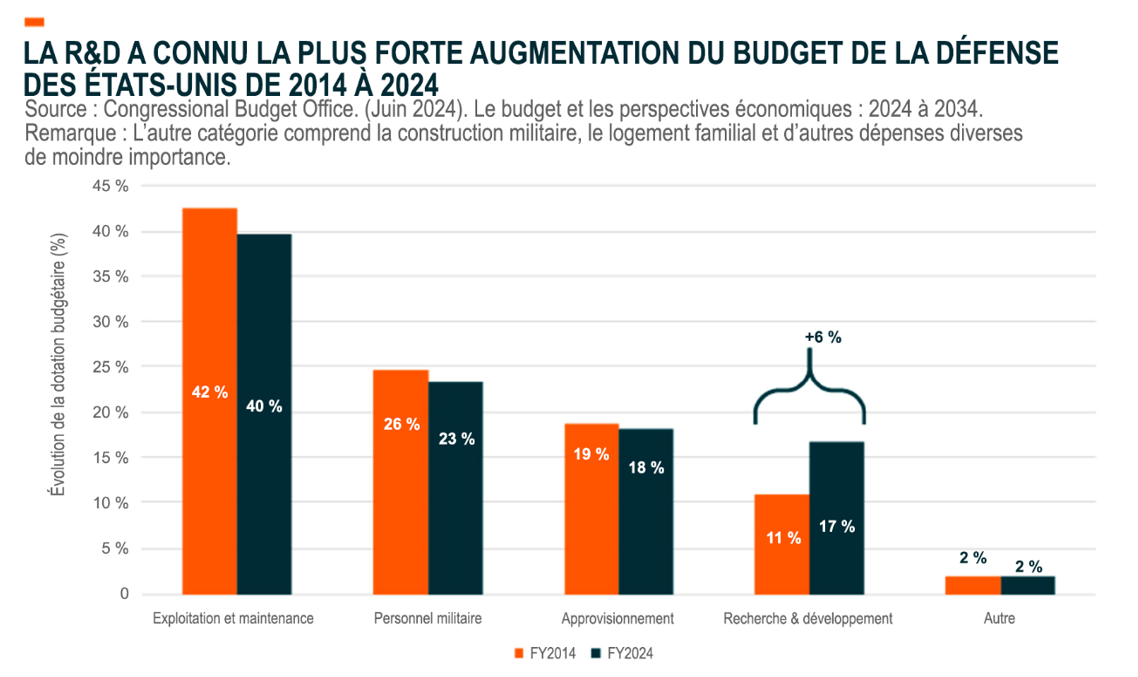

Pour les Etats-Unis, l’augmentation notable de la R&D au cours de la dernière décennie, qui est passée de 12,8% du budget de défense en 2013 à 16,8% en 2025, marque un virage stratégique pour le département de la Défense (Department of Defence ou DoD). Le budget du DoD pour l’exercice 2025 alloue 143,2 milliards de dollars à la R&D, soit une augmentation de 10% par rapport à l’exercice 2023. Il prévoit 17,2 milliards de dollars pour des initiatives scientifiques et technologiques et 1,8 milliard pour faire progresser les capacités de l’IA.

Parmi les technologies émergentes les plus notables en cours de développement, citons les systèmes d’armes létales autonomes (SALA). Définis comme des armes qui identifient, ciblent et enclenchent des attaques de manière autonome contre des adversaires en limitant l’intervention humaine, les SALA exploitent la puissance des ordinateurs à grande vitesse, l’interconnectivité de l’Internet des objets (IoT) et des algorithmes sophistiqués du big data. Les gouvernements du monde entier, en particulier américain et chinois, sont convaincus qu’ils peuvent s’assurer un avantage militaire concurrentiel grâce au développement et au déploiement des SALA.

Sur le marché en pleine croissance des technologies de défense, la présence des industries du logiciel et du matériel prend une importance accrue. Le marché mondial des dépenses en technologies de l’information (TI) de la défense était évalué à 79,68 milliards de dollars en 2020 et devrait atteindre 137,65 milliards de dollars en 2030. L’augmentation du développement de logiciels et de systèmes dans le secteur de la défense nécessite du matériel spécialisé, ce qui crée une demande pour les fournisseurs de capteurs, de composants avancés, de puces pour l’IA et d’autres solutions matérielles de traitement, de détection et de mise en réseau.

Cette augmentation pourrait également créer des opportunités pour de nouveaux partenariats entre les secteurs public et privé, notamment ceux spécialisés dans l’analyse de données et l’intelligence artificielle/l’apprentissage automatisé (IA/ML). Aux Etats-Unis, en mai 2024, Palantir a obtenu un contrat important de la part du Bureau principal du numérique et de l’intelligence artificielle (CDAO) du ministère de la Défense pour son système d’exploitation basé sur l’IA, qui débute par une commande initiale de 153 millions de dollars mais pourrait atteindre 480 millions de dollars sur cinq ans. En outre, Palantir a reçu un contrat de prototypage de 33 millions de dollars pour intégrer les capacités des fournisseurs tiers et du gouvernement dans l’environnement de données exploité par Palantir, afin de répondre aux besoins numériques du commandement interarmées.

En mars 2024, Palantir toujours a décroché un contrat d’une valeur de 178,4 millions de dollars auprès de l’Army Contracting Command (commandement des marchés de l’armée) pour développer et livrer le système de station terrestre Tactical Intelligence Targeting Access Node (TITAN), la capacité de détection profonde de nouvelle génération de l’armée de terre basée sur l’IA et l’apprentissage automatisé. Le contrat prévoit la création de dix prototypes TITAN, intégrant des technologies de pointe pour des renseignements exploitables en temps réel et un commandement de mission amélioré. TITAN se connectera à divers capteurs, ce qui réduira les délais entre le capteur et le tireur et améliorera la précision des tirs à longue portée.

Le gouvernement américain collabore également avec des entreprises spécialisées dans les technologies de défense telles que General Dynamics et Rheinmetall, qui participent activement au remplacement du véhicule de combat vieillissant Bradley de l’armée américaine à l’aide de conceptions numériques détaillées et de prototypes pour les tests, un projet évalué à environ 45 milliards de dollars. Lockheed Martin a renforcé son arme à énergie dirigée pour le DoD, en renforçant la puissance de son laser de 300 kW (kilowatts) à 500 kW. La précision de ce laser est affinée grâce à des données de suivi de cible précises provenant du radar et des capteurs, ce qui favorise une destruction efficace de la cible.

Le cyberespace est le nouveau champ de bataille

Le cyberespace transcende les frontières géographiques, et la protection des intérêts des citoyens, des entreprises et des militaires dans le domaine numérique est un défi majeur pour les pays. Par conséquent, les pays exploitent de plus en plus les cybervulnérabilités pour atteindre des objectifs militaires. Le piratage organisé et criminel est omniprésent, provoquant souvent des troubles importants à l’ordre public. En mai 2021, un groupe de hackers a perturbé les systèmes informatiques de Colonial Pipeline, un oléoduc basé au Texas qui fournit près de la moitié du carburant à la côte Est. L’attaque a forcé l’oléoduc à interrompre ses activités pendant environ cinq jours, entraînant des pénuries d’essence, de diesel et de kérosène. Les entreprises de cybersécurité qui mettent en œuvre des modèles d’architecture Zero Trust et des solutions Endpoint Detection and Response pourraient bénéficier de la demande des entreprises et des institutions en quête de ce type de solutions.

La cybersécurité est une vaste frontière dans les opérations de défense globales. La récente législation américaine visant à moderniser et à sécuriser les systèmes de défense, les agences gouvernementales et les infrastructures critiques souligne l’engagement nécessaire. La loi sur l’investissement dans les infrastructures et l’emploi (Infrastructure Investment and Jobs Act) prévoyait environ 1,9 milliard de dollars de financement de la cybersécurité pour les subventions des Etats et des collectivités locales, le réseau électrique et la recherche sur la cybersécurité du département de la Sécurité intérieure (Department of Homeland Security ou DHS).

La cybersécurité est une préoccupation majeure pour le DoD, qui divise son budget d’activités relatives au cyberespace en trois portefeuilles: cybersécurité (7,4 milliards de dollars réclamés pour l’exercice 2025), opérations dans le cyberespace (6,4 milliards de dollars réclamés pour l’exercice 2025) et R&D (600 millions de dollars réclamés pour l’exercice 2025). Le budget réclamé pour l’exercice 2025 s’élève à près de 14,5 milliards de dollars, soit une augmentation de plus de 2 milliards par rapport à l’exercice 2023.

Le DoD a également élaboré sa stratégie de modernisation logicielle, qui définit les tâches prioritaires telles que l’accélération de l’environnement du cloud d’entreprise du DoD, la mise en place d’un écosystème d’usine logicielle à l’échelle du ministère et la transformation des processus grâce à la numérisation pour favoriser la résilience et la rapidité. Le plan de défense du DoD pour les années à venir stipule que les plateformes aériennes et les systèmes de plateformes, les frappes hypersoniques et stratégiques, les systèmes de défense aérienne et antimissile, ainsi que les systèmes spatiaux sont les domaines qui recevront l’essentiel du financement de l’innovation technologique de défense jusqu’en 2027.

Alors que les technologies émergentes comme l’IA présentent de nouveaux défis et vulnérabilités en matière de cybersécurité, il incombe aux gouvernements d’élaborer des solutions, qui peuvent inclure la diplomatie. Par exemple, en février 2023, lors du tout premier sommet sur l’intelligence artificielle responsable dans le domaine militaire (Responsible Artificial Intelligence in the Military Domain ou REAIM) à La Haye, le département d’État américain a proposé la «Déclaration politique sur l’utilisation militaire responsable de l’intelligence artificielle et de l’autonomie» (Political Declaration on Responsible Military Use of Artificial Intelligence and Autonomy), un plan visant à garantir que l’IA militaire respecte le droit international humanitaire et exige que chaque pays établisse ses propres principes pour les systèmes basés sur l’IA. En outre, la proposition exige que les capacités d’IA se désengagent du système si elles fonctionnent involontairement.

Conclusion: l’exposition à l’avenir du secteur de la défense passe par l’innovation et le développement technologiques

Le secteur mondial de la défense est visiblement un marché en pleine croissance, qui affiche des dépenses annuelles de plusieurs milliers de milliards de dollars. L’état de plus en plus préoccupant de la situation géopolitique, la mutation digitale de la guerre et l’importance de plus en plus évidente de la cybersécurité sont des moteurs de croissance futurs.

Pour les investisseurs cherchant à profiter de la croissance et l’évolution de ce secteur, l’ETF Global X Defence Tech UCITS (ARMR LN) investit dans des entreprises spécialisées dans les technologies de défense qui tirent 50% ou plus de leurs revenus des sous-catégories suivantes:

- Cybersécurité: Entreprises impliquées dans le développement et la gestion de protocoles de sécurité liés à la défense empêchant les intrusions et les attaques contre les systèmes, les réseaux, les applications, les ordinateurs et/ou l’infrastructure pour les applications de défense locale et/ou nationale.

- Technologie de défense: Entreprises impliquées dans le développement de solutions d’intelligence artificielle (IA), d’Internet des objets (IoT), de réalité augmentée/virtuelle (AR/VR), de collaboration homme-machine, de big data, de solutions spécialisées de télédétection par laser (LiDAR), d’intelligence géospatiale et/ou de solutions de scan de sécurité (par exemple, biométrie, authentification des accréditations, etc.) à des fins de défense locale et/ou nationale.

- Systèmes et matériel militaires avancés: Entreprises impliquées dans le développement de la robotique, des drones, des systèmes d’armes et des munitions militaires avancés, des systèmes d’alimentation et de carburant spécifiques à la défense, des réseaux de capteurs, des processeurs et des équipements de réseau, des lanceurs spatiaux (y compris des satellites), des systèmes radar et/ou de la production d’aéronefs/véhicules militaires, à des fins de défense locale et/ou nationale.

1Les prévisions de Global X sont basées sur des informations provenant de l’Institut international de recherche sur la paix de Stockholm. Base de données sur les dépenses militaires du SIPRI: dépenses militaires par région en dollars constants. (22 avril 2024)

2Ibid.

3Institut international de recherche sur la paix de Stockholm. Les dépenses militaires mondiales augmentent dans un contexte de guerre, de monté des tensions et d’insécurité. 22 avril 2024.

4Ibid.

Les ETF Global X UCITS ETF sont réglementés par la Banque centrale d’Irlande.

Il s’agit d’une communication à caractère promotionnel.

Les ETF UCITS sont des fonds indiciels et, à ce titre, vous devez prendre connaissance de la politique d’investissement des fonds figurant dans le supplément pour comprendre comment ils investiront.

Veuillez consulter le prospectus, le supplément et le document d’information clé («DIC») des UCITS ETF concernés avant de prendre une quelconque décision d’investissement définitive.

Les investisseurs sont également tenus de se référer à la section intitulée « Facteurs de risque » dans le prospectus correspondant des UCITS ETF avant toute décision d’investissement pour obtenir des informations sur les risques associés à un investissement dans les UCITS ETF, ainsi que des détails sur la transparence du portefeuille. Le prospectus et le DIC des UCITS ETF sont disponibles en anglais à l’adresse suivante www.globalxetfs.eu/funds.

L’investissement dans les UCITS ETF concerne l’achat de parts des UCITS ETF et non d’un actif sous-jacent donné tel qu’un immeuble ou des actions d’une entreprise, car il s’agit uniquement des actifs sous-jacents susceptibles d’être détenus par les UCITS ETF.

Les parts d’un UCITS ETF achetées sur le marché secondaire ne peuvent généralement pas être revendues directement à un UCITS ETF. Pour acheter et vendre des parts sur un marché secondaire, les investisseurs doivent avoir recours à un intermédiaire (p. ex. un courtier en valeurs mobilières) et, ce faisant, peuvent encourir des frais. En outre, les investisseurs peuvent payer plus que la valeur liquidative actuelle lorsqu’ils achètent des parts et recevoir moins que la valeur liquidative actuelle lorsqu’ils les vendent. Les fluctuations de taux de change peuvent avoir un impact négatif sur la valeur, le prix ou le revenu de l’UCITS ETF.

Les performances passées d’un UCITS ETF ne préjugent pas des résultats futurs. Les performances futures sont soumises à une fiscalité qui dépend de la situation personnelle de chaque investisseur et qui peut évoluer dans le futur. Ni l’expérience passée ni la situation actuelle ne sont nécessairement des indicateurs précis de la croissance future de la valeur ou du taux de rendement d’un UCITS ETF.

L’investissement peut être sujet à des chutes de valeur soudaines et significatives et, le cas échéant, l’investisseur peut perdre la totalité du capital investi. Les revenus peuvent fluctuer en fonction des conditions du marché et des dispositions fiscales. La différence à tout moment entre le prix de vente et le prix de rachat d’une part de l’UCITS ETF signifie que l’investissement doit être considéré à un horizon à moyen ou long terme.

Tout investissement dans un UCITS ETF peut entraîner une perte financière. La valeur d’un investissement peut évoluer à la hausse comme à la baisse et, par conséquent, la performance de l’investissement sera variable.

Global X ETFs ICAV est un véhicule de gestion collective de droit irlandais à capital variable qui émet selon les termes de son prospectus et des suppléments pertinents tels qu’approuvés par la Banque centrale d’Irlande et qui est l’émetteur de certains des ETF mentionnés.

Global X ETFs ICAV II est un véhicule de gestion collective de droit irlandais à capital variable qui émet selon les termes de son prospectus et des suppléments pertinents tels qu’approuvés par la Banque centrale d’Irlande et qui est l’émetteur de certains des ETF mentionnés.

Les communications au sein de l’Union européenne concernant les UCITS ETF de Global X sont émises par Global X Management Company (Europe) Limited («GXM Europe») agissant en sa qualité de société de gestion de Global X ETFs ICAV. GXM Europe est autorisée et réglementée par la Banque centrale d’Irlande. GXM Europe est enregistrée en Irlande sous le numéro 711633.

Les communications au sein du Royaume-Uni et en Suisse concernant les UCITS ETF de Global X sont émises par Global X Management Company (UK) Limited («GXM UK»), qui est autorisée et réglementée par la Financial Conduct Authority. Le siège social de GXM UK est situé 77 Coleman Street, Londres, EC2R 5BJ, Royaume-Uni. Des informations sur GXM UK sont disponibles dans le registre des services financiers (numéro de référence de la société 965081).

Informations destinées aux investisseurs du Royaume-Uni

Veuillez consulter le prospectus, le supplément et le document d’information clé de l’investisseur (« DICI ») des ETF UCITS concernés avant de prendre une quelconque décision d’investissement définitive. Ceux-ci sont disponibles en anglais sur www.globalxetfs.eu.

Il est peu probable que le Financial Ombudsman Service examine les plaintes relatives à l’ETF et toute réclamation pour pertes concernant le gérant et le dépositaire de l’ETF est peu susceptible d’être couverte par le Financial Services Compensation Scheme.

Informations à l’attention des investisseurs en Suisse

Il s’agit d’un document promotionnel. Le pays d’origine du fonds est l’Irlande. En Suisse, le représentant est 1741 Fund Solutions AG, Burggraben 16, CH-9000 St.Gallen. L’agent payeur est Tellco Bank AG, Bahnhofstrasse 4, 6430 Schwyz.

Le prospectus, les documents d’information clé ou les documents d’information clé, les statuts ainsi que les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant.

Les performances passées ne préjugent pas des résultats actuels ou futurs. Les performances ne tiennent pas compte des commissions et des frais encourus lors de l’émission et du rachat des parts.