La baisse de taux de la Fed transforme une opportunité modeste en potentiel majeur. Avec des coûts d’emprunt en recul, des fondamentaux en amélioration et des valorisations attractives, les petites capitalisations pourraient bien passer de l’ombre à la lumière.

Pourquoi la politique monétaire est-elle plus importante pour les investisseurs small caps?

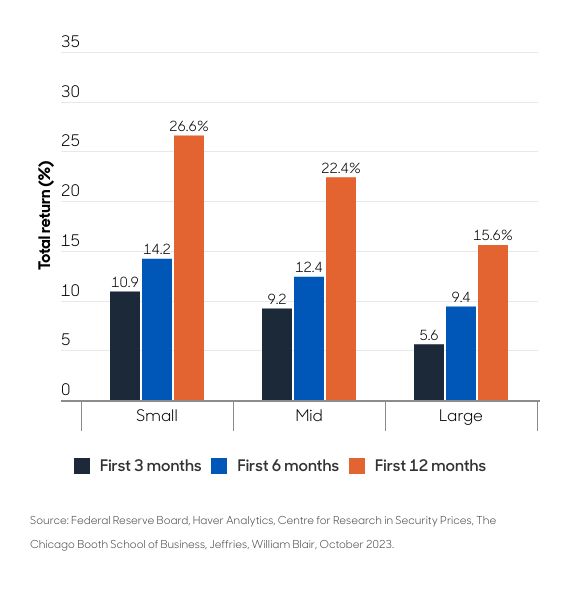

Les petites capitalisations sont particulièrement sensibles aux variations des taux d'intérêt. Les données historiques – depuis les années 1950 – montrent que les petites entreprises ont surperformé leurs homologues plus grandes après la première baisse des taux, et le contexte économique actuel pourrait soutenir cette tendance (graphique 1).

Chart 1. Small cap vs. Mid and large cap after first rate cuts

Contrairement aux grandes capitalisations, les petites entreprises sont plus sensibles aux taux d’intérêt, à la demande intérieure et aux coûts d’emprunt. La baisse de taux de la Fed améliore leurs perspectives, en réduisant le coût du crédit et en valorisant davantage leur potentiel de croissance à long terme.

La baisse des taux décidée par la Fed en septembre, combinée à ses prévisions suggérant un nouvel assouplissement si l'inflation reste maîtrisée, a déjà commencé à modifier les attentes des investisseurs. La baisse des taux réduit le taux d'actualisation appliqué aux bénéfices futurs, ce qui est particulièrement bénéfique pour les petites capitalisations dont la croissance est plus longue.

Un catalyseur pour la revalorisation

Dans un contexte de ralentissement de l'inflation et de la croissance de l'emploi, cette réduction donne à la Fed la marge de manœuvre nécessaire pour soutenir l'économie sans relancer les pressions sur les prix. Pour les petites capitalisations, nous pensons que cette mesure a changé la donne. Elle a non seulement réduit les coûts de financement, mais aussi stimulé l'appétit des investisseurs pour le risque, entraînant une forte rotation vers des titres plus volatils et à bêta plus élevé.

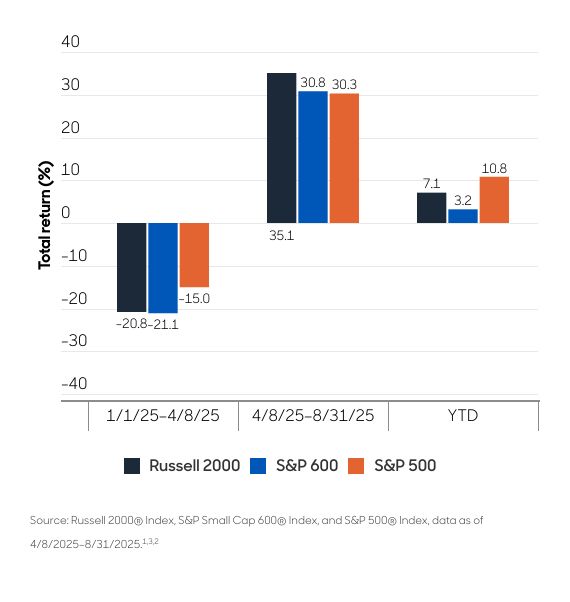

Cet environnement a favorisé le type de rebond spéculatif que l'on observe généralement au début d'une reprise. Depuis la pause réciproque des droits de douane, l'indice Russell 2000 a surperformé le S&P 500, avec respectivement 35,1% contre 30,8%, une reprise menée par des actions non rentables, à bas prix et fortement vendues à découvert (graphique 2).(1,2)

Chart 2. Gross performance pre- and post-tariff pause

Des vents macroéconomiques favorables

Des vents macro favorables soutiennent les petites capitalisations. Le virage accommodant de la Fed s’accompagne d’une volonté croissante des investisseurs de se diversifier après la domination des mégacaps. Les petites capitalisations offrent une exposition plus large aux secteurs et à l’économie nationale. Par ailleurs, la baisse des coûts d’emprunt et l’amélioration des conditions d’exploitation devraient relancer leur croissance bénéficiaire, avec un potentiel de surperformance sur les 12 à 24 mois à venir.

«Les valorisations restant à un niveau avantageux et les fondamentaux s'améliorant, les actions à petite capitalisation pourraient entrer dans une nouvelle phase de leadership.»

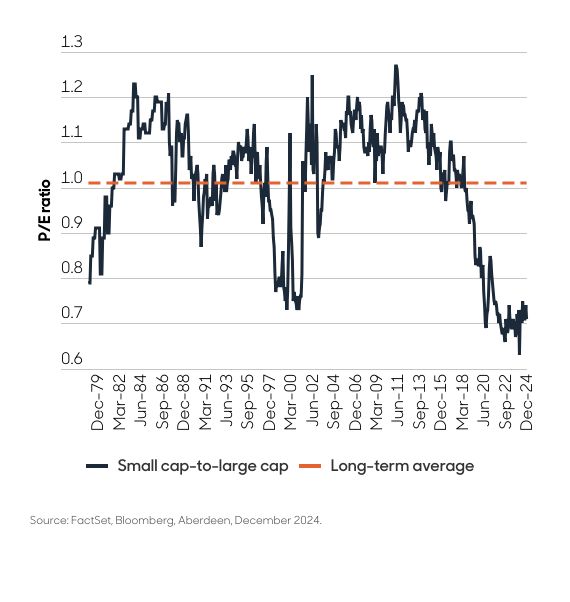

La baisse des taux et un climat politique favorable allègent les pressions sur les petites entreprises, ouvrant la voie à une nouvelle phase de leadership. Les valorisations restent attractives, bien en dessous de celles des grandes capitalisations, tandis que les fondamentaux s’améliorent. Combiné à une croissance bénéficiaire plus dynamique, cet écart de valorisation rend les petites capitalisations particulièrement intéressantes dans un environnement de taux bas. (graphique 3).

Chart 3. Small cap relative to large cap forward price/earnings (PE) ratio

La baisse des taux décidée par la Fed en septembre, combinée à ses prévisions suggérant un nouvel assouplissement si l'inflation reste maîtrisée, a déjà commencé à modifier les attentes des investisseurs. La baisse des taux réduit le taux d'actualisation appliqué aux bénéfices futurs, ce qui est particulièrement bénéfique pour les petites capitalisations dont la croissance est plus longue.

Un nouveau cycle de leadership des petites capitalisations?

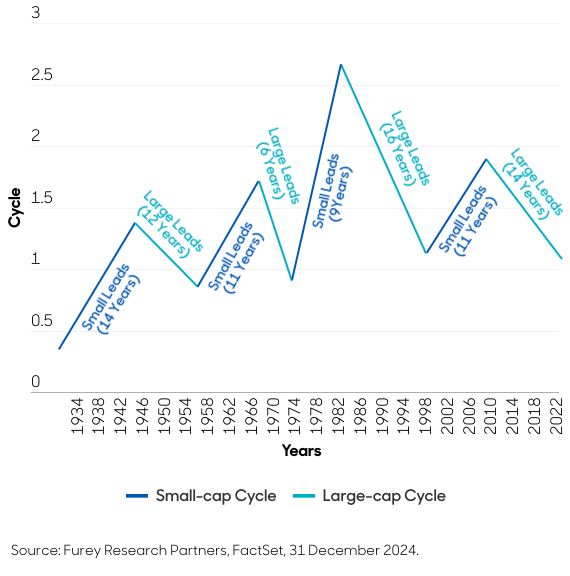

Historiquement, les cycles de leadership des petites capitalisations durent entre 6 et 14 ans. Les grandes capitalisations ayant dominé pendant les 13 dernières années et la Fed soutenant désormais activement la croissance, les conditions sont réunies pour un changement de régime (graphique 4).

Chart 4. Cyclical trends for the small cap asset class are favorable (1931–2024)

Nous pensons qu'il est possible que cela marque le début d'une période plus soutenue de surperformance des petites capitalisations par rapport aux grandes, mais cela dépendra de la poursuite des fondamentaux des petites capitalisations pour maintenir leur élan.

La baisse des taux de septembre pourrait être considérée non seulement comme une mesure tactique, mais aussi comme le début d'un changement structurel dans le leadership du marché.

«Pour les investisseurs, nous pensons que le moment est venu de réévaluer leurs allocations.»

La baisse des taux, des valorisations attractives et un environnement politique favorable créent une opportunité rare pour les petites capitalisations. Ce contexte allège les pressions financières et ravive l’appétit pour le risque. Si le rebond initial a été mené par des titres spéculatifs, l’histoire montre que la qualité finit par dominer. Pour les investisseurs, c’est peut-être le moment de réévaluer leur allocation: les petites capitalisations pourraient offrir des perspectives solides, tant à court qu’à long terme.

Notes de fin

(1) L'indice Russell 2000® est un indice non géré considéré comme représentatif des actions à petite capitalisation. L'indice Russell 2000 est une marque commerciale/marque de service de Frank Russell Co. Russell® est une marque commerciale de Frank Russell Co.

(2) L'indice S&P 500® est un indice non géré considéré comme représentatif du marché boursier américain.

(3) L'indice S&P Small Cap 600® est un indice pondéré en fonction de la valeur de marché considéré comme représentatif des actions américaines à petite capitalisation.