Au cours des deux dernières années, le S&P 500 a enregistré des hausses impressionnantes de 24% et 23% respectivement1. La dernière fois qu’un tel rallye s’est produit, c’était au milieu des années 1990, avec une série de cinq années consécutives de croissance annuelle de plus de 20%2. À première vue, il semblerait logique de rester investi sur les marchés boursiers. Mais cette dynamique peut-elle réellement se maintenir?

L’histoire suggère le contraire: les périodes de forte croissance sont souvent suivies de phases de forte volatilité. C’est là que le private equity joue un rôle clé, ayant historiquement surperformé les marchés publics de 4% par an. De son côté, le private credit ne se contente pas d’offrir des rendements plus élevés: il réduit aussi la volatilité de moitié par rapport aux marchés cotés, ce qui en fait un élément stabilisateur essentiel. Dans un environnement incertain, les marchés privés offrent à la fois croissance et protection, une combinaison de plus en plus précieuse pour les investisseurs.

Un autre regard sur les chiffres

Après une année 2022 difficile, marquée par des inquiétudes autour du commerce mondial et de la géopolitique, les marchés ont rebondi. La croissance économique solide et la baisse progressive de l’inflation ont renforcé la confiance des investisseurs.

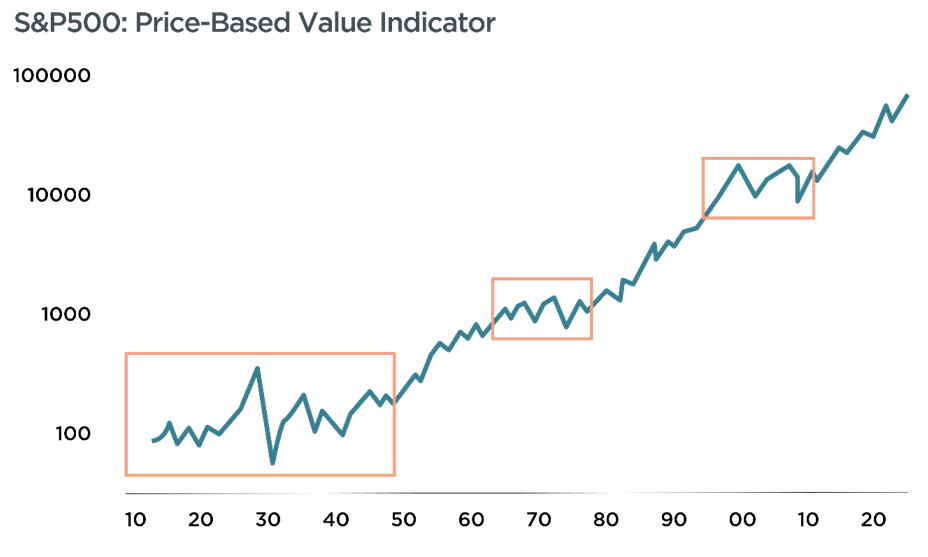

Cependant, si l’on examine l’évolution du S&P 500 sur le siècle dernier, on observe que les périodes de forte hausse sont souvent suivies de longues phases de stagnation, pouvant durer entre 10 et 20 ans. Derrière ces périodes de consolidation se cachent parfois des corrections sévères pouvant atteindre 50%, rendant l’investissement chaotique pour les investisseurs.

Source: Topdown Charts, LSEG.

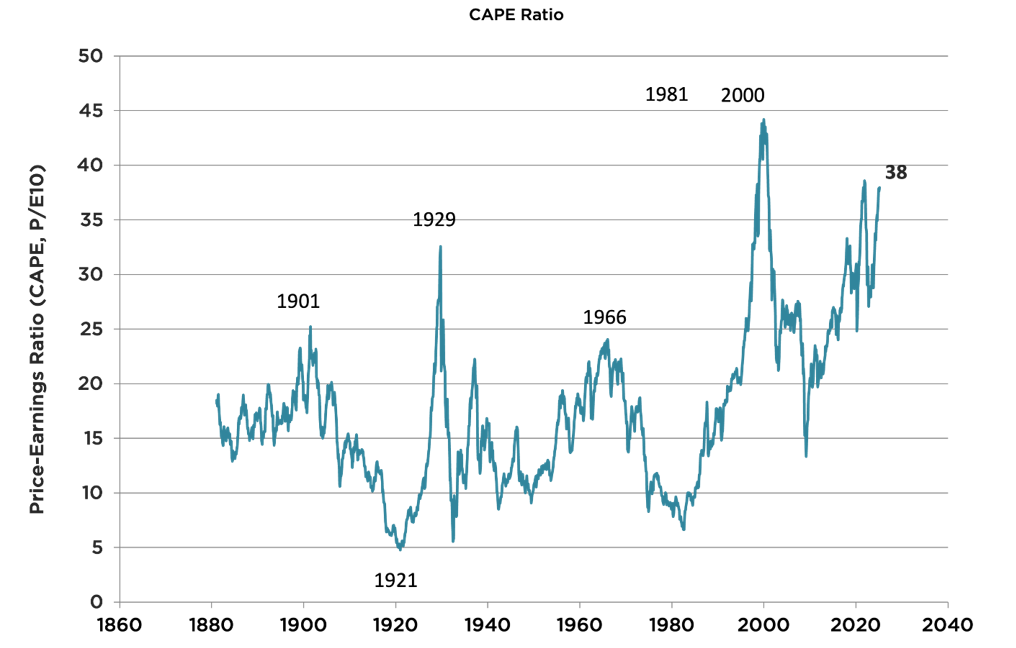

Les analystes utilisent souvent le ratio CAPE (Cyclically Adjusted Price-to-Earnings), développé par Robert Shiller, pour évaluer si les valorisations actuelles sont excessives. Cet indicateur compare les prix des actions aux bénéfices réels des entreprises afin de détecter un éventuel décalage entre ce que les investisseurs paient et ce qu’ils obtiennent réellement. Le graphique ci-dessous montre le CAPE indiquant les valorisations élevées ou faibles de l’indice S&P500 depuis les années 1870.

Source: Robert Shiller.

En février 2025, le CAPE atteint 37,97, un niveau proche de celui de la bulle de 2021 (38,53) et plus du double de la moyenne observée avant 1990 (14,1). En fait, ce niveau constitue la troisième évaluation la plus élevée des 150 ans d’histoire de l’indice CAPE, soulignant à quel point les prix des actifs et les bénéfices sous-jacents ont divergé au cours des trois dernières décennies.

Les commentateurs n’hésitent pas à souligner que le CAPE est loin d’être un guide infaillible pour les corrections et les krachs boursiers à venir3. Pour justifier les niveaux élevés d’optimisme actuels, les investisseurs haussiers mettent en avant les perspectives d’accélération rapide de l’IA ou invoquent des concepts tels que l’exceptionnalisme américain.

D’autres affirment que l’analyse historique du CAPE n’est pas entièrement utile, en raison des changements fondamentaux survenus dans l’économie mondiale (par exemple, baisse des taux, augmentation des capitaux à allouer) et de l’incapacité des valeurs comptables à refléter les actifs incorporels.

Cependant, de nombreux arguments similaires ont été avancés pendant le boom des «dot-com», avant qu’il ne devienne le «dot-com bust» et que les marchés d’actions n’affichent des rendements stables pendant toute une décennie.

Les raisons de la prudence

L’indice Levkovich, suivi par Citigroup, signalait en décembre que le sentiment des investisseurs arrivait à un niveau euphorique, un niveau similaire à celui atteint en 20214. Un signal qui devrait interpeller tous ceux qui connaissent les cycles de marché.

Goldman Sachs anticipe une croissance annuelle moyenne de seulement 3% pour le S&P 500 au cours de la prochaine décennie, tandis que Bank of America prévoit une croissance de 0 à 1%5. Autre élément préoccupant: les déclarations réglementaires montrent que les dirigeants d’entreprises américaines vendent actuellement plus d’actions qu’ils n’en achètent6.

Tout cela laisse penser que, au minimum, la volatilité pourrait augmenter, voire conduire à une correction de marché ou un krach.

Une surexposition aux actions dans un tel contexte peut être très risquée. Une baisse de 50% nécessite une hausse de 100% pour retrouver son niveau initial. Et au-delà des impacts financiers, le facteur psychologique joue un rôle clé: la panique peut pousser les investisseurs à prendre des décisions irrationnelles, comme vendre au pire moment.

Private Equity: Un bouclier face à la tempête à venir

Pour mieux affronter les turbulences des marchés publics, il est essentiel de renforcer son exposition aux marchés privés, notamment le private equity, le private credit et l’immobilier.

Ces classes d’actifs contribuent à réduire la volatilité des portefeuilles en diversifiant les risques, tout en offrant des rendements plus attractifs, même en période de crise sur les marchés publics.

Historiquement, les investissements en private equity ont surpassé de 4% en moyenne leurs équivalents sur les marchés publics7. Les investissements en private credit, quant à eux, se sont révélés non seulement plus rentables, mais aussi moins volatils8, certaines études montrant que la volatilité est environ deux fois moins élevée que celle des titres publics comparables9.

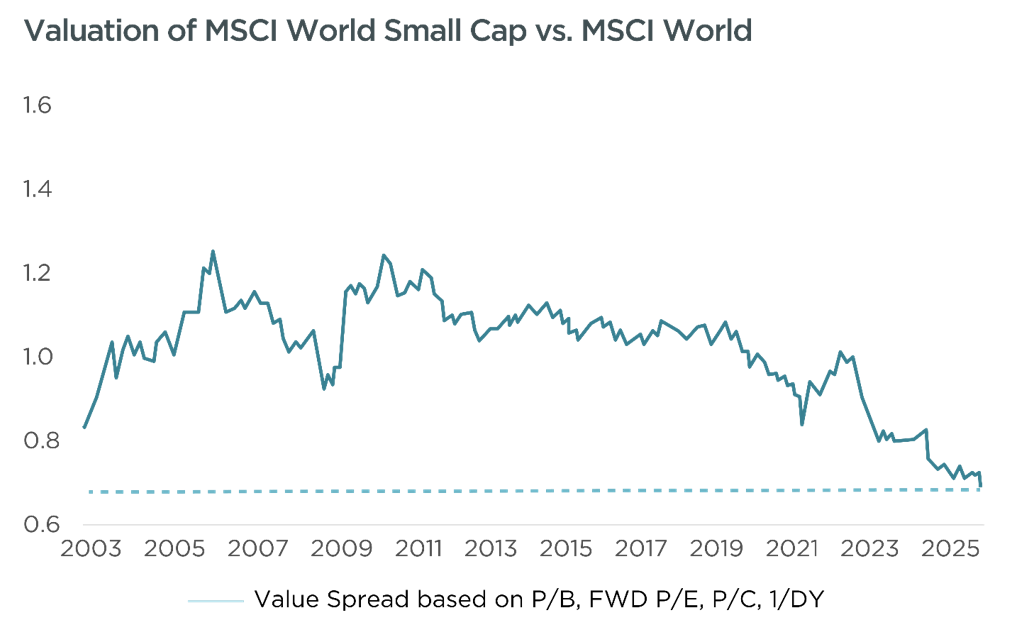

Un autre facteur à considérer est la taille des entreprises. Les investissements privés concernent souvent des entreprises de taille intermédiaire, qui ont récemment surperformé les grandes capitalisations. En cas de crise, ces dernières ont davantage à perdre, du fait de leur poids sur les marchés. (Voir le graphique ci-dessous).

Source: Robeco, LSEG, MSCI.

Conclusion

En investissement, le meilleur moment pour agir est souvent avant que «le bon moment» ne semble évident. Aujourd’hui, alors que les marchés sont en pleine euphorie, les investisseurs avisés se préparent en toute discrétion à un éventuel retournement. Cela passe notamment par une réduction de l’exposition aux actions surévaluées, notamment dans la technologie, et un recentrage sur des entreprises plus petites et mieux valorisées, telles que celles présentes dans les portefeuilles de private equity.

Avec plus de vingt ans d’expérience dans l’identification et la gestion d’opportunités sur les marchés privés, nous sommes bien placés pour accompagner nos clients dans cette démarche de diversification stratégique. Si vous souhaitez en savoir plus sur les opportunités adaptées à votre portefeuille, contactez l’un de nos conseillers dès aujourd’hui.

Cette fois-ci, le marché est peut-être différent… mais êtes-vous prêt à parier votre avenir dessus? Il faut dès maintenant diversifier son portefeuille.

Contactez Petiole Asset Management pour découvrir comment les marchés privés peuvent renforcer votre stratégie d’investissement.

1Source: S&P Global

2Source: Wall Street Journal

3Source: CFA Institute

4Source: Barrons

5Source: Wall Street Journal

6Source: Wall Street Journal

7Source: Financial Times

8Source: KKR

9Source: Canterbury Consulting

Clause de non-responsabilité

Les déclarations et les données contenues dans cette publication ont été compilées par Petiole Asset Management SA au mieux de ses connaissances, uniquement à des fins d’information et de marketing. Cette publication ne constitue ni une sollicitation, ni une offre, ni une recommandation d’acheter ou de vendre des instruments d’investissement ou d’effectuer d’autres transactions. Elle ne constitue pas non plus un conseil en matière juridique, fiscale ou autre. Les informations contenues dans cette publication ne doivent pas être considérées comme une recommandation personnelle et ne tiennent pas compte des objectifs ou stratégies d’investissement, de la situation financière ou des besoins d’une personne en particulier. Elles sont basées sur de nombreuses hypothèses. Des hypothèses différentes peuvent conduire à des résultats sensiblement différents. Toutes les informations et opinions contenues dans cette publication ont été obtenues auprès de sources considérées comme fiables et crédibles. Petiole Asset Management SA et ses collaborateurs déclinent toute responsabilité en cas d’informations incorrectes ou incomplètes, ainsi que pour les pertes ou les manques à gagner qui pourraient résulter de l’utilisation des informations et de la prise en compte des opinions.

Une performance ou un rendement positif sur un investissement n’est pas une garantie de performance et de rendement positif dans le futur. De même, les fluctuations des taux de change peuvent avoir un impact négatif sur la performance, la valeur ou le rendement des instruments financiers. Toutes les informations et opinions, ainsi que les prévisions, évaluations et prix du marché indiqués ne sont valables qu’au moment de la préparation de la présente publication et peuvent être modifiés à tout moment sans préavis.

La duplication ou la reproduction de cette publication, en tout ou en partie, n’est pas autorisée sans l’accord écrit préalable de Petiole Asset Management SA. Sauf accord écrit contraire, toute distribution et transmission de ce matériel de publication à des tiers est interdite. Petiole Asset Management SA décline toute responsabilité en cas de réclamations ou d’actions de tiers résultant de l’utilisation ou de la distribution de cette publication. La distribution de cette publication ne peut se faire que dans le cadre de la législation qui lui est applicable. Elle n’est pas destinée aux personnes à l’étranger qui n’ont pas accès à de telles publications en raison du système juridique de leur pays de domicile.