Le taux de chômage US s’abaisse et les indicateurs économiques sont positifs mais les déficits se creusent.

Les Etats-Unis sont probablement le pays le plus réactif et dynamique au monde d’un point de vue économique. Une année après l’arrêt brutal de l’économie, le taux de chômage s’abaisse progressivement et les indicateurs économiques sont bien orientés. Mais ceci se fait au prix de déficits jumeaux qui ne seront pas sans conséquences.

La crise de mars 2020 et son traumatisme s’éloignent progressivement. L’arrêt brutal de l’économie s’était traduit par une montée massive du chômage. Cela s’est particulièrement vu aux Etats-Unis où les aides étatiques sont faibles alors que l’Europe a pu faire valoir un système social très développé. Les entreprises ont pu recourir à des mesures inédites de chômage partiel qui leur ont permis de conserver la grande partie de leur force de travail. Alors qu’en juin 2020 le chômage était encore de 13% aux Etats-Unis, l’Europe présentait un chiffre de 7% seulement.

Néanmoins, force est de constater que les Etats-Unis sont un pays dynamique et réactif. La crise s’éloigne avec un taux de chômage qui descend désormais constamment outre atlantique pour atteindre environ 6% alors que l’Europe reste au même niveau. La flexibilité américaine fait ici merveille.

.jpg)

Même si tout n’est pas encore revenu à des niveaux d’avant crise, la confiance renait. Le taux d’emploi est également sur une dynamique positive. Il ne fait que progresser depuis 2009 bien que les niveaux de 2007 ne soient pas encore atteints.

.jpg)

La reprise de l’économie américaine se matérialise évidemment par une amélioration du niveau de production industrielle. Là encore les niveaux d’avant crise ne sont pas retrouvés mais le rebond est très important.

.jpg)

L’utilisation des capacités de production donne une image similaire avec un puissant rebond.

.jpg)

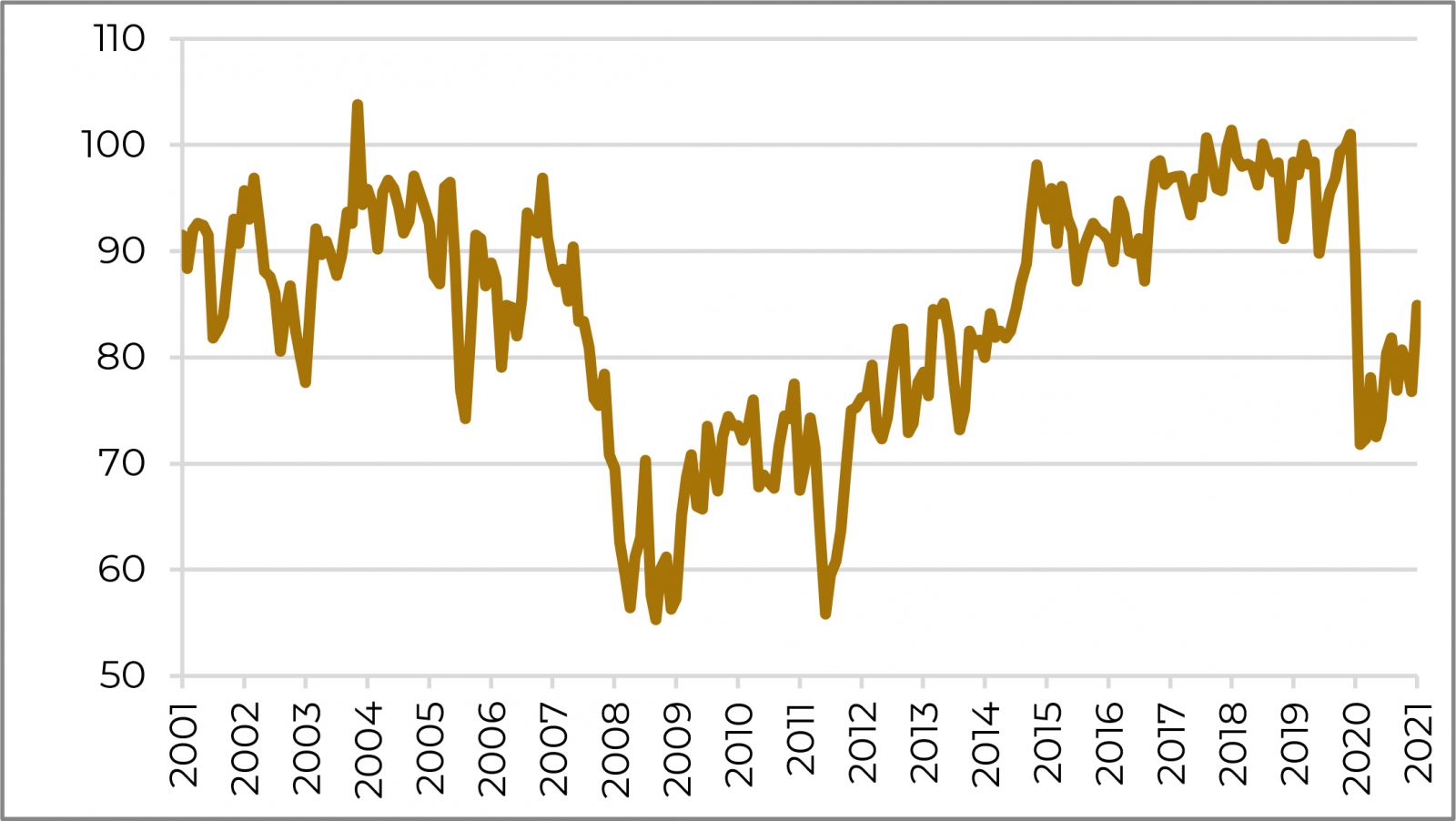

Les indices manufacturiers (PMI ou Dallas Fed Outlook) nous donnent une vision plus prospective de la dynamique industrielle dans la mesure où il s’agit d‘enquêtes sur les perspectives.

Il est intéressant de constater que ces indicateurs sont orientés très positivement et laissent arguer d’une reprise économique plus longue qu’un simple rattrapage de mars 2020.

.jpg)

.jpg)

Les consommateurs américains peuvent progressivement revenir à leurs activités normales, aller au restaurant ou faire des achats. La confiance se reconstruit pas à pas, même si cette valeur est souvent en retard sur les indicateurs économiques puisqu’elle en est la conséquence.

.jpg)

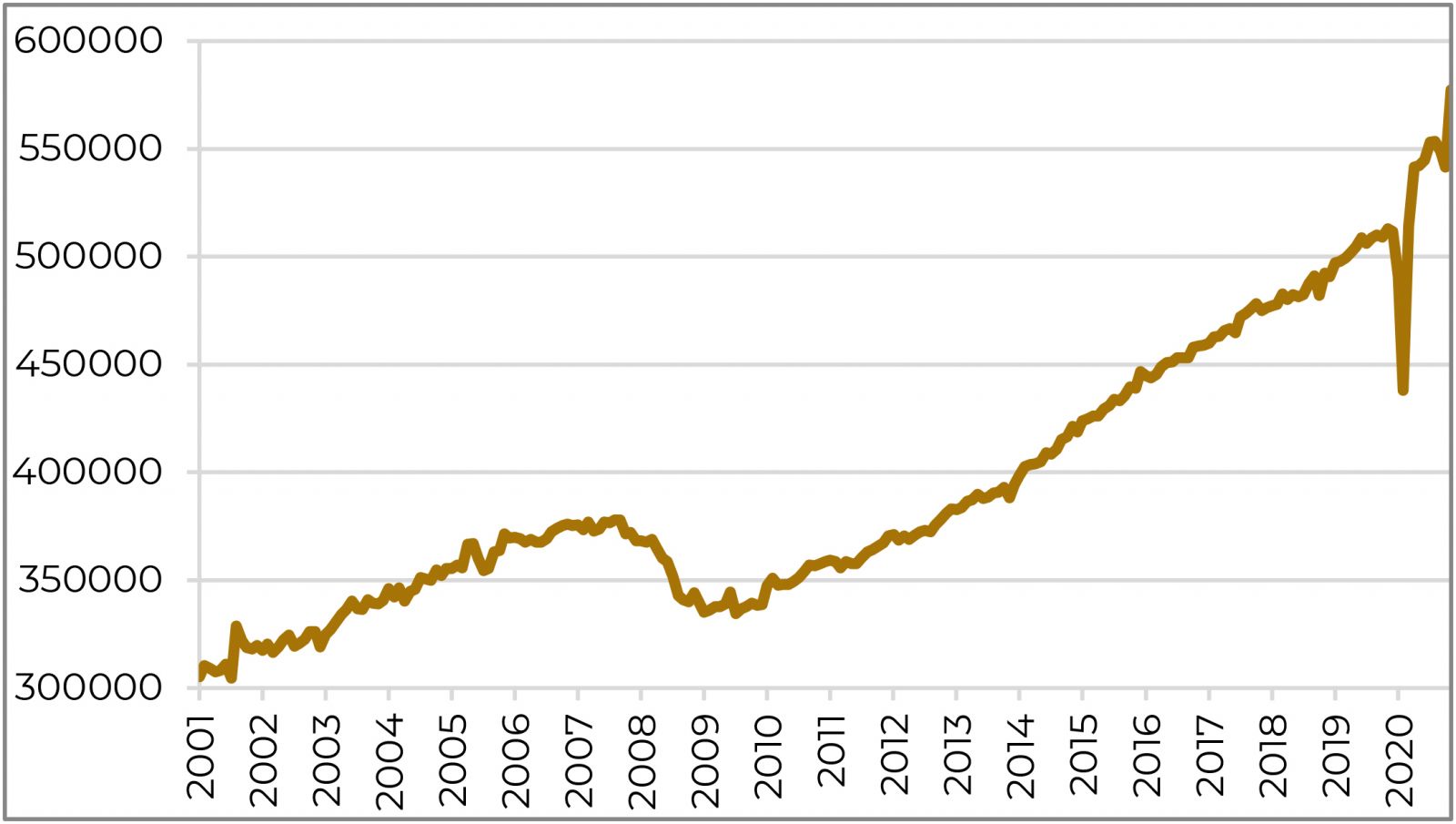

Le commerce de détail profite pleinement de cette reprise avec des ventes qui explosent en valeur. L’effet de rattrapage est sans doute dopé par les aides directes du gouvernement américain à tous les ménages.

.jpg)

Tous ces bons chiffres économiques et la reprise qui s’annonce résultent d’un interventionnisme sans précédent de la part du gouvernement américain et indirectement de la Réserve Fédérale américaine.

Le premier élément qui matérialise ces injections est le déficit budgétaire du gouvernement fédéral. Avec 20% du PIB, ce déficit atteint un record jamais égalé. Lors de la crise de 2008 le budget avait atteint «seulement» 10% d’excès de dépenses. Ces 20% représentent 650 milliards d’USD en mars 2021!

Le déficit public est complété par un déficit de la balance courante de l’ordre de 3%. C’est d’ailleurs le cas depuis plus de 20 ans. Le déficit de la balance courante implique que les Etats-Unis importent plus de biens et services qu’ils n’en exportent.

Cette situation n’est pas sans poser problème sur la confiance que les intervenants économiques extérieurs peuvent avoir sur leurs partenaires commerciaux. Ce sont ainsi les paramètres reflétant la confiance dans une économie, à savoir les taux d’intérêts et la monnaie (USD), qui sont les premiers affectés.

Une des conséquences de cette situation de bonne tenue économique et de déficits jumeaux est caractérisée par la récente progression des prix à la production. Ils reflètent également les pénuries et difficultés d’approvisionnement sur certains produits. Même si ces chiffres restent contenus, les craintes d’inflation ont conduit les taux d’intérêts à se tendre massivement au cours de ce premier trimestre.

La crise de 2020 confirme ce que toutes les crises ont mis à jour: les Etats-Unis sont capables de réagir de manière plus dynamique et plus rapide pour se sortir rapidement de situations difficiles. Bien qu’ils aient été durement frappés en 2020, le chômage se résorbe et les indicateurs économiques pointent vers le beau temps. Tous les instruments à disposition du gouvernement américain et de la FED ont été mis à contribution. De l’autre côté de l’atlantique, la lenteur liée à un système d’Europe fédérale et un certain manque de cohérence laisse l’Europe une fois encore derrière les Etats-Unis, au grand dam de ses citoyens.

Bien que cette reprise soit financée par des déficits massifs, la phrase du secrétaire au trésor Connally, «Le dollar est notre monnaie, mais c’est votre problème» est encore et toujours d’actualité. Les Etats-Unis sont prêts à payer cette sortie de crise par des déficits jumeaux, un dollar affaiblit ou une inflation plus élevée. Ils n’en n’ont cure dans la mesure où ce sont les autres pays qui vont le financer, l’Europe en tête. Reste à savoir si la Chine acceptera également de payer ce prix…