Les prévisions économiques peuvent être une tâche ingrate, et la dernière série de révisions de nos prévisions pour la Chine a été accompagnée d’une grande part d’humilité.

.jpg)

Nous anticipions auparavant une croissance du PIB de 6,5% cette année, supérieure aux attentes du consensus. Une détérioration marquée des données récentes et le manque d’empressement du gouvernement à stimuler l’activité nous ont par la suite obligés à réduire notre projection à seulement 4,8%.

Notre opinion relativement optimiste reposait sur le fait que l’économie chinoise bénéficierait d’une croissance plus forte, car l’assouplissement de la politique zéro Covid a entraîné une explosion de l’activité dans les services liés aux transports. En l’absence d’une épargne excédentaire importante des ménages, nous ne nous attendions pas à ce que cette situation dure plus de deux ou trois trimestres, mais nous pensions néanmoins qu’elle serait suffisante pour générer une croissance solide sur l’ensemble de l’année.

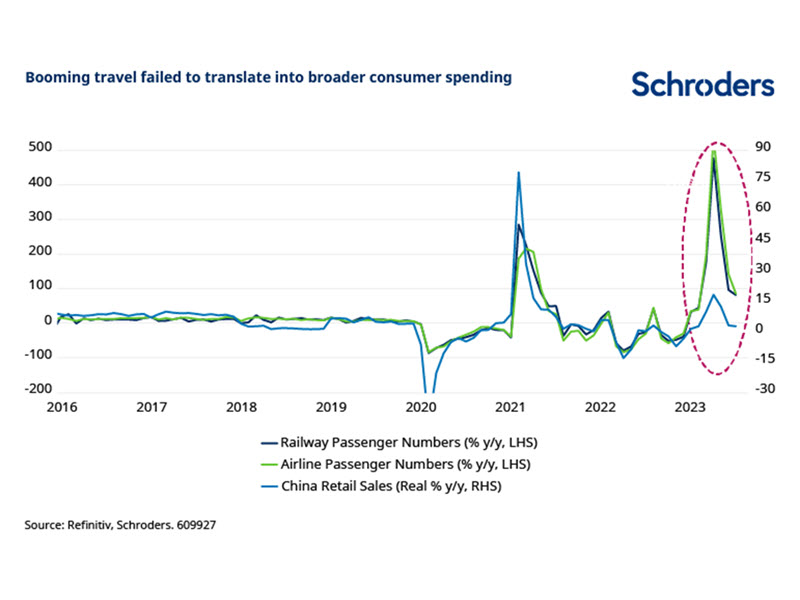

Les services liés au transport ont connu un rebond spectaculaire de l’activité. À titre d’exemple, le nombre de passagers ferroviaires et aériens, qui était auparavant un bon indicateur des dépenses de consommation, a progressé de 500% en glissement annuel en avril. Mais comme le montre le graphique ci-dessous, l’accélération des ventes au détail était loin d’avoir l’ampleur qu’impliquait le nombre de passagers.

Covid, cette dernière semble avoir marqué l’économie et laissé des cicatrices qui ont eu un impact négatif sur le marché du travail. Les inquiétudes persistantes concernant de nouvelles perturbations inattendues ou des mesures de confinement ont également pu entamer la confiance. La confiance des consommateurs devrait s’améliorer au fil du temps, mais cela pourrait ne pas se produire dans l’immédiat.

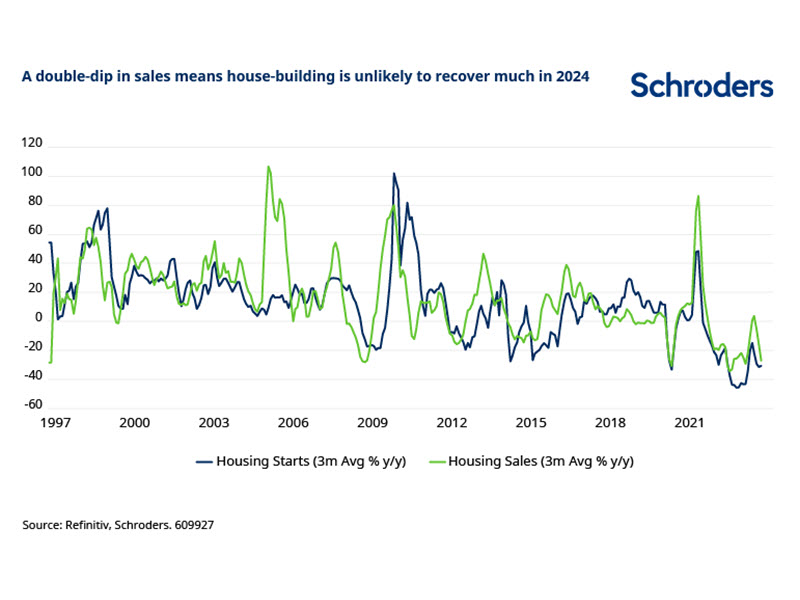

Les problèmes persistants sur le marché immobilier constituent un frein majeur à la confiance. Notre scénario de base en début d’année était qu’une stabilisation des achats de logements ouvrirait la voie à une légère reprise de l’activité de construction à l’approche de 2024. Comme le montre le graphique ci-dessous, alors que nous semblions initialement sur la bonne voie, les ventes de logements ont de nouveau chuté à partir du mois d’avril.

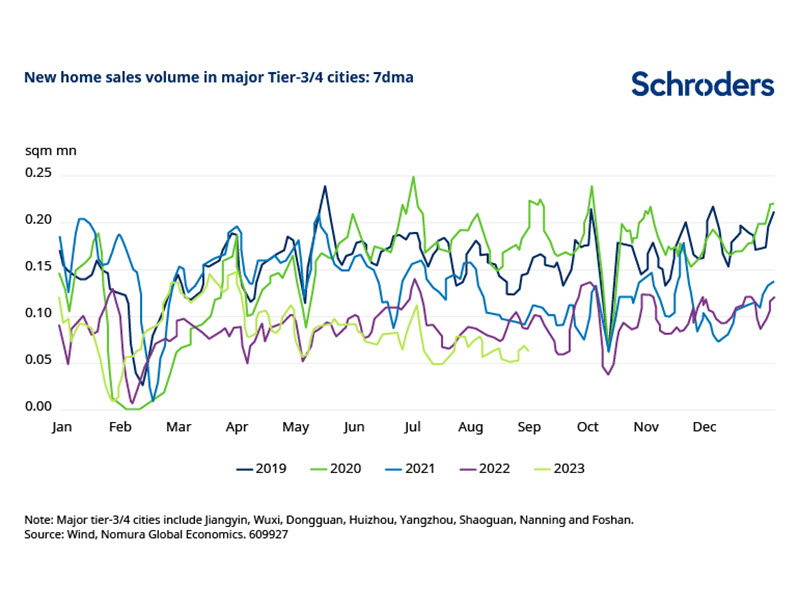

Une partie des problèmes du marché du logement est probablement une manifestation de la faible confiance générale des consommateurs mentionnée ci-dessus. Cependant, il est clair que le marché du logement subit également un changement structurel qui l’éloigne de la demande spéculative, laquelle avait menacé de créer des risques financiers systémiques dans l’économie. Les données sur le marché du logement sont contrastées. Cependant, en rassemblant diverses sources, il apparaît clairement qu’une grande partie des ventes de logements dans les villes de niveau inférieur au cours des dernières années ont été motivées par la demande spéculative. La croissance démographique stagnait en grande partie, la prévalence des achats par des personnes possédant au moins un bien immobilier a augmenté et le nombre de logements vides s’est accru. Après une envolée des ventes lors de la réouverture de l’économie, les transactions se sont stabilisées à des niveaux similaires à ceux observés en 2022. Ces chiffres représentent environ un quart des volumes observés avant le resserrement du marché du logement et pourraient suggérer qu’environ trois quarts de la demande passée de logements dans les villes de niveau inférieur étaient spéculatifs et ne reviendront probablement pas.

Les problèmes du marché immobilier devraient avoir plusieurs conséquences sur l’économie dans son ensemble.

Tout d’abord, la faiblesse des revenus des ventes va continuer à accentuer la crise de liquidité des promoteurs immobiliers. La pression sur le chiffre d’affaires s’exerce à un moment où les entreprises ont moins accès aux marchés des capitaux et où l’on attend d’elles qu’elles mènent à bien des projets déjà vendus. Country Garden est le dernier grand promoteur à connaître des difficultés. Que les défaillances soient évitées ou non, les mauvaises nouvelles concernant les constructeurs immobiliers devraient être la norme à l’avenir, avec des répercussions sur les sociétés de gestion de patrimoine. Cela devrait renforcer le sentiment négatif.

Deuxièmement, comme une partie au moins de la demande spéculative qui stimulait les ventes immobilières risque d’être définitivement perdue, le logement contribuera moins à la croissance économique. Il ne faut pas oublier que ce moteur de la demande est supprimé au moment même où la population est appelée à diminuer. Selon de nombreuses estimations, l’immobilier représente environ 25% du PIB, ce qui signifie que le ralentissement de l’activité pourrait avoir un impact significatif sur la croissance tendancielle, peut-être la ramener à 3 à 4%. On pourrait avancer que le fait de ne pas atteindre des objectifs de croissance élevés avec des moteurs de croissance non durables constitue une évolution positive pour les perspectives à long terme. Mais entre-temps, la situation n’est clairement pas favorable à la croissance des revenus.

Troisièmement, et de manière plus immédiate, tout cela affaiblit un mécanisme de transmission essentiel pour les politiques visant à stimuler l’activité. Historiquement, une politique plus souple a incité les ménages à contracter des prêts pour acheter des biens immobiliers, ce qui a stimulé l’activité de construction, tout en poursuivant les achats de produits blancs, de meubles et d’autres articles connexes. Mais avec des taux interbancaires nettement inférieurs aux taux directeurs et qui baissent encore, en raison de l’abondance de liquidités du système financier, il y a manifestement un problème pour faire circuler l’argent dans l’économie réelle. Ces derniers jours, les autorités ont enfin annoncé des mesures concrètes de soutien à la demande de logements, avec une réduction des montants des dépôts et des taux hypothécaires, y compris pour l’achat de résidences secondaires dans les villes de premier rang. Cela aura un impact positif, mais il est peu probable qu’il soit aussi puissant que par le passé.

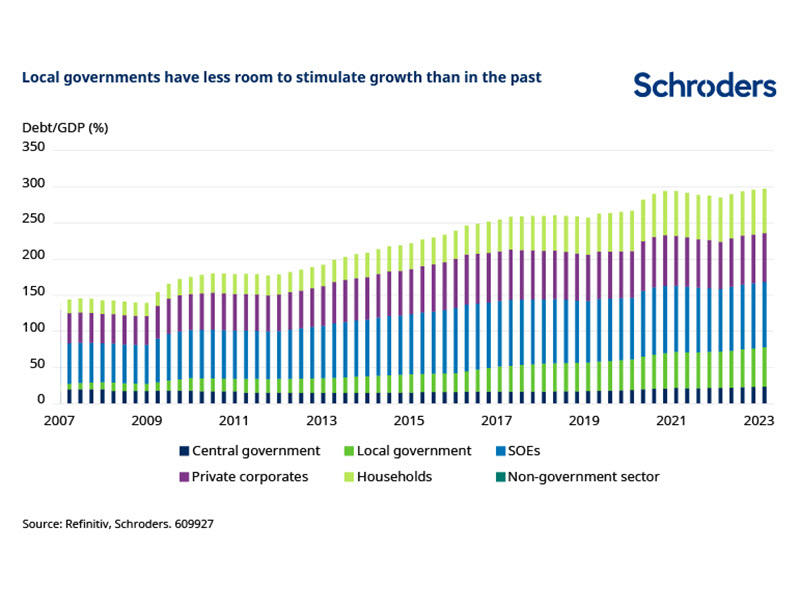

Les projets d’infrastructure des collectivités locales devraient donner un certain élan, mais ce mécanisme de transmission des politiques de soutien à l’économie réelle est également susceptible de s'être affaibli. La dette des collectivités locales a augmenté au cours de la dernière décennie, à mesure que le rôle de ces dernières dans la mise en place de mesures anticycliques par le biais de dépenses d'infrastructure s'est accru face à un ralentissement structurel de la croissance. Certains rapports indiquent que la dette est beaucoup plus élevée (peut-être le double) une fois les engagements hors bilan pris en compte.

À l’instar des promoteurs immobiliers, les collectivités locales ont été mises à rude épreuve ces dernières années. En effet, elles ont dû faire face à des factures élevées au titre des politiques Covid, à un moment où les problèmes du marché du logement ont entraîné un tarissement des revenus cruciaux tirés de la vente de terrains. Les émissions obligataires sont concentrées sur le financement de projets d’infrastructure. Toutefois, il est probable qu'une partie au moins du produit de la vente disparaisse au profit d’autres obligations. Et comme le gouvernement central ne se montre pas pressé d’intervenir ou de mettre en œuvre des mesures de relance importantes, ces mesures de relance budgétaire pourraient être moins efficaces à court terme.

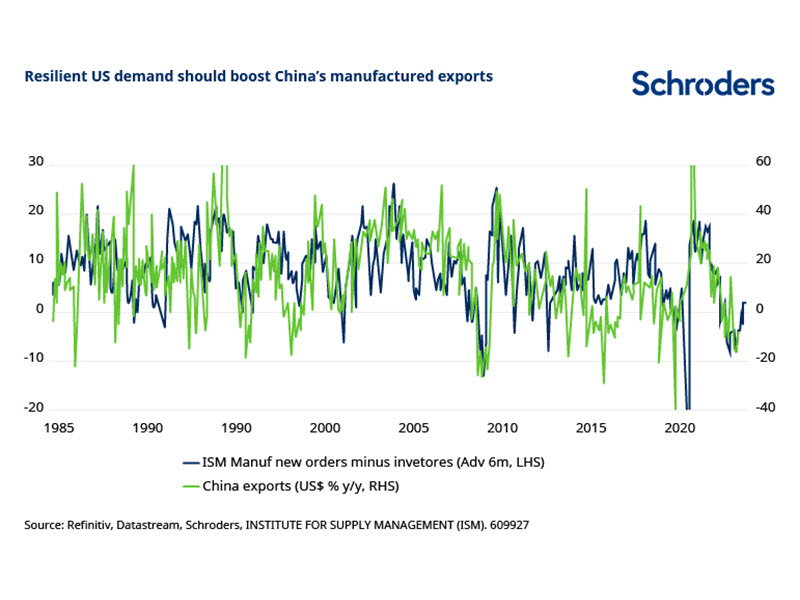

Nous continuons de penser que les secteurs manufacturiers et exportateurs chinois bénéficieront d’une certaine reprise du cycle mondial des biens dans les mois à venir. Les indicateurs avancés montrent des signes timides que l’indice PMI manufacturier mondial passera en zone d’expansion dans le courant de l’année. Parallèlement, les révisions à la hausse de nos prévisions de croissance aux États-Unis impliquent une résistance de la demande et une certaine reconstitution des stocks, bien que le découplage puisse affaiblir les répercussions dans une certaine mesure.

Néanmoins, il semble que la Chine conduira avec le frein à main serré et nous n’anticipons pas de fort rebond de la croissance l’an prochain. En effet, alors que nous avons revu à la baisse nos prévisions de croissance cette année de 6,5% à 4,8%, nous n’avons relevé que marginalement notre prévision pour 2024 de 4,3% à 4,5%.

Le ralentissement de la croissance, la faiblesse de la demande de crédit due à l’évolution structurelle du marché du logement et un IPC négatif n’ont rien fait pour dissiper les craintes d’une spirale d'endettement et de déflation. Nous avons revu à la baisse nos prévisions d’inflation, mais la baisse actuelle des prix n’a de déflation que le nom et est due en grande partie aux prix des matières premières. Ces effets devraient s’estomper dans les mois à venir et entraîner un retour de l’inflation officielle en territoire positif en 2024, avec une moyenne de 1,8%.

Lire l’article complet ici