Marché secondaire du capital privé

Définition - Les opérations secondaires dans le non coté sont le seul moyen pour les investisseurs sur les marchés privés (ou LP, pour Limited Partner) de sortir plus tôt de leurs investissements. Ce marché permet également aux gestionnaires de fonds (ou GP, pour General Partner) d’offrir à leurs investisseurs des options de liquidité supplémentaires.

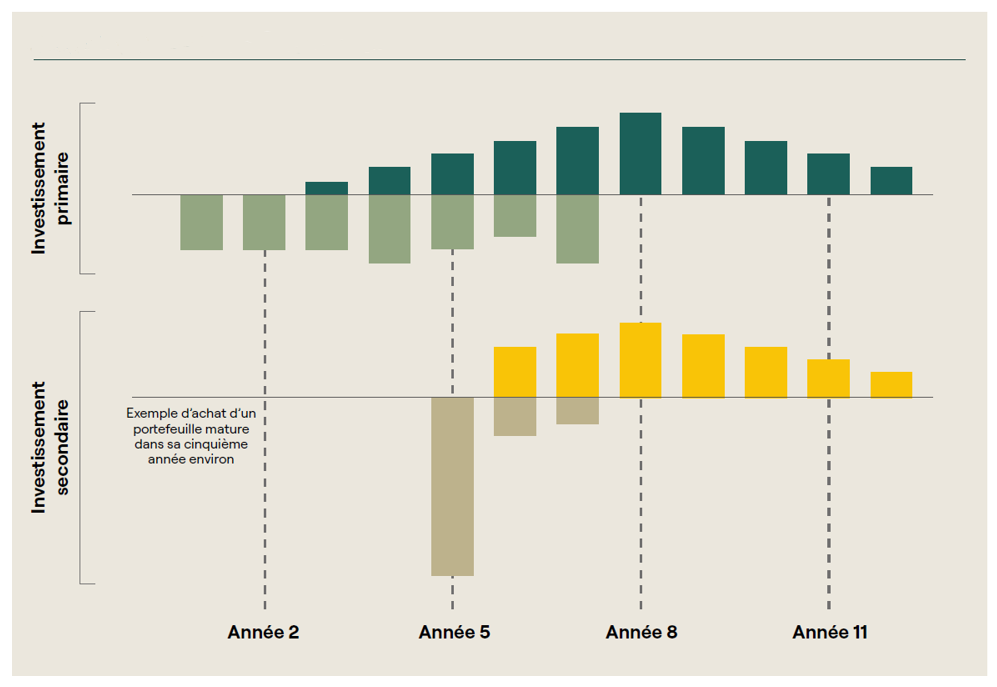

Comment fonctionne l’investissement secondaire?

Les exemples de flux de cash-flow ci-dessous illustrent les différences fondamentales entre l’investissement primaire et l’investissement secondaire:

Exemples de flux de trésoreries

Investissement primaire

L’investissement primaire implique d’engager du capital dans le fonds d’un GP sans connaître les actifs dans lesquels le GP investira. Au cours de la période d’investissement, le capital est puisé dans les engagements de l’investisseur et le GP investit dans des actifs sous-jacents. Ainsi, pendant quelques années, les LP voient leur capital prélevé, mais aucun capital ne leur est remboursé. Au fil du temps, lorsque les actifs sous-jacents sont vendus, le capital est redistribué aux investisseurs.

Investissement secondaire

En revanche, l’investissement secondaire consiste à acquérir des portefeuilles matures et largement investis, souvent avec une décote par rapport à leur valeur liquidative, ce qui permet d’éviter le risque lié à un investissement à l’aveugle (plus communément connu sous le nom de blind pool) propre à l’investissement primaire. Puisque leurs investissements sont plus matures que ceux réalisés par les fonds primaires, les fonds secondaires peuvent redistribuer plus rapidement des capitaux à leurs investisseurs. Les fonds secondaires sont par ailleurs généralement beaucoup plus diversifiés que les fonds primaires.

Évolution du marché secondaire du capital privé

Phase 1, développement - 1990-2009

À ses débuts, le marché secondaire consistait principalement en la vente et l’achat de participations de LP, avant d’englober des participations dans des actifs privés non détenus dans des structures de fonds, connues sous le nom d’opérations secondaires directes.

La croissance du marché s’est faite progressivement, sous l’impulsion d’un petit nombre de participants. Le marché ne disposait que de peu d’infrastructures et de nombreuses transactions étaient exécutées sur une base bilatérale.

Phase 2, institutionnalisation - 2010-2016

À partir de 2010, le marché secondaire a commencé à mûrir, avec un nombre croissant d’acheteurs et de vendeurs. Parallèlement, le volume des transactions a augmenté, un certain nombre de GP ayant rejoint Coller pour lever des fonds spécialisés dans le marché secondaire.

Phase 3, expansion - 2017-aujourd’hui

Depuis 2017, le marché secondaire a connu une croissance rapide quasi continue, à mesure que les marchés privés ont gagné en ampleur et en portée. Les transactions concernent un plus grand nombre de stratégies au sein des marchés privés et évoluent pour répondre à tous les types de besoins de liquidité.

L’expansion du marché s’est accompagnée d’une évolution du paysage buyside, avec la création de fonds spécialisés pour répondre à la demande des investisseurs institutionnels à la recherche de profils de risque/rendement spécifiques pour les fonds secondaires. Compte tenu de l’évolution du marché secondaire et de son potentiel de croissance, nous estimons que le volume annuel pourrait dépasser les 500 milliards de dollars d’ici à 2030.

Données correctes en mars 2024.